こんにちは、K2 Collegeの野村です。

今回はメットライフ生命「ビーウィズユープラス」について解説していこうと思います。

こちらの商品は利率変動型の一時払い終身保険ですが、外貨建て保険で資産運用に適しているということで提案を受ける方が多いらしいです。

本当に増えるんでしょうか?また、他社との違いについても解説していきます。

外貨建て保険て10年以上前は良かったんですが、今はどうなんでしょうか?

米国債の金利が4〜5%あった15年ぐらい前は確かに良かったですが、リーマンショック後やコロナショック後の金融緩和の影響で金利は1%台と低迷したままなので、正直今はそこまで増えないですね。

- 「ビーウィズユープラス」動画解説

- 一時払い終身保険とは?

- メットライフ生命「ビーウィズユープラス」の手数料・実質利回りは?

- 保険と預金は違う!特に銀行窓販に騙されるな

「ビーウィズユープラス」動画解説

一時払い終身保険とは?

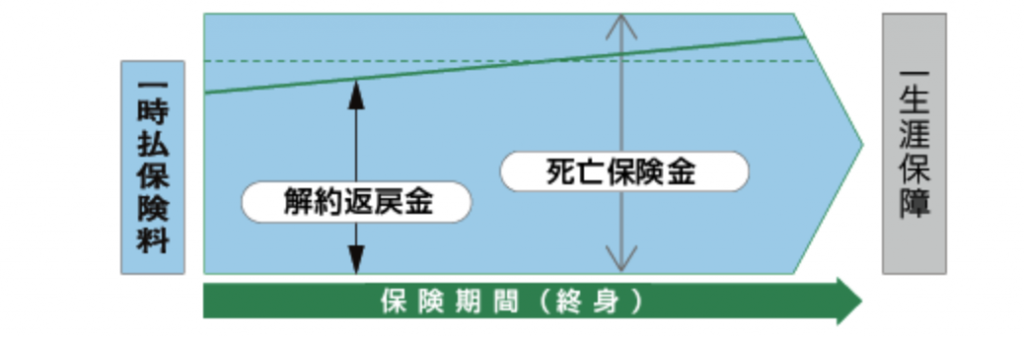

保険料は一括でお支払いいただきます。通貨は円建て、USD建て、豪ドル建てなどございますがどの通貨でも一生涯にわたり死亡または高度障害のときの保障をご準備いただけます。

通常は、一時払保険料を上回る死亡保険金額となり一定期間経過後に解約返戻金額が一時払保険料を上回ります。

保険ではありますが、通常の終身保険よりも健康状態の告知に関して緩いです。

また、死亡保険金には「500万円×法定相続人の人数」の相続税非課税枠があります。そのため、現金や預貯金でそのまま財産を遺すよりも、一時払い終身保険を活用することで相続税の対象となる遺産を減らすことができ、相続税の節税効果が期待できます。

だから、銀行の窓販が預金から保険を勧めるケースが多いんですね。

そうですね、保険の特徴として死亡時に受取人に即時お支払いされます。通常、銀行預金は本人がなくなると口座凍結されますから、資金化されるまで時間がかかりますが保険に加入しておくことで受取人固有の財産として葬儀費用などに回せますので、その点では生命保険にメリットがあります。

メットライフ生命「ビーウィズユープラス」の手数料・実質利回りは?

銀行窓販売を中心に売れている「ビーウィズユープラス」も一時払い終身保険ですが、どんな特徴があるのでしょうか?

・通貨:米ドルor豪ドル

・最低保険料:USD30,000/AUD30,000

・最高保険金額:5億円相当額

・契約者の年齢範囲:0〜100歳

・被保険者の契約年齢範囲:0〜85歳

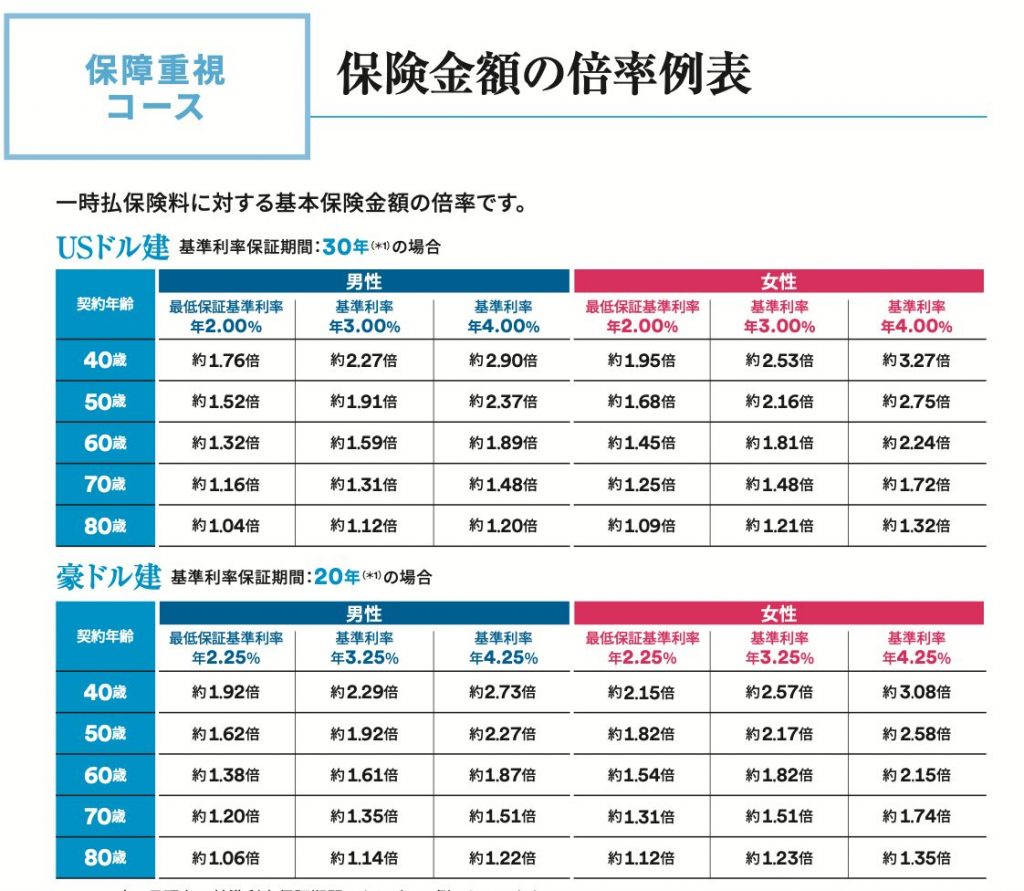

・基準利率:3.03%/年

・最低保証利率:2.02%/年(豪ドル建は2.25%/年)

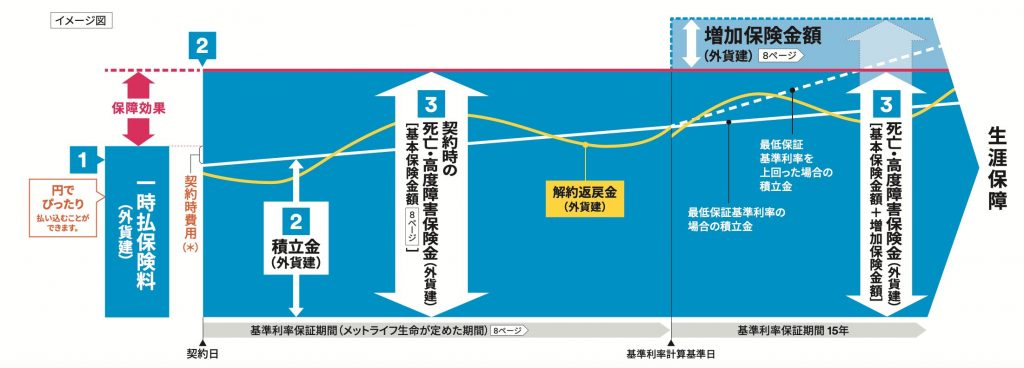

目的に合わせて「保障重視コース」と「保障プラス運用コース」とございます。

まずは、保障重視コースですが、こちらはご契約後すぐに一時払い保険を上回ります。

運用先は書いてありませんが、おそらく米国債(豪州債)ベースだと思います。

一時払い保険料に対する保険金額の倍率は以下となります。

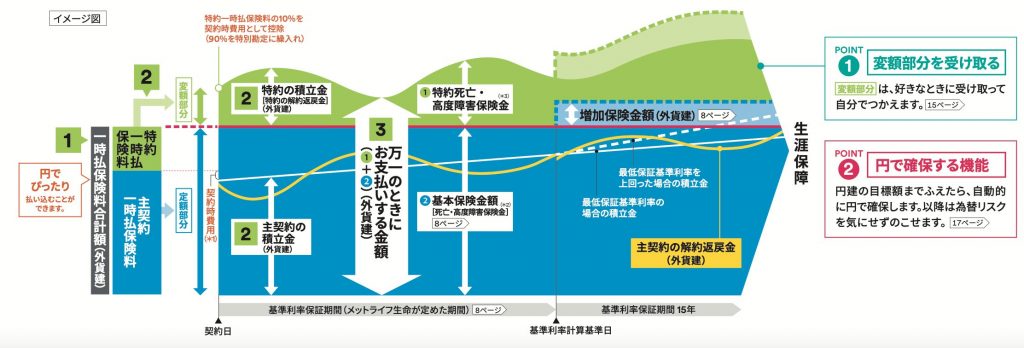

次に保障プラス運用コースは以下となります。

こちらは保険料が変額部分と定額部分に分かれて、それぞれで運用されます。変額部分は運用次第で解約返戻金が前後しますが、定額部分は最低保証があります。

また。変額部分の運用はどうなっているのかというと・・・

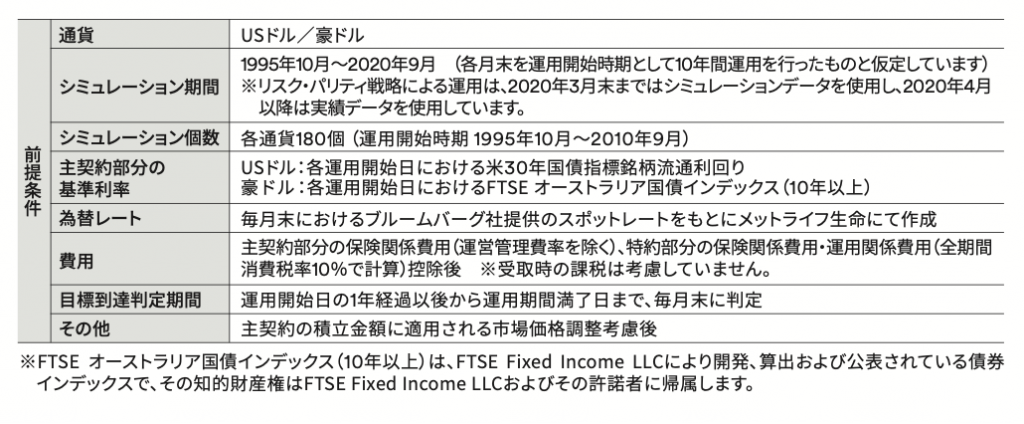

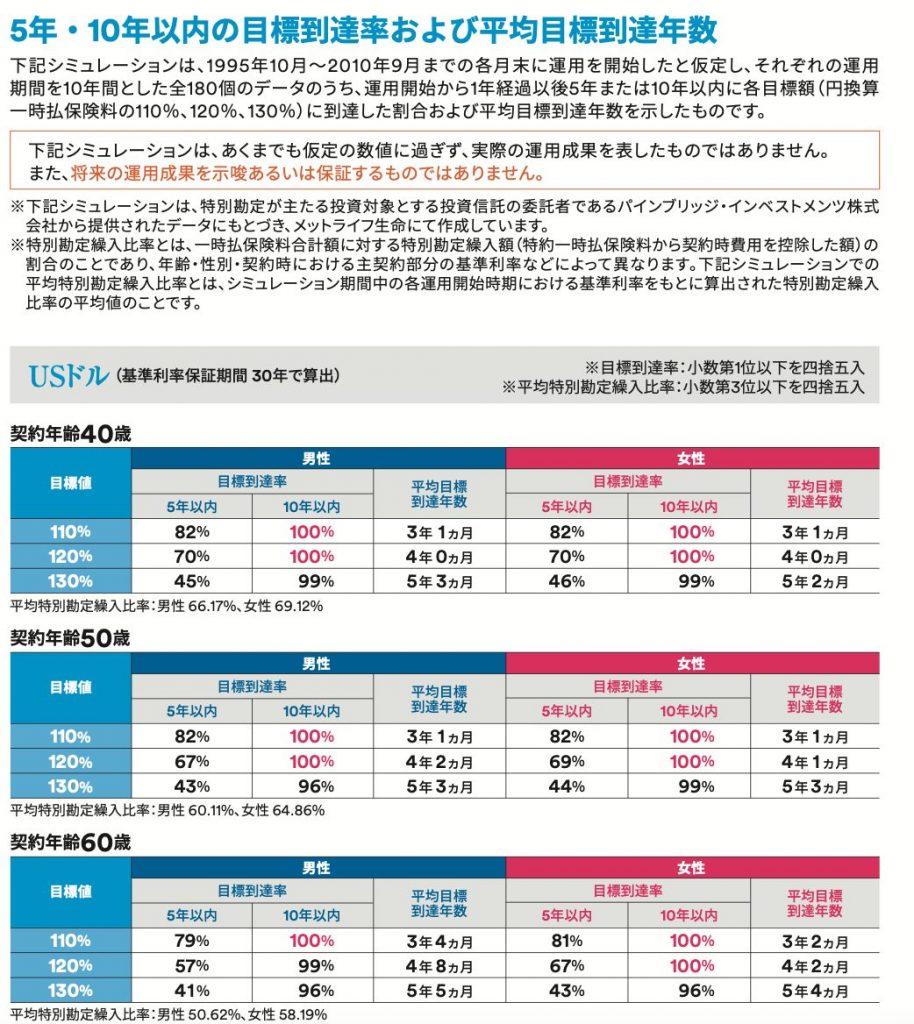

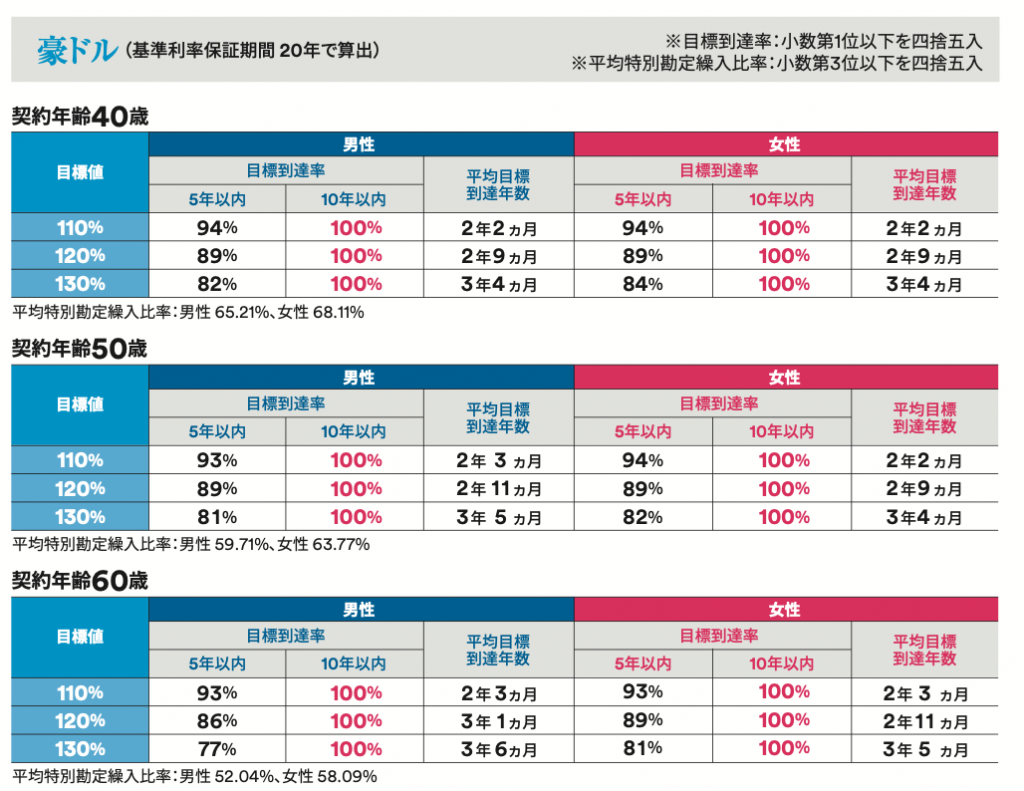

これだけではどれぐらいのパファーマンスかは分かりませんが、目標リターンに対しての到達時期の目安はこちらです。

また、ここでいう基準利率イコール年利ではないので、注意が必要です。基準利率から死亡保障のコストが差し引かれ、そのほか運用に関する手数料なども控除されます。

ですので、費用差し引き後の利回りは記載されておりませんが、基準利率からマイナス1%は軽く引かれているかと思いますので、実質の利率は2%前後になるでしょう。

また、契約時費用といって一時払い保険料の8.3〜10.2%が控除されます!単純に考えて、1000万円払ったら、83〜102万円ぐらいがいきなり引かれて運用されます。パンフレットに小さく書いてありますが、めちゃくちゃ手数料高いです。

また、実質利回りについてはこちらをご参照ください。

これだけ手数料引かれて、40歳男性USD建で運用したとして130%のリターンに到達する平均目標到達年数が5年3ヶ月って本当ですか?年利6%前後で回らないとですよね?

よく見ると、算出している期間がおかしいですねwどうして、1995年10月〜2010年9月のシュミレーションなんでしょうか?おそらく債券金利も高い時期なのと、リーマン前のいい利回りのた株価指数で切り取っている可能性があります。現在からの15年平均と捉え方がだいぶ違う気がします。。。こういうマジックには気をつけましょう!

保険と預金は違う!特に銀行窓販に騙されるな

よく、銀行窓口で預貯金からこうした一時払い終身保険への切り替えを推奨するケースがここ数年増えております。

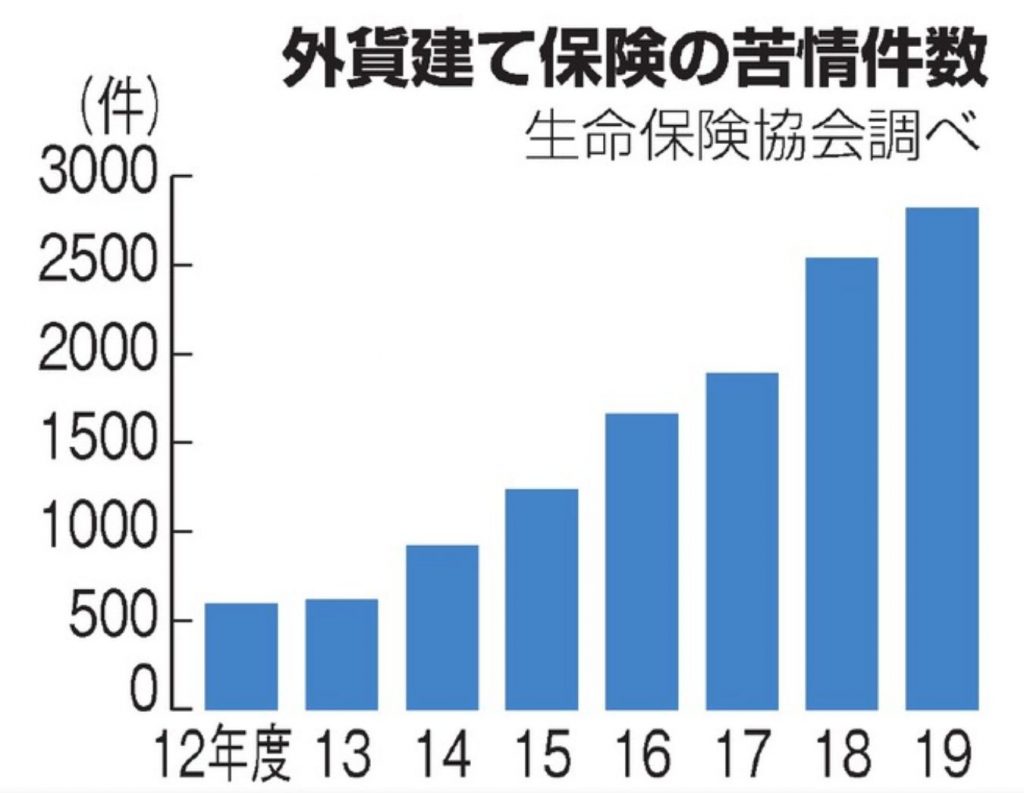

しかしながら、2019年度の外貨建て保険の苦情が、前年比1割増の2822件と過去最高になった。

生命保険協会が29日発表した。販売の伸びに伴ってトラブルも増えているが、「為替変動や元本割れのリスクを十分に知らされなかった」など高齢契約者らの苦情が絶えない。

以下、外貨建て保険の苦情件数ですが年々増えております。

こんなに苦情が多いんですね。銀行員ってしっかり説明してそうなイメージですが、なんででしょうか?

結局は銀行マンは保険に詳しくないということですw餅は餅屋ですが、預金感覚でデメリットをちゃんと伝えていなかったり、上司から定期預金なんか意味ないから保険を売れっていう圧力もありそうですね。銀行員は数年で転職して転々としますから責任なんてないですよw

まとめ

- 一時払い終身保険はあくまで保障プラス運用なのでお金は増えずらい

- 一時払い保険料の8.3〜10.2%がいきなり控除される(手数料が高過ぎ)

- 目標到達年数に関しては算出時期を確認しよう!

- 預金と保険は別物なのでメリットデメリットを確認しよう

いかがでしたでしょうか?外貨建て保険のトラブルはここ数年本当に多いみたいです。特に保険は専門用語でわかりずらいし紛らわしい言い回しが多いので、もし営業マンから提案されたらすぐに契約しないでセカンドオピニオンに確認しましょう!弊社でももちろんご相談可能です。契約される前にぜひご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2556/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")