「保険の窓口」に代表される来店型保険ショップは、2000年代以降、急速に全国展開を広げてきた。ショッピングモールや駅ビルに店舗を構え、「無料で保険のプロに相談できる」「複数社を比較して最適な商品が選べる」という謳い文句で、特に保険知識に自信のない一般消費者から高い人気を得ている。

一見すると、消費者目線に立った公平なアドバイスをしてくれるように見えるが、実際にはいくつかの構造的な問題点を抱えている。特定の保険会社との利害関係、ノルマ主義、専門性や中立性の限界など、「無料相談」の裏にある営業的実態が徐々に明らかになってきた。

「保険の窓口」に潜む構造的な問題点を具体的に教えてください。

「保険の窓口」が持つ仕組みと問題点を、具体的に取り上げます。

- 中立性の幻想──実際には販売インセンティブが優先

- 担当者の質と知識にばらつき──FP資格があっても安心できない

- ノルマと営業プレッシャー──「相談」ではなく「販売」重視

- 本当に必要な商品が扱われていない場合もある

- アフターフォローの弱さと責任の所在の曖昧さ

動画解説

中立性の幻想──実際には販売インセンティブが優先

「保険の窓口」では、多くの保険会社の商品を取り扱っているため、一見すると「中立な立場から、顧客のニーズに合った保険を提案する」サービスに見える。しかし、実際にはその収益の大半は「契約成立に応じた販売手数料(コミッション)」によって成り立っており、どの保険を売るかによって収益が大きく変わる。

そのため、担当者が中立な立場を保つのは構造的に困難であり、報酬の高い保険商品が優先的に提案される傾向がある。特に外資系や中小の保険会社は手数料を高く設定している場合があり、「見かけの中立性」と「実際の営業インセンティブ」が乖離することになる。

また、相談員は保険会社に属さず代理店所属のスタッフであるため、「顧客の利益を第一に考えるフィデューシャリー・デューティ(受託者責任)」が法的に求められる立場ではないことも注意すべきだ。

担当者の質と知識にばらつき──FP資格があっても安心できない

多くの「保険の窓口」では、ファイナンシャル・プランナー(FP)資格の保有者が対応することを強調している。しかし、FP資格は国家資格ではなく、試験に合格すれば取得できる民間資格であり、実務能力や顧客提案力を保証するものではない。

さらに、FP資格を持っていないスタッフが対応することもあり、スタッフ間で知識やスキルに大きな差があるのが実態だ。また、生命保険・医療保険・損害保険など、取り扱う範囲が広いため、すべてに精通している担当者は限られている。

相談内容が深くなると、「とりあえず一般的なパッケージ商品をおすすめする」「保障内容よりも保険料の安さで納得させる」などの対応が見られることがある。これでは本来の目的である「ライフプランに合わせた最適な設計」が形骸化してしまう。

ノルマと営業プレッシャー──「相談」ではなく「販売」重視

実際の現場では、相談員に対して厳しい販売目標(ノルマ)が課されているケースが多い。特に大手の来店型ショップチェーンでは、店舗や個人単位の「月間契約数」「契約件数」「保険料ベース」などの数値目標が常態化している。

これにより、表向きは「無料相談」と銘打っていても、実態としては「成約を目指す営業活動」であり、相談の過程で圧をかけて成約に誘導するといった接客手法も散見される。たとえば、「このままだと〇〇万円損しますよ」「今しか入れません」といったセールストークで不安を煽るケースだ。

本来、保険相談はライフプラン全体の見直しの一部であるべきだが、「商品ありき」の営業スタイルでは、本当に顧客の将来にとって必要な保障設計がなされているとは限らない。

本当に必要な商品が扱われていない場合もある

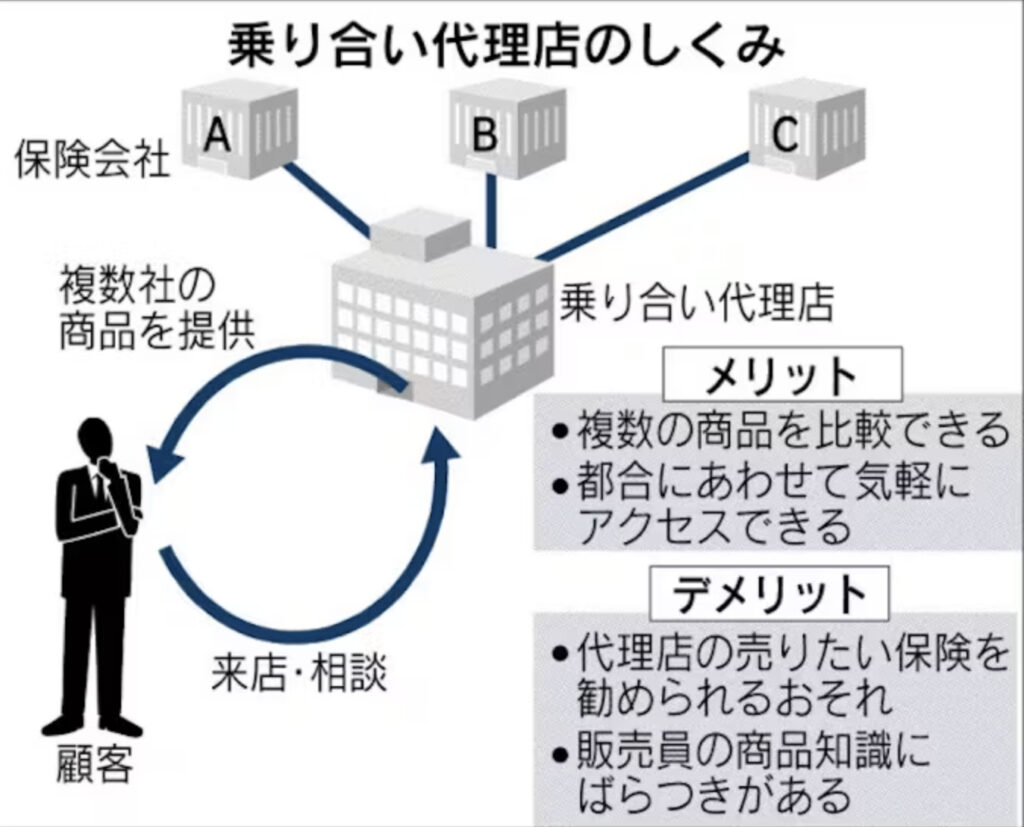

「保険の窓口」は複数社の商品を取り扱う「乗合代理店」だが、すべての保険会社の商品が揃っているわけではない。提携関係にある保険会社の中からしか選べないため、本来ならもっと適した保険が他社に存在していても、その提案自体がされないことがある。

また、取り扱い商品も、主に個人向けの生命保険や医療保険が中心であり、法人保険や高齢者向け、資産形成型の商品(変額保険・外貨建て保険など)には対応していない店舗も多い。

つまり、「複数社を比較」とはいっても、その範囲は限定的であり、消費者側が選択肢を過信してしまうリスクがある。

アフターフォローの弱さと責任の所在の曖昧さ

契約後のサポート体制も、「保険の窓口」の弱点とされる点だ。多くの場合、契約手続きの完了とともに担当者との関係は終了し、その後の住所変更・給付金請求・見直し相談などは、保険会社のコールセンターやWebで対応するよう案内される。

また、トラブルが発生した際に、「誰が責任を持つのか」が非常に曖昧になることもある。代理店としての責任、担当者個人の説明不足、保険会社側の制度設計など、責任の所在が分かりづらく、泣き寝入りする事例も報告されている。

消費者は「相談した場所=信頼できるサポート先」と思いがちだが、来店型ショップは基本的に「契約の窓口」であり、契約後の伴走は期待できないという現実を知っておく必要がある。

「保険の窓口」は、来店型の気軽さや無料で相談できることが魅力なのですよね。

「無料相談」と銘打っていても、相談の過程で取り扱っている商品に誘導され、もっと適した保険があるにも関わらず、制約しないようにしてくださいね。

まとめ

- 「保険の窓口」は、保険という複雑でわかりにくい商品をわかりやすく説明し、複数社の商品を比較できるという意味では、現代の消費者にとって有益な存在

- 中立性の限界、ノルマ主義、知識の偏り、選択肢の限定、アフターサポートの弱さなど、構造的な問題点が存在するのも事実

- 「無料だから安心」「複数社だから公平」といった先入観にとらわれず、自分でも基本的な保険知識を学び、相談内容を吟味する力(リテラシー)を持つことが重要

- 保険は「入る」ことが目的ではなく、「入ることでどんなリスクを回避し、どんな人生設計を実現するか」が本質である。だからこそ、「誰に相談するか」「どんな立場からのアドバイスか」は非常に重要

- 保険の窓口を利用する際は、スタッフに任せきりにせず、自分自身が納得できるまで考え抜く姿勢が求められる

著者プロフィール

-

投資家、現役証券マン、現役保険マン、AIが記事を書いています。

K2アドバイザーによって内容確認した上で、K2公認の情報としてアップしています。

最近の投稿

コラム2026年3月15日チャリティーの実態:寄付金はどこへ消えるのか

コラム2026年3月15日チャリティーの実態:寄付金はどこへ消えるのか コラム2026年3月15日吉野石膏の独占と政治的利権構造

コラム2026年3月15日吉野石膏の独占と政治的利権構造 コラム2026年3月14日カンボジアの巨大開発プロジェクトと国際サイバー犯罪──Prince Group、Canopy Sands、そして東南アジア詐欺ネットワークの構造

コラム2026年3月14日カンボジアの巨大開発プロジェクトと国際サイバー犯罪──Prince Group、Canopy Sands、そして東南アジア詐欺ネットワークの構造 コラム2026年3月14日防衛・軍事関連株の再評価――「平和ボケ日本」から「現実主義国家」への転換と投資機会

コラム2026年3月14日防衛・軍事関連株の再評価――「平和ボケ日本」から「現実主義国家」への転換と投資機会

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29693/trackback

を比較する")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")