インボイス制度とは、消費税の仕入税額控除を受けるために、「適格請求書(インボイス)」の保存が必要になる新制度です。2023年10月1日に施行され、日本国内の事業者はこれまで以上に厳格な請求書の発行・保存管理が求められるようになりました。

この制度の目的は、消費税の不正還付や不透明な取引を防止し、課税の適正化と公平性を図ることです。一方で、免税事業者やフリーランスに対しては、新たな納税義務や取引からの排除リスクをもたらし、制度導入を巡る議論が活発化しました。

インボイス制度について、詳しく教えてください。

以下で解説しますね。

- インボイス制度の基本構造と仕組み

- 制度導入の背景と政策目的

- 免税事業者への影響と課題

- 経過措置と政府の支援策

- 制度開始後の実務対応と注意点

動画解説

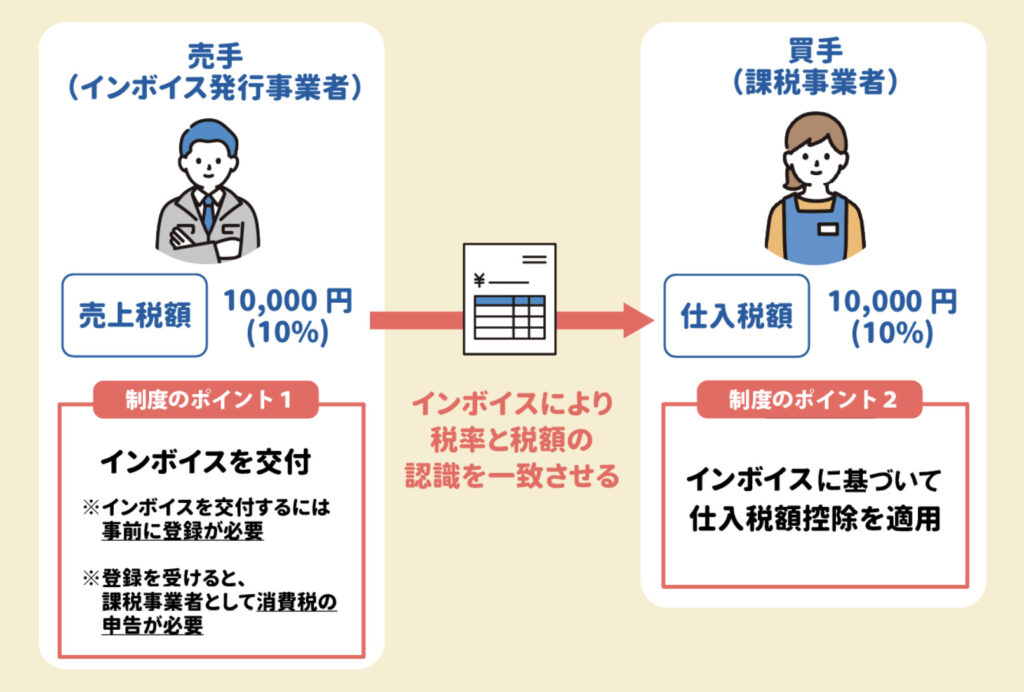

インボイス制度の基本構造と仕組み

インボイス制度では、以下のような新ルールが導入されました:

• 「適格請求書(インボイス)」とは、登録を受けた事業者が発行する請求書で、消費税率ごとの金額と税額、登録番号等の記載が義務付けられている。

• インボイスを発行できるのは、「適格請求書発行事業者」として登録した課税事業者のみ。

• 仕入税額控除(支払った消費税を差し引ける制度)を受けるためには、買い手側がインボイスを保存しておく必要がある。

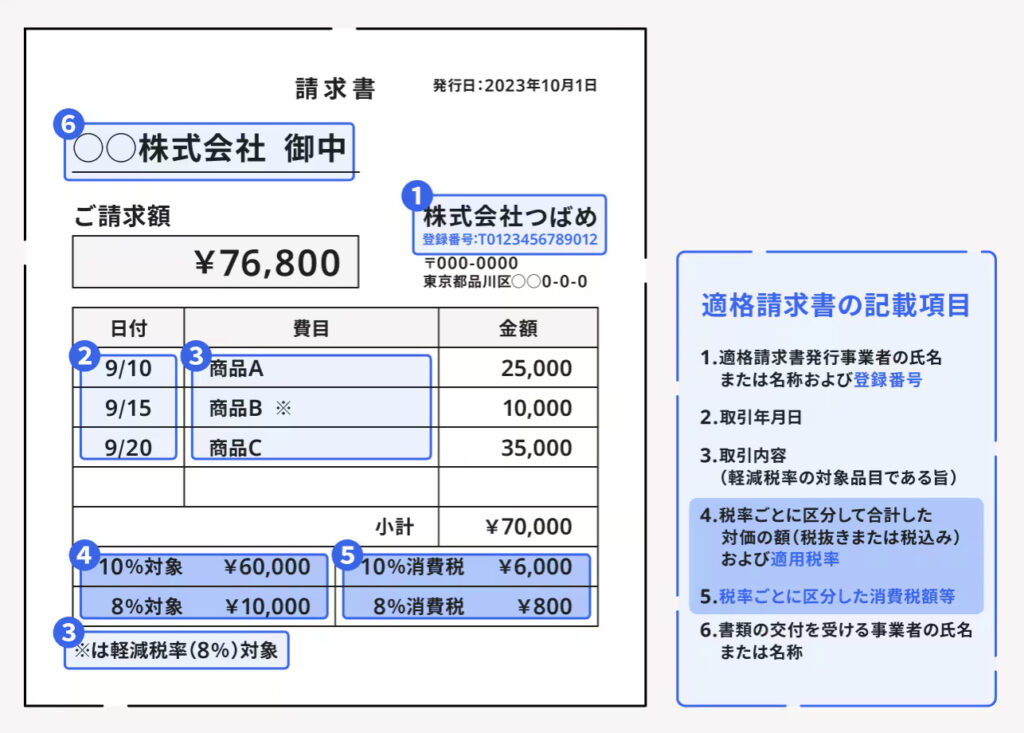

適格請求書の記載要件:

1. 発行者の氏名・登録番号

2. 取引年月日

3. 取引内容(軽減税率対象品目含む)

4. 税率ごとの対価・消費税額

5. 受領者の氏名(一定条件下で省略可能)

制度導入の背景と政策目的

インボイス制度は、以下の政策的背景を受けて導入されました:

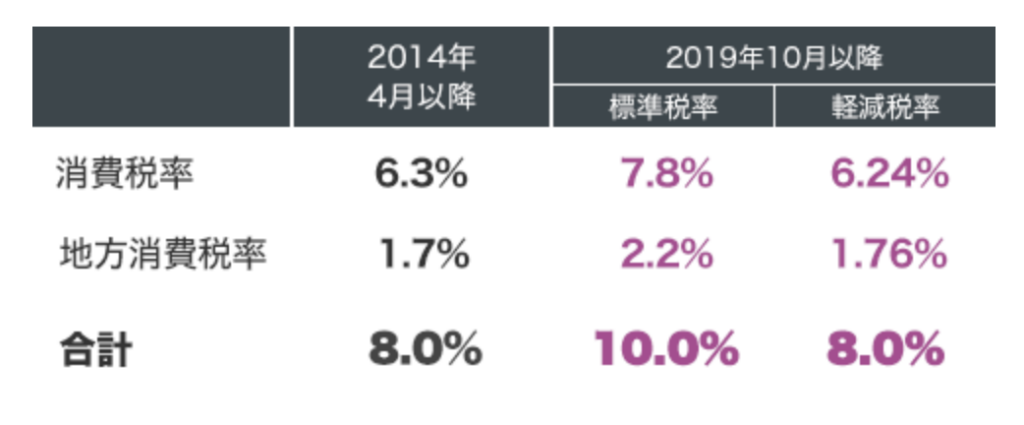

• **複数税率(標準税率10%、軽減税率8%)の導入(2019年)**により、適正な税額計算・還付処理のために明確な請求書の整備が必要になった。

• 消費税の中間搾取や不透明な仕入控除の防止:とくに「免税事業者」からの仕入でも控除ができてしまう「益税」構造への対策。

• EU諸国などの制度との整合性:多くの国でVAT(付加価値税)制度とともにインボイス方式が導入されており、国際的な整合性を図る狙いも。

免税事業者への影響と課題

インボイス制度によって最も影響を受けるのが、**これまで消費税の納税義務がなかった「免税事業者」**です。

主な影響:

• インボイスを発行できない → 仕入先として敬遠される可能性

• インボイス発行のためには課税事業者に登録する必要があり、消費税の納税義務が発生

• 結果的に、手取り収入の減少や、価格競争力の低下が懸念される

特にフリーランス(ライター、イラストレーター、講師業など)や、年商1,000万円未満の小規模業者にとっては**「実質的な増税」**と受け止められており、一部では制度の見直しを求める声も上がっています。

経過措置と政府の支援策

政府は制度導入による急激な負担増を緩和するため、いくつかの経過措置と支援策を講じています。

主な経過措置(2023年~2029年):

1. 8年間の仕入税額控除の特例:

• 2023~2026年度:80%控除可能

• 2026~2029年度:50%控除可能

2. 2割特例:新たに課税事業者になった人が、売上の2割を納税額とする簡便な計算方式

3. 小規模事業者への補助金:システム導入や記帳作業の補助

しかしこれらの支援にも限度があり、事業継続に悩む免税業者が増える懸念は残されています。

制度開始後の実務対応と注意点

事業者は制度開始後、以下のような対応が求められています:

発行側(売り手):

• 適格請求書の発行体制の整備(帳票・会計ソフト対応)

• 登録番号の取得と通知

• インボイスの保存・管理

受領側(買い手):

• 仕入先が適格請求書発行事業者かを確認

• インボイスが法定記載要件を満たしているかチェック

• 会計・税務処理において、控除対象仕入れ税額の判断が複雑化

今後は、電子インボイス(Peppol準拠)やデジタル保存の対応も進んでおり、単なる紙の請求書対応だけではなく、ITツールを活用した業務効率化が重要課題になっています。

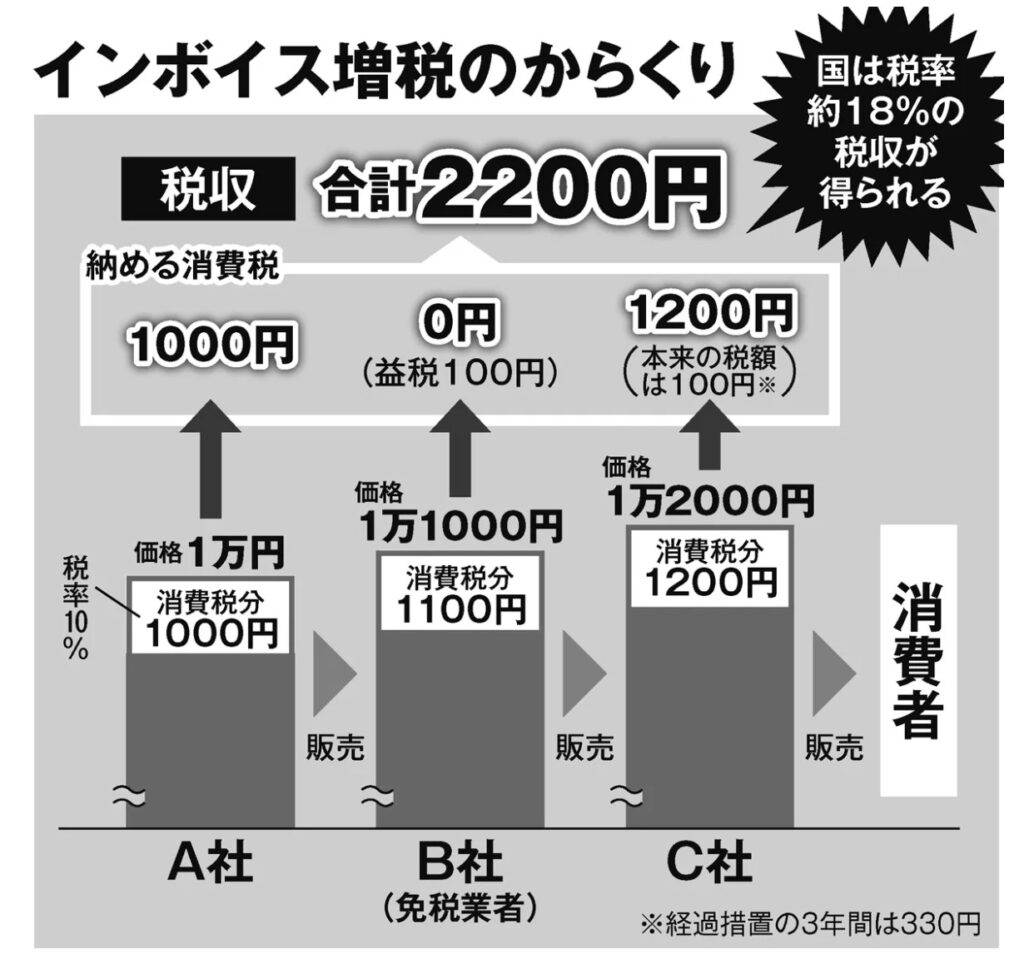

インボイス制度は結局増税なのですね?

そうですね。

以下の取引で言えば、B社が免税業者の場合、仕入れ控除を受けられないC社は、小売価格の10%の1,200円の消費税を丸ごと納めなければなりませんから、1つの商品でA社とC社が重複して消費税を納めることになります。

まとめ

- インボイス制度は、消費税の透明性と公平性を高めるための重要な制度ですが、その一方で中小事業者・フリーランスへの負担や淘汰のリスクも高めている

- 導入により、税制の適正化・電子化が進む一方、社会保障と税のあり方、働き方の再設計が求められる局面にも入っている

- 政府の経過措置や補助金も一時的なものであり、長期的には全事業者にとって税務リテラシーとデジタル対応力が不可欠

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30679/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")