日本の労働者が給与から差し引かれる社会保険料は、所得に比例して重くなる“逆累進的”性格を持つ重要なコスト項目です。健康保険や厚生年金などの制度は、雇用されている限り原則として加入が義務づけられており、企業と労働者が保険料を折半する形で徴収されます。

しかし、この負担の大きさは年収によって異なり、特に年収400万円~700万円のいわゆる“中間層”にとっては、所得の15%前後を占める大きな負担です。また、106万円・130万円の壁の存在が、短時間労働者やパートタイム就労者の「働き控え」につながっており、労働参加・可処分所得に大きな影響を及ぼしています。

社会保険料負担の大きさが年収によって異なるとは、どういうことでしょうか?

所得階層ごとに社会保険料の負担構造を整理し、その実質的な影響と今後の政策動向を検討します。

- ① 社会保険料の内訳構造――給与から差し引かれる「4重負担」

- ② 年収別モデル試算――低・中・高所得層の負担率を比較

- ③ 106万円・130万円の壁――パートタイム労働者を悩ます“制度的障壁”

- ④ 負担が重くなるタイミング――昇給・年齢・転職の節目に注意

- ⑤ 今後の見通しと政策動向――高齢化と財源圧力がもたらす変化

動画解説

① 社会保険料の内訳構造――給与から差し引かれる「4重負担」

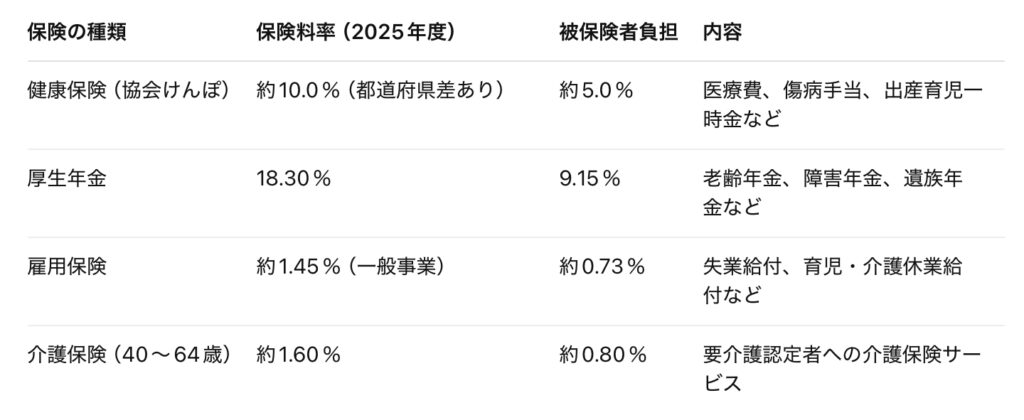

会社員や公務員などの被用者が負担する社会保険料は、大きく以下の4つに分けられます。

これらは原則として企業と労働者が折半しますが、実際に家計から支出される負担としては、月収30万円の人で毎月4万~5万円程度に上ります。労働者個人の手取り所得に直結するため、昇給しても「思ったほど手取りが増えない」理由の一因ともなります。

② 年収別モデル試算――低・中・高所得層の負担率を比較

以下は、主に正社員で健康保険・厚生年金に加入している労働者を前提とした年収別モデルです(40歳未満・東京都協会けんぽ加入・雇用保険一般事業)。

上記のように、年収が増えても社会保険料の“負担率”自体はほぼ一定で、給与に比例して増加します。これは「定率制」によるもので、高所得者における“実効税率”よりも安定した形で徴収されている点が特徴です。

③ 106万円・130万円の壁――パートタイム労働者を悩ます“制度的障壁”

短時間労働者や主婦などの就業調整に強く影響しているのが「年収の壁」です。

● 106万円の壁(社会保険適用基準)

以下の条件をすべて満たすと、厚生年金・健康保険の強制適用対象になります(=保険料負担が発生)。

• 年収106万円以上(=月8.8万円以上)

• 勤務時間が週20時間以上

• 雇用期間が2カ月超見込み

• 従業員51人以上の企業

● 130万円の壁(扶養判定ライン)

年収が130万円を超えると、被扶養者としての社会保険資格を失い、自身で保険料を負担する必要があります。

これらのラインを意識して就労調整を行うパートタイマーが多く、政府も「壁の撤廃・緩和」を議論していますが、2025年時点では未解消です。

④ 負担が重くなるタイミング――昇給・年齢・転職の節目に注意

社会保険料が急に増えるタイミングには、以下のような節目が挙げられます:

✅ 昇給時

• 月収が一定ラインを超えると、標準報酬月額が引き上げられ保険料が上がります。

• 昇給が手取りに与える影響は、約15~20%が社会保険料に吸収されると考えるべき。

✅ 年齢40歳到達

• 介護保険料の徴収が開始され、約0.8%負担が増加します。

✅ 転職(特に非正規→正社員)

• 社会保険未加入から加入へ切り替わる場合、手取りが一時的に減少することがあります。

• ただし将来の年金額や医療給付の充実を考慮すると、制度加入は中長期的に有利。

⑤ 今後の見通しと政策動向――高齢化と財源圧力がもたらす変化

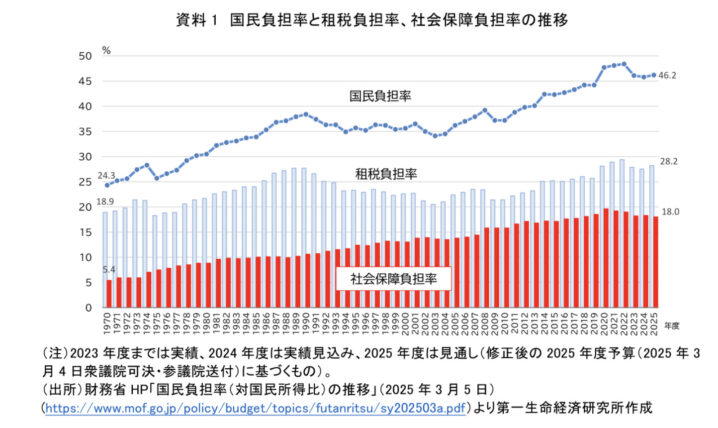

日本では少子高齢化が急速に進行し、社会保障給付費は年間130兆円超に膨張しています。その結果、以下のような制度改正が検討されています。

● 健康保険料の地域差拡大

• 高齢化率の高い地域では、都道府県ごとの健康保険料率が上昇傾向。

• 2025年には全国平均で約10.0%超(労使折半5%前後)に。

● 厚生年金の適用拡大

• 2024年には従業員規模51人以上の事業所に勤務する短時間労働者も厚生年金適用対象に拡大。

• 今後は20人以上の事業所へ拡大される可能性もあり。

● 負担能力に応じた保険料の見直し

• 高所得者の厚生年金保険料の上限見直し(報酬比例部分のカットオフ見直し)が検討されている。

• 法人役員やフリーランスも対象とする包括的な制度改正の議論が活発化。

社会保険料の負担を少しでも軽くする方法はありますか?

制度上、社会保険料の負担そのものを大きく軽減する方法は限られていますが、工夫すれば可能です。

まとめ

- 社会保険料は年収の約13〜18%を占める大きな固定コストであり、手取りを決定づける要因の一つ

- 負担率は年収によって微差はあるものの、定率制のため一定以上の所得者に重くのしかかる

- 106万円・130万円の壁は、パートや副業者の就労意欲や労働供給を抑制している重要課題

- 将来的には、少子高齢化の進展に伴い、保険料の上昇や対象者の拡大が避けられない見通し

- 個人・家庭・企業いずれにとっても、「社会保険料を含めた実質所得の設計」が経済的安定と働き方選択の鍵を握っている

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31866/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")