*Métis Global Limited(メティス)**はケイマン諸島に設立されたオフショア型の生命保険会社で、特定のIFA(独立系ファイナンシャルアドバイザー)を通じて、日本を含むアジア市場に投資性の高い「ラップ型保険商品」を販売してきた。

だが、他の主要オフショア保険会社(例:RL360、Investors Trust)と異なり、運営実体・顧客資産の裏付け・契約透明性において深刻な懸念が指摘されている。このため、解約返戻金や満期金の支払い拒否・遅延、さらには日本の銀行での送金受取拒否といった事態が多発している。

Métis Global Limited(メティス)について教えてください。

以下で詳しく解説します。

- ① 組織構造と規制環境:Class Bライセンスの限界とSPC構造のリスク

- ② 日本での販売実態:IFAによる誤販売、税務誤認リスク

- ③ 顧客被害事例:支払遅延、連絡不能、解約不能

- ④ 法的対応・裁判手続き:清算申立や訴訟が現実化する可能性

- ⑤ 顧客にできる現実的な対応策

① 組織構造と規制環境:Class Bライセンスの限界とSPC構造のリスク

• Métisはケイマン諸島金融庁(CIMA)よりClass Bライセンス(Captive向け保険業)を取得しているが、このライセンスは開示義務が限定的で、一般消費者保護よりも法人顧客やグループ会社内部の利用を想定した制度である。

• さらに、MétisはSPC(Segregated Portfolio Company)構造を採用しており、複数のポートフォリオを分離管理できるとされているが、実際には運用実態や資産配分に関する公開情報がほとんどない。

• その結果、契約者は自らの資産がどのように運用され、どこに保管されているかを把握できず、不透明な投資先に対する不安感が強まっている。

② 日本での販売実態:IFAによる誤販売、税務誤認リスク

• Métisの商品は、日本国内では一部のIFAや海外紹介者によって**“節税保険” “相続対策” “タックスヘイブン活用”**といったキャッチコピーで紹介されてきた。

• 特に、「死亡保険金非課税」「契約後10年で非課税償還」などの表現を用いて、実際の税務リスクを説明しない誤販売が一部で行われたと報告されている。

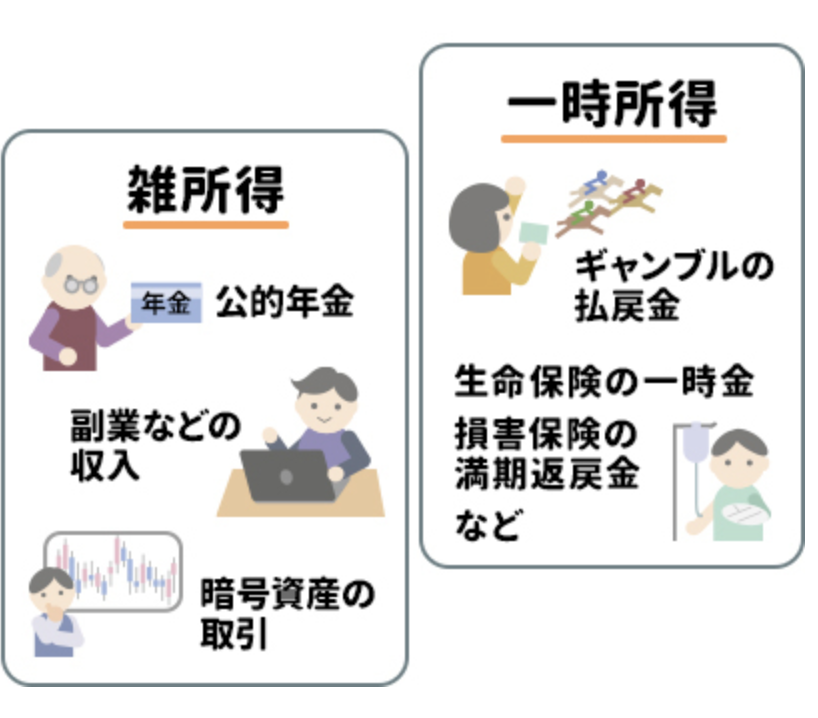

• 日本の税務当局(国税庁)は、こうした契約について「実質的に投資契約であれば雑所得または一時所得に該当」とし、未申告が発覚した場合は追徴課税や過少申告加算税の対象とする姿勢を強めている。

③ 顧客被害事例:支払遅延、連絡不能、解約不能

日本人契約者による報告では、以上のような深刻な被害が実際に確認されている

④ 法的対応・裁判手続き:清算申立や訴訟が現実化する可能性

• 現時点で日本国内での大規模訴訟は確認されていないが、類似構造のオフショア保険会社に対してはCayman諸島で複数の清算申立や判例が存在する。

• このプロセスでは、まず**外国判決(日本での債権確定)を得たうえで、Caymanでの承認申立→Statutory demand(法的督促)→Winding-up petition(強制清算)**という流れが一般的である。

• 問題は、そのような法的対応には長期間・高額の法務費用・英語での書類準備が必要となり、個人投資家にとって極めて高いハードルが存在することである。

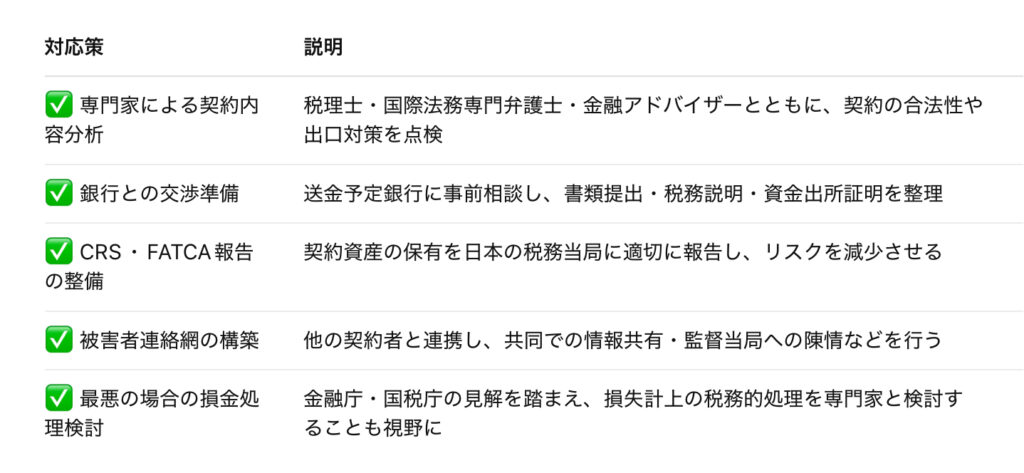

⑤ 顧客にできる現実的な対応策

Métisと契約してます。今からでも何か対応できますでしょうか?

税務や法務の専門家と連携を取られておくと宜しいかと思います。

まとめ

- 現時点では、Métisは明確な倒産や清算状態にあるとは報告されていないが、以下の理由から日本国内における受取・解約・税務処理には深刻なリスクが潜在している

- 1. 実体不透明なClass BライセンスとSPC構造

- 2. 商品設計上、保険よりも投資性・節税スキーム色が強い

- 3. 銀行・税務当局が高度に警戒するAML・CRS未整備

- 4. 被害報告が複数あり、組織対応が不誠実と感じられる事例も

- 5. 顧客の法的救済が限定的で、現実的には自主的な防衛策が必要

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32398/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")