米国の金融政策を担うFRB議長の交代は、常にグローバル市場に大きな影響を与える。しかし今回の議長人事は、従来とは異なる意味合いを持つ。それは単なる金利政策の方向性にとどまらず、「ビットコインをはじめとする暗号資産の制度的位置づけ」にも影響を及ぼす可能性がある点である。

特に有力候補とされるケビン・ウォーシュは、従来の中央銀行関係者と比較して、ビットコインに対して相対的に肯定的なスタンスを持つとされる。一方で、金融政策に関してはインフレ抑制を重視する、いわゆる「タカ派」に分類される人物でもある。

この「暗号資産には前向き」「金融政策は引き締め寄り」という組み合わせは、一見すると市場にとって矛盾したシグナルに見える。しかし実際には、これこそが現在のビットコイン市場の本質を浮き彫りにしている。

すなわち、ビットコインはすでに

①金融政策に左右されるリスク資産でありながら、

②同時に金融システムの一部として制度化されつつある資産

という二重の性格を持つ段階に入っている。

今回のFRB議長人事は、この二重構造をより明確にし、市場の時間軸ごとの動きを分けて理解する必要性を投資家に突きつけている。

- 次期FRB議長候補とビットコインに対するスタンス

- 金融政策スタンス:タカ派であることの意味

- ビットコイン市場の構造変化:もはや「マクロ資産」

- 今回の特徴:「短期弱気 × 長期強気」の同時発生

- 市場が本当に注目しているポイント

次期FRB議長候補とビットコインに対するスタンス

まず注目すべきは、候補者自身の暗号資産に対する認識である。

ケビン・ウォーシュは、ビットコインを単なる投機対象ではなく、一定の金融的役割を持つ資産として捉えているとされる。具体的には、以下のような評価が指摘されている。

・若年層にとっての新しい価値保存手段

・既存の金融システムを補完する存在

・無視すべき対象ではなく、制度に取り込むべき領域

このような認識は、従来の中央銀行のスタンスとは明確に異なる。これまで多くの政策当局者は、暗号資産を

・投機的で不安定

・規制対象

・金融安定性のリスク

として警戒する傾向が強かった。

それに対してウォーシュのようなスタンスは、暗号資産を排除するのではなく、「管理可能な形で取り込む」という方向性を示唆している。

この変化が意味するものは大きい。

すなわち、長期的には

・規制リスクの低下

・機関投資家の参入拡大

・金融商品としての正当性の向上

といった構造的な追い風につながる可能性がある。

金融政策スタンス:タカ派であることの意味

一方で、より短期的に市場へ影響を与えるのは金融政策である。

ウォーシュはインフレ抑制を重視する立場とされており、以下のような特徴が想定される。

・利下げに慎重

・金利高止まりの許容

・金融緩和への消極姿勢

このような政策スタンスは、一般的にリスク資産にとっては逆風となる。ビットコインも例外ではなく、現在の市場構造では明確に「流動性の影響を受ける資産」として機能している。

整理すると以下の通りである。

・金利上昇/高止まり

→資金コスト上昇

→リスク資産への資金流入減少

→ビットコイン価格には下押し圧力

・金融緩和/利下げ

→流動性増加

→リスク資産への資金流入

→ビットコイン上昇

つまり、どれだけビットコインに対する理解がある議長であっても、金融政策が引き締め方向であれば、短期的な価格にはマイナスに働く可能性が高い。

ビットコイン市場の構造変化:もはや「マクロ資産」

ここで重要なのは、ビットコインの位置づけそのものが変わっている点である。

かつてビットコインは、中央銀行の政策から独立した「オルタナティブ資産」として語られてきた。しかし現在では、その認識は大きく変化している。

現在のビットコインは

・ETFの承認

・機関投資家の参入

・デリバティブ市場の拡大

などを背景に、明確にマクロ環境の影響を受ける資産となっている。

特に重要なのは、以下の関係性である。

・金融政策(FRB)

・米国金利

・ドル流動性

・リスク資産全体(株式・ハイテク株)

・ビットコイン

これらが一体となって動く構造が定着している。

したがって、FRB議長の人事は単なる象徴的なイベントではなく、ビットコインの需給環境そのものを左右する「コア要因」となっている。

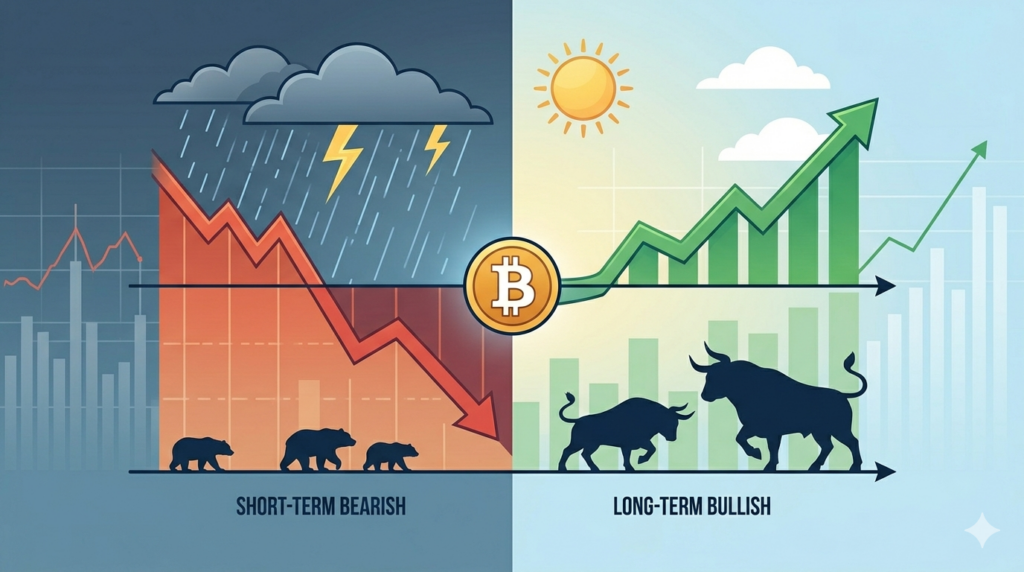

今回の特徴:「短期弱気 × 長期強気」の同時発生

今回の議長人事が市場に与える影響は、単純な強気・弱気では整理できない。むしろ特徴的なのは、「時間軸によって影響が逆転する」点にある。

整理すると以下の構造になる。

■短期的影響

・タカ派スタンス

・利下げ期待の後退

・流動性の制約

→ビットコインには下押し圧力

■中長期的影響

・暗号資産への理解

・制度への組み込み

・規制環境の安定化

→ビットコインには上昇要因

このように、同一の人物が

「短期では価格を抑制し、長期では市場を拡大させる」

という二面性を持つ点が、今回の最大の特徴である。

投資判断として重要なのは、この時間軸の違いを明確に分離することである。短期の値動きだけで長期のトレンドを否定するのも、逆に長期の期待だけで短期のリスクを無視するのも、いずれも合理的とは言えない。

市場が本当に注目しているポイント

最後に、実務的な観点から最も重要な点を整理する。

市場は「誰が議長になるか」そのものよりも、以下の要素を重視している。

① 利下げ開始のタイミング

② インフレに対するスタンス

③ 初期の発言(フォワードガイダンス)

特に重要なのは就任直後のコミュニケーションである。ここでの発言次第で、市場の期待は大きく変化する。

想定されるシナリオはシンプルである。

・インフレ重視を強調

→金融引き締め継続

→ビットコイン下落圧力

・景気配慮を示唆

→利下げ期待回復

→ビットコイン上昇

つまり、人物評価そのものよりも、「政策レジームの転換が起きるかどうか」が決定的に重要となる。

こういうマクロの話って、自分の投資にどう落とし込めばいいのか分からないんですよね…。結局どう動けばいいのかが難しいです。

そこがポイントです。重要なのは“当てること”ではなく、

👉 どのシナリオでも対応できる状態にしているか

です。

・利下げでも上がる資産

・引き締めでも耐えられる資産

・どちらに振れても調整できる余力

この設計ができているかどうかで結果は変わります。

もし今、

👉 自分のポートフォリオがどのシナリオに偏っているのか

👉 どう組み直せばバランスが取れるのか

を一度整理したい場合は、

👉 公式LINEから相談いただければ、状況に合わせて具体的に設計をお伝えできます。

“どちらに動いても対応できる状態”を作ることが、最も再現性の高い戦略です。

公式LINEアカウントの追加はこちら

まとめ

今回のFRB議長人事は、ビットコイン市場に対して二層構造の影響をもたらす。

・短期:金融引き締め観測による下押し圧力

・中長期:制度化と正当化による構造的上昇要因

この両者が同時に存在するため、表面的なニュースだけで方向性を判断することは極めて危険である。

投資判断として重要なのは

・金融政策の方向性

・流動性環境

・制度的な進展

を分けて捉えることであり、特に

「誰が議長か」ではなく

「どの政策レジームに移行するのか」

という視点が不可欠となる。

ビットコインはもはや独立した資産ではなく、グローバル金融の中核と連動する存在となっている。したがって、FRB議長人事は単なる政治イベントではなく、市場構造そのものを左右する重要なシグナルとして捉える必要がある。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39283/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")