こんにちは、K2 College 編集部です。

今回は日本生命の新3大疾病保障保険「3充マル」について解説します。

3充マルとはどんな保険ですか?他の商品とどう違うのでしょうか?

所定のがん・急性心筋梗塞・脳卒中に備えられる3大疾病保障保険です。詳しく説明していきますね。

- 日本生命は業界最大手

- 3充マルの保障内容と特約について

- 3充マルのメリット、デメリット(注意点)

- 後悔しない保険選びのために

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

さすが業界最大手の会社ですね。

誰もが知っている最大手の保険会社で、格付情報やソルベンシーマージン比率を見てもその規模の大きさは一目瞭然ですね。とても信頼性のある会社です。

3充マルの保障内容と特約について

契約概要

商品名(通称):ニッセイみらいのカタチ3大疾病 3充マル

正式名称:新3大疾病保障保険

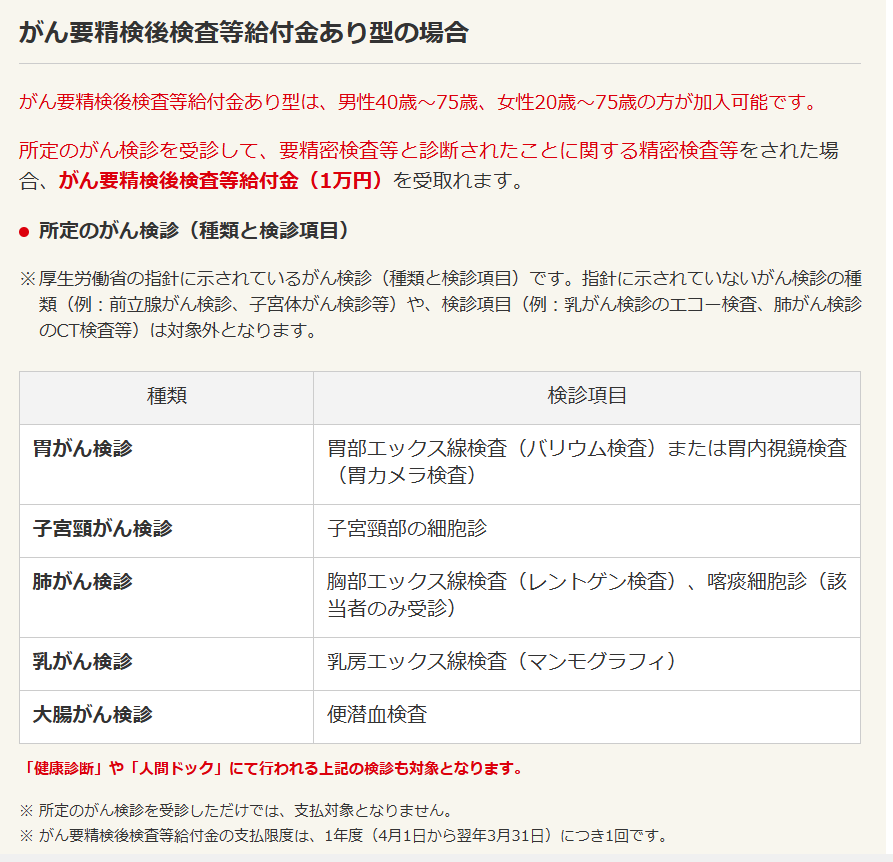

契約年齢(被保険者):がん要精検後検査等給付金あり型 男性40~75歳、女性20~75歳、がん要精検後検査等給付金なし型 3~75歳

保障期間:終身・有期

払込期間:保障期間と同一・短期払い

払込方法:月掛・年掛

保障内容

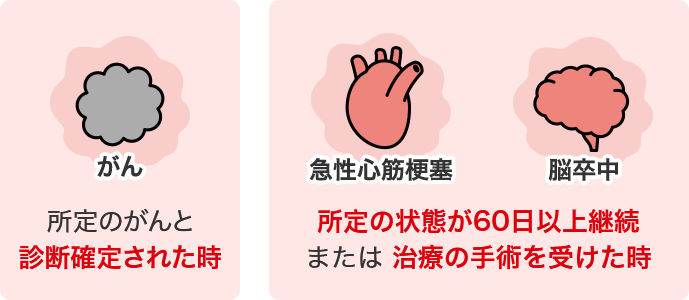

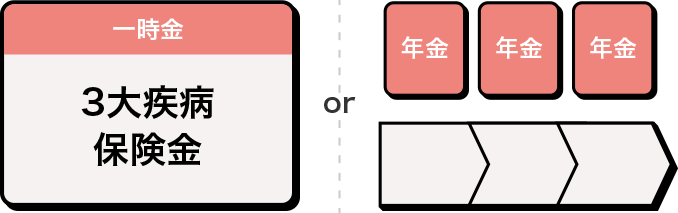

3大疾病を保障

3大疾病保険金を一時金または年金で受取れます。

支払事由に該当しない場合でも、所定の急性心筋梗塞・脳卒中と診断確定されたとき、特定疾病診断保険金(3大疾病保険金の金額の10%)を一時金で受取れます。

※3大疾病保険金、特定疾病診断保険金は1回限りのお支払いとなります。

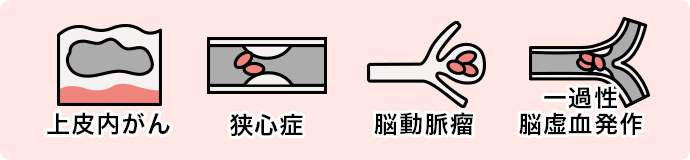

重症化予防をサポート

所定のがん(上皮内新生物等)・狭心症・脳動脈瘤・一過性脳虚血発作のいずれかと診断確定された場合に、特定疾病診断保険金(3大疾病保険金の金額の10%)を一時金で受取れます。

※特定疾病診断保険金が支払われないまま3大疾病保険金が支払われる場合、3大疾病保険金と特定疾病診断保険金をそれぞれ受取れます。

※3大疾病保険金、特定疾病診断保険金はそれぞれ1回限りのお支払いとなります。

※特定疾病診断保険金支払後も3大疾病保険金または死亡保険金は全額を受取れます。

がん検診とその後の精密検査の受診を通じた早期発見をサポート

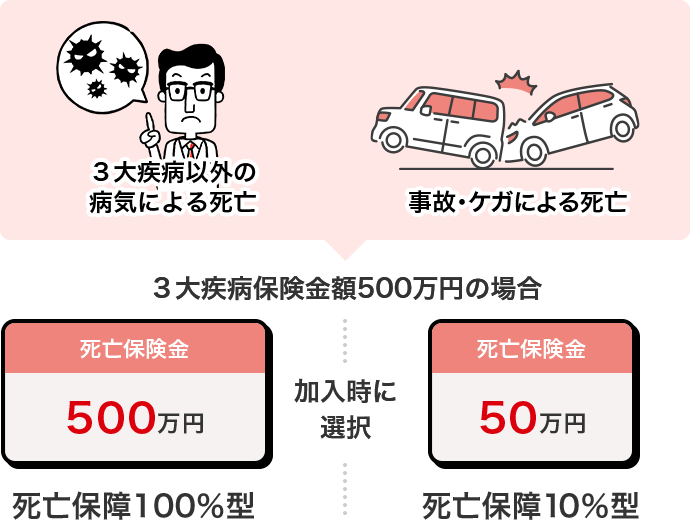

3大疾病以外の死亡も保障

3大疾病以外の理由で死亡した場合でも死亡保険金を一時金で受取れます。

※3大疾病保険金と死亡保険金は、いずれか一方のみのお支払いとなります。

※死亡保険金は死亡保障100%型の場合は3大疾病保険金と同額、死亡保障10%型の場合は3大疾病保険金の10%となります。

特約

リビング・ニーズ特約(自動付加)

余命6ヶ月以内と判断されるときに、死亡保険金の一部をお受取りいただける特約です。

保険料払込免除特約

所定の3大疾病(がん・急性心筋梗塞・脳卒中)等により所定の事由に該当した場合に、保険料の払込みが免除される特約です。

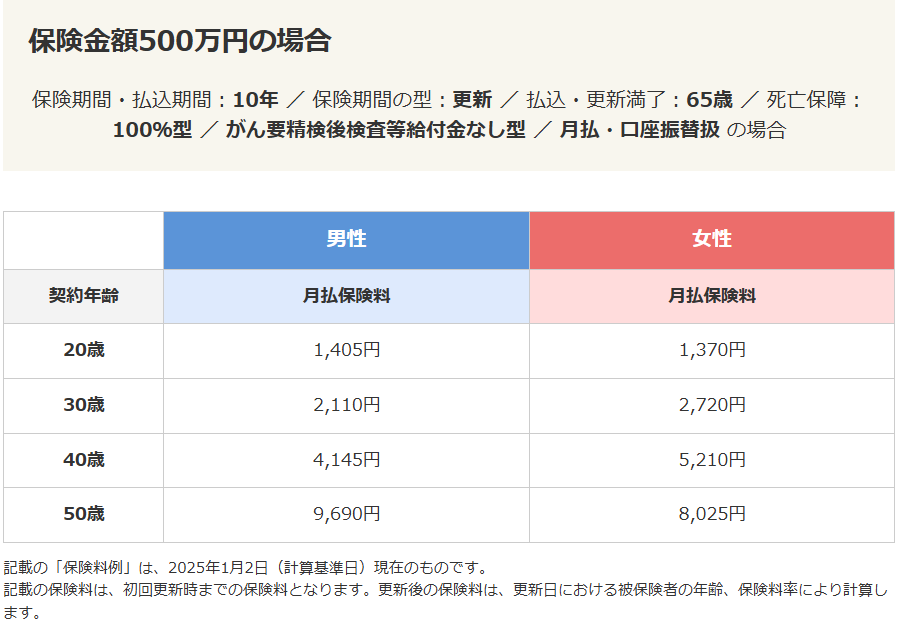

【保険料例】

商品解説

日本生命の「みらいのカタチ3充マル」は、がん・急性心筋梗塞・脳卒中(3大疾病)および万が一の時にも備えられる終身または定期タイプの保険です。そのほかにも早期段階の疾病にも対応しており、がん検診のフォローもできるプランもあります。

大きな病気にも備えられて死亡時にも備えられるのはいいですね。

早期の段階にも備えられ、万が一の保障もあるのは安心ですね。しかし、死亡保障が減額されてしまう内容になっているんです。

3充マルのメリット、デメリット(注意点)

三大疾病への手厚い保障

罹患率が高く、治療費も高額になりがちな三大疾病に特化した保障がうけられます。

給付金がスムーズに受取れる

所定の条件を満たせば給付金を比較的スムーズに受取れるように設計されています。

死亡保障も選択可能

死亡保障の型を100%と10%の型から選択できるため必要に応じて死亡保障も確保できます。

一方で注意しておきたいのが、

保険料が割高になる可能性がある

三大疾病に特化した保障内容のため、一般的な医療保険と比べると保険料が割高になる傾向があります。

上皮内がん保障は実用性が薄い

上皮内がんで給付金10%は支給されますが、実際の医療費や治療内容を考えると高額な保険料に見合わない可能性があります。

死亡保障が減額される構造

三大疾病で給付を受けた場合、死亡保障は受取れなくなります。

三大疾病保障、死亡保障どちらか一方しか受取れないのですね・・。

3充マルは保障内容が豊富で三大疾病対応に強みがある反面、保険料水準が高く返戻性が低い点が最大の弱点かもしれませんね。

後悔しない保険選びのために

自身のニーズを明確に

病気になった際の医療費や生活費の確保が最優先なのか、それとも万が一の時に家族の生活保障が最優先なのか明確にしましょう。また、収入と支出のバランス、現在の貯蓄額の比較も大切です。貯蓄が十分にあるのであれば、必ずしも手厚い保障は必要ないかもしれません。

他社の商品との比較検討

各社で保障内容や保険料、給付条件などが異なるので比較することを怠らないようにしましょう。

ライフステージに合わせた見直し

保険は一度加入したら終わりではありません。結婚、出産、退職などライフステージが変化するたびに必要な保障内容も変わってきます。定期的に見直しをし、その時点での最適な保障内容になっているか確認しましょう。

他の保険も見てみたいです。貯蓄もいまのまま置いておくだけではもったいないと考えているのですが、どうすればいいですか?

他の保険を見てみたい、貯蓄を運用したいというお気持ちはご自身の未来を守り、豊かにするための前向きな一歩です。

下記の直接相談(無料)から直接ご相談ください。

※直接相談(無料)

まとめ

- 日本生命は業界最大手

- 3充マルは三大疾病のほかに早期段階の疾病、死亡保障にも対応している

- 3充マルは疾病には強いがその他の保障が不足している

- 困ったことがあればお気軽にご相談ください

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32470/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")