こんにちは、K2 College 編集部です。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

3,000円から掛けられると聞いて気になっています。

告知不要で加入できる手軽さを重視した積立保険です。しかし加入するのは待ってください。

- 日本生命は業界最大手

- ニッセイのちょこつみは手軽に始められる積立保険

- 安心感はあるが資産拡大には向かない

- 今の時代に求められるのは両立型の資産設計

- 失敗しない保険選びのために専門家に相談して自分に合う組み合わせを

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

ニッセイのちょこつみは手軽に始められる積立保険

契約概要

商品名(通称):ちょこつみ

正式名称:ニッセイ傷害保障付積立保険

契約年齢(被保険者):0歳~45歳(スマホ申込の場合は18~49歳)

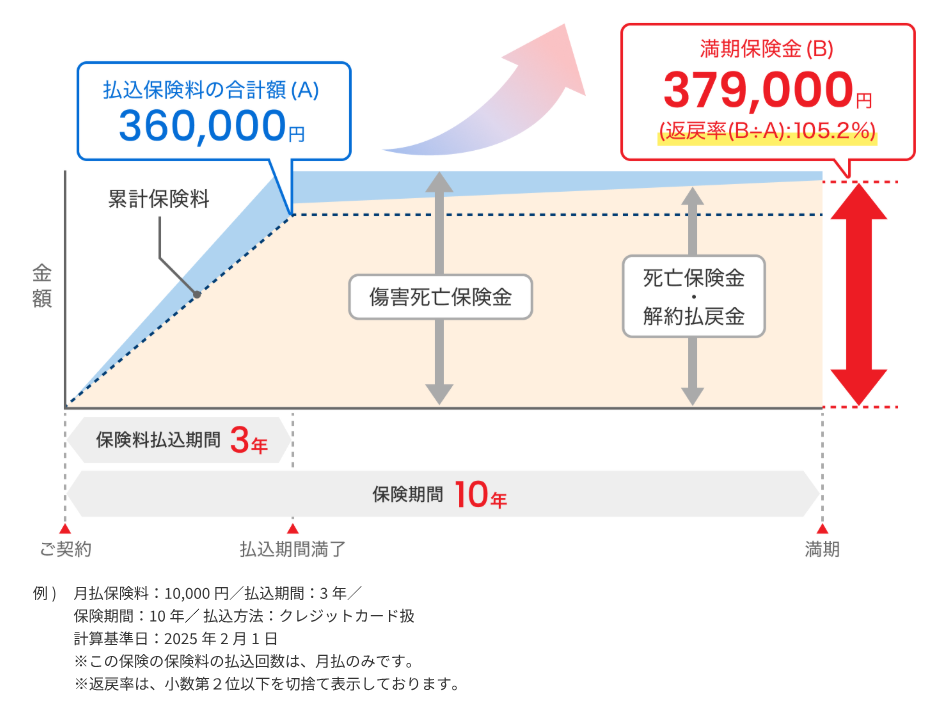

保障期間:10年

払込期間:3年

払込方法:月払

保障内容

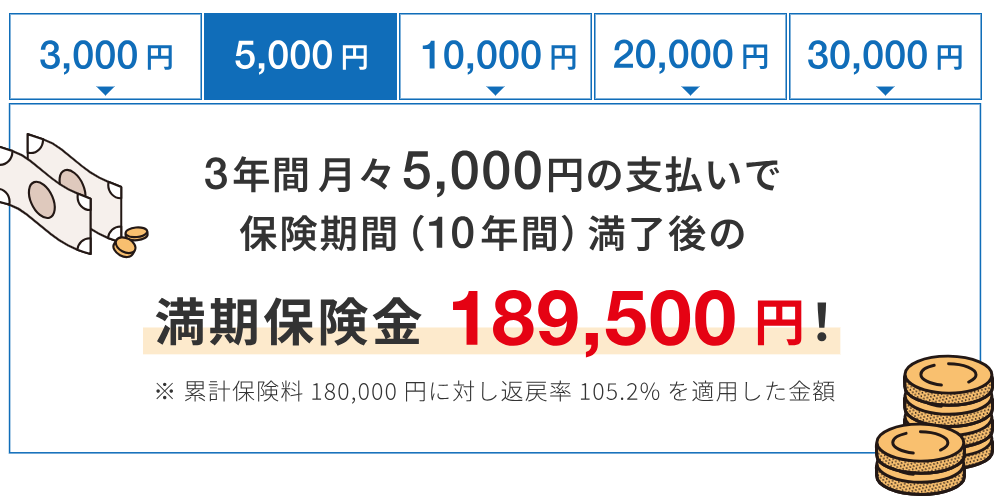

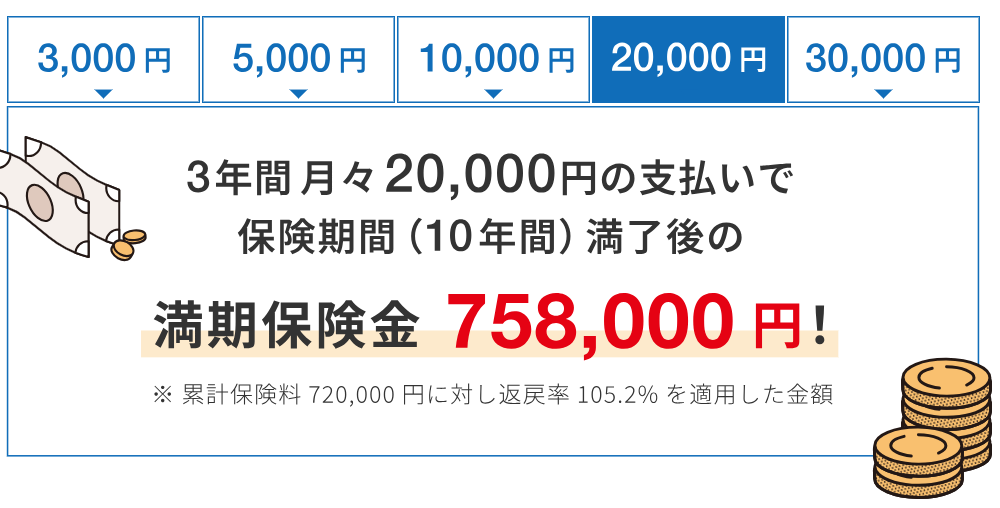

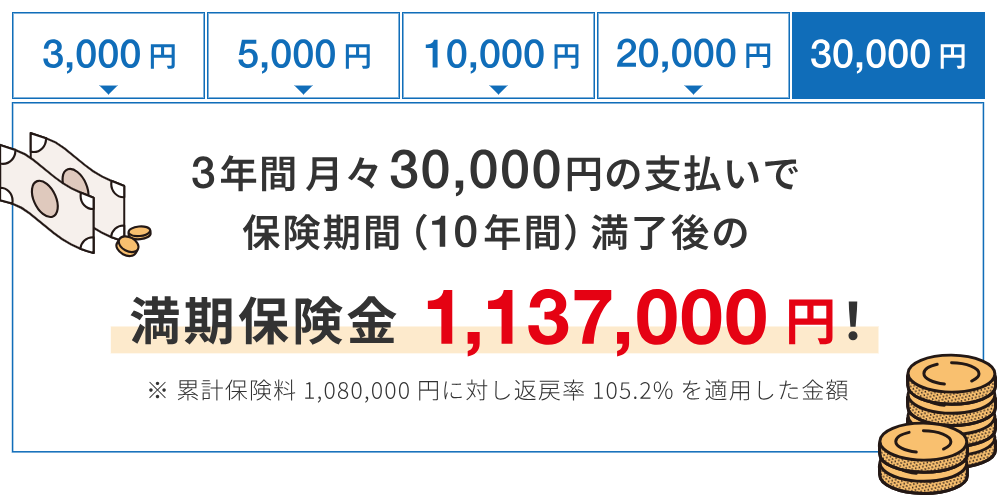

【受取額】

商品解説

「ちょこつみ」は日本生命が2025年に販売を開始した傷害保障付積立保険です。月3,000円からスマホからでも手軽に申込みができ、積立をしながら万が一の保障も備えることができます。

払込期間は3年、保険期間は10年という短期設計で固定利率による満期金が約束されている点が特徴です。「保険+貯蓄」を一つの商品で完結できるため、資産形成に慣れていない方や「とりあえず何か始めたい」という人には始めやすい設計となっています。

保障と貯蓄が一つになっているのはいいですね。

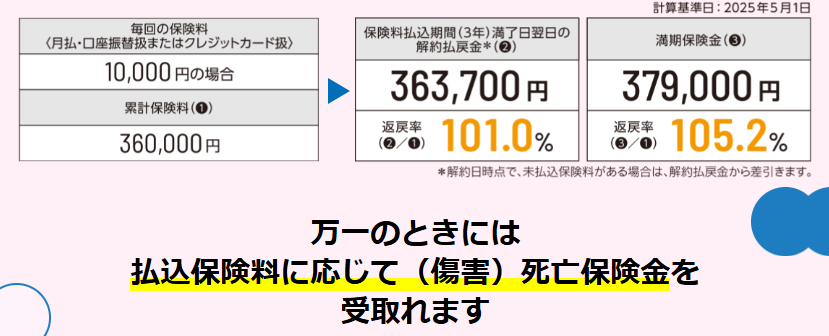

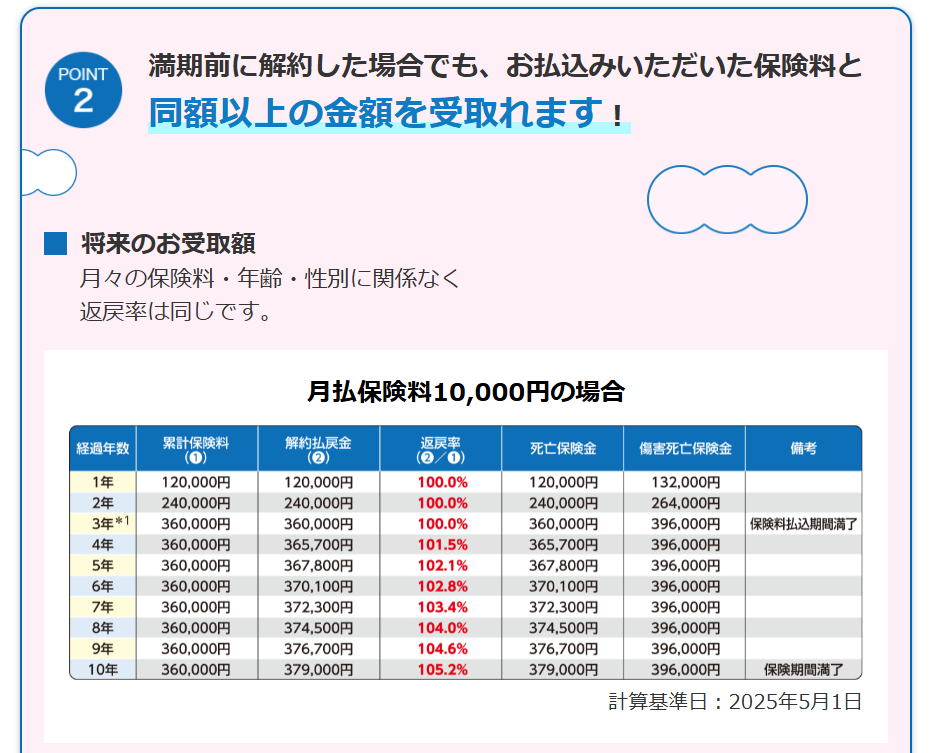

しかし、万が一の時に受取れるのは払込保険料に応じてなので、払った分の保険料が戻ってくるだけです。

安心感はあるが資産拡大には向かない

この保険が評価されているポイントは、元本割れしにくく少額でスタートできることです。また、告知・診査不要で加入できるため、加入しやすい点も魅力です。

しかし、満期までの返戻率は105%とされており、10年間で増える金額は大きくありません。さらに物価上昇やインフレが進む現在の環境では実質的な資産価値が目減りするリスクも考慮する必要があります。

つまり、将来の資産をしっかり増やすにはこの商品では不可能といえます。

せっかく積み立てるのであれば、しっかり増やしたいです。

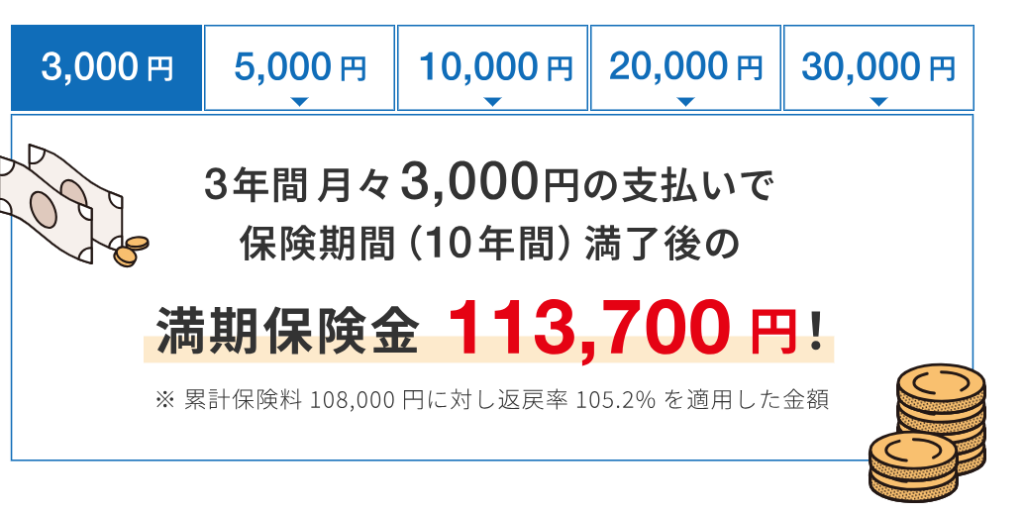

月々10,000円を積み立てても10年後には15,300円しか増えないのでこの保険に加入するのはやめた方が良いです。

今の時代に求められるのは両立型の資産設計

「ちょこつみ」のように確実性の高い商品は短期的な貯蓄には良いかもしれませんが、老後資金や将来の教育資金などを考える場合、10年という枠を超えた長期の資産形成が必要となります。

そこで注目されているのが、外貨建て保険や海外保険などの「増やす力」を持った商品です。特に日本は低金利時代が長く続いており、円という資産だけで備えていると目減りのリスクが常に伴います。外貨を取り入れた設計にしておくことで金利の高い通貨で運用しながら資産の分散が可能となり、インフレヘッジにも繋がります。

失敗しない保険選びのために専門家に相談して自分に合う組み合わせを

保険は商品単体で見るよりも「どの商品を組み合わせて活かすか」が重要です。ちょこつみは、はじめの貯蓄ステップとしては良いかもしれませんが、老後・資産拡大・インフレ対策まで見据えるなら、外貨建保険や海外保険との併用が理想的です。

しかし、外貨商品は選び方や仕組みが難しい側面もあり、通貨・利率・為替のタイミングなど複数の視点から判断する必要があります。

だからこそ、加入前に専門家へ相談しておくと将来の損失リスクを抑えることができます。現在のあなたの状況に合わせて「守るための保険」「増やすための保険」この二つの役割をバランスよく組み合わせることが、これからの保険、資産形成には欠かせません。

一度相談してみたいのですがどうすればいいですか?

まとめ

- 「ちょこつみ」は手軽に始められ、告知も不要

- ただしインフレや長期の資産形成には弱く将来資金には不十分

- 資産形成には円だけでなく外貨という視点が必要

- 失敗しないようにまずは専門家に相談を

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34361/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")