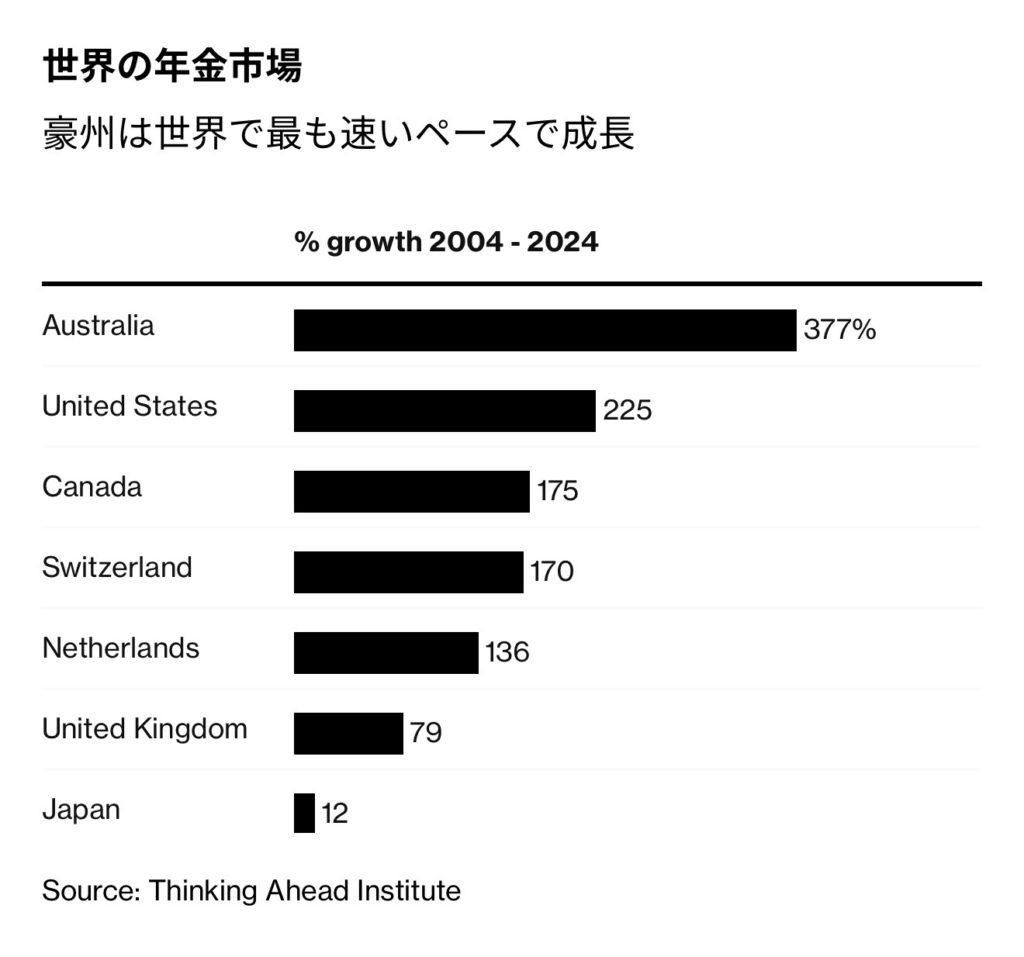

年金市場とは、単なる高齢者向け給付制度ではなく、国家が将来世代の生活資金をどのように設計し、どの程度市場経済に組み込んできたかを示す「経済構造の縮図」である。2004年から2024年までの20年間で、オーストラリアは377%、米国は225%と大きく成長した一方、日本はわずか12%にとどまった。この差は偶然ではなく、制度設計、人口構造、運用姿勢、投資文化の違いによって必然的に生じた結果である。本稿では、年金市場の本質を整理し、日本が直面する構造問題と今後の選択肢について考察する。

- 年金市場とは何を意味するのか

- 豪州が圧倒的成長を遂げた制度設計

- 欧米諸国に共通する積立・運用モデル

- 日本の年金市場が停滞した構造要因

- 年金市場と国家競争力・個人戦略の関係

年金市場とは何を意味するのか

年金市場とは、公的年金、企業年金、個人年金など、老後資金として積み立て・運用されている資産の総額を指す。これは単なる積立金の集計ではなく、株式、債券、不動産、インフラ、未上場投資などへ配分される巨大な資本プールである。

各国の年金資産は最大級の機関投資マネーとして金融市場を支え、企業の資金調達や産業育成にも影響を与える。したがって、年金市場の規模や成長率は、高齢者の将来安定度だけでなく、国家全体の資本形成力や経済競争力を測る指標でもある。年金市場を見ることは、その国の経済設計思想を読むことに等しい。

豪州が圧倒的成長を遂げた制度設計

オーストラリアの377%成長は、制度そのものが市場参加を前提に設計されている点に起因する。代表的なのがスーパーアニュエーション制度であり、企業が給与の一定割合を強制的に年金口座へ拠出する仕組みである。国民の大半が否応なく長期投資家になる構造が作られている。

さらに、運用は市場型であり、株式や代替資産への投資比率が高い。短期変動を許容しながら長期成長を狙う設計がなされている。人口構造も比較的若く、拠出額が増え続ける環境にあったことも追い風となった。制度、人口、運用姿勢が噛み合った結果、世界最速の拡大を実現したのである。

欧米諸国に共通する積立・運用モデル

米国、カナダ、スイス、オランダなどは、形は異なるものの、共通して積立型年金と市場運用を中核に据えている。米国では401kを中心に個人主導型の投資文化が定着し、企業年金も大規模に運用されている。

欧州諸国では、年金基金のガバナンスが高度化され、専門運用機関による長期投資が行われてきた。これらの基金はインフラや未上場投資にも積極的であり、国内外の成長分野へ資金を供給している。結果として、金融市場が成熟し、その成長が再び年金資産を押し上げる好循環が形成されている。

日本の年金市場が停滞した構造要因

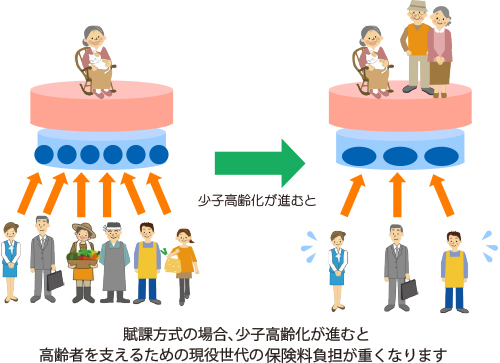

日本の12%という低成長は、複数の構造問題が重なった結果である。第一に、急速な高齢化によって積立より取り崩しが進んだことがある。資金純流入が弱く、資産規模が拡大しにくい。

第二に、運用姿勢の保守性である。長期間にわたり国債中心の配分が続き、低金利環境下でリターンが伸びなかった。

第三に、投資文化の弱さがある。家計資産の多くが預貯金に滞留し、確定拠出制度の普及も遅れた。

第四に、長期低成長と賃金停滞が拠出額の増加を妨げた。これらが複合的に作用し、日本の年金市場は実質的に停滞したままとなった。

年金市場と国家競争力・個人戦略の関係

年金市場が成長する国では、長期資金が安定的に供給され、企業の研究開発や新産業育成が可能になる。金融人材も育成され、資産運用産業が高度化する。結果として国家競争力が高まる。

一方、停滞する国では市場が薄くなり、外資依存が強まる。国内企業は長期資金を得にくくなり、成長機会を失う。

日本型の賦課方式中心モデルは、世代間移転には適しているが、資産成長力には弱い。今後は制度改革と同時に、個人がグローバル分散や長期積立を通じて市場に参加することが不可欠となる。年金問題は、制度論であると同時に個人の資産戦略の問題でもある。

個人は何をすればいいんでしょう?

グローバル分散、長期積立、そして市場に参加することです。

早くまとまった資金でラチェット運用するフェーズに入れば、資産の増え方もどんどん加速します。

海外積立(変額プラン)や『元本確保型ファンド(Magjificent7)』を活用して、早く次のフェーズに行けるように取り組んでいきましょう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

年金市場とは、老後資金として積み立て・運用される総資産であり、国家の資本形成力を映す指標である。2004年から2024年にかけて、豪州が377%と急成長し、日本が12%にとどまった差は、制度設計、人口構造、運用姿勢、投資文化の違いによって生まれた必然的結果である。

年金市場の成長は経済活力と金融競争力を生み、停滞は将来不安と資本不足を招く。高齢化が進む日本において、制度任せだけでは限界がある。市場とどう向き合い、個人としてどう資産形成するかが、今後の最大の課題である。

この統計は単なる年金比較ではなく、国家と個人の将来設計を問い直す重要なメッセージなのである。

著者プロフィール

最近の投稿

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢 コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

コラム2026年4月20日政治家は「社会を動かす人」ではなく「構造を代表する人」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36759/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")