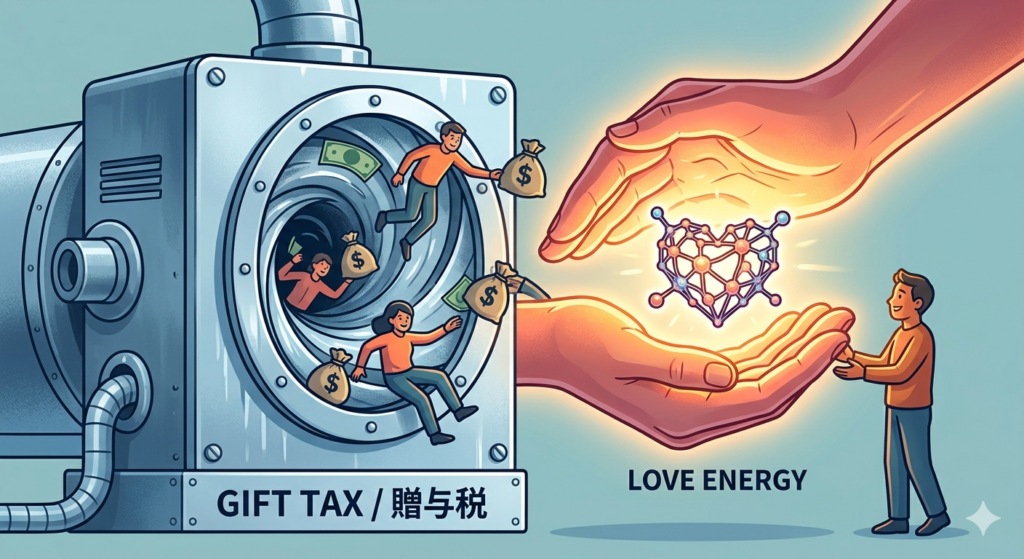

■ 総論:愛と支援のあいだに立ちはだかる“税の壁”

日本では、「助けたい」「支えたい」という人間の自然な衝動さえも、

税法の前では“課税対象”になる。

恋人、愛人、パートナー、事実婚、シングルマザー。

法的に婚姻関係がなければ、

金銭的支援はすべて「贈与」として扱われ、

年間110万円を超えた瞬間に贈与税が課される。

しかし実際には、

現代社会の格差拡大と孤立化の中で、

経済的・心理的に他者を支えたい人は増えている。

そして、支援を必要とする女性・子供・高齢者もまた増えている。

誠実に助け合うほど「不利」になる。

それが、現代日本の“制度的ブラックユーモア”である。

- 贈与税が想定していない“愛の形”

- 支援を“隠さざるを得ない”構造

- 経済の視点──国家が失う“民間再分配”の力

- 倫理の視点──「隠す誠実」と「晒す偽善」

- 制度的誠実の再構築へ──“愛の課税除外”という発想

■ 第1章:贈与税が想定していない“愛の形”

贈与税の仕組みは、

戦後の「財産集中防止」と「家族単位の再分配」を目的に作られた。

つまり、前提が「家族=婚姻関係」だった時代のもの。

だが今、家族の形は多様化している。

・法的には結婚しないが、生活を共にするパートナー

・経済的に支援し合う“事実婚”や“パラレルパートナー”

・富裕層男性による子育て支援・生活サポート

こうした関係は、いずれも“愛”や“思いやり”を含む。

しかし税法はその意図を一切考慮せず、

「婚姻関係でない=他人=贈与」とみなす。

国家は「感情」ではなく「戸籍」で関係を判断する。

その瞬間、誠実さは制度の外へ追放される。

■ 第2章:支援を“隠さざるを得ない”構造

結果として、

愛情や支援が公に語れなくなる。

・家賃を払ってあげる → 贈与税対象

・子供の教育費を援助する → 贈与税対象

・定期的に送金 → 贈与税対象

これでは、

誠実に支援しようとするほど“課税リスク”を背負う。

だから人々は、現実的な防衛策として支援を隠す。

「不誠実だから隠す」のではなく、

「誠実であろうとすると罰せられる」から隠す。

税制は、“嘘をつく動機”を構造的に生み出している。

これが、日本的モラルと税の最大の矛盾だ。

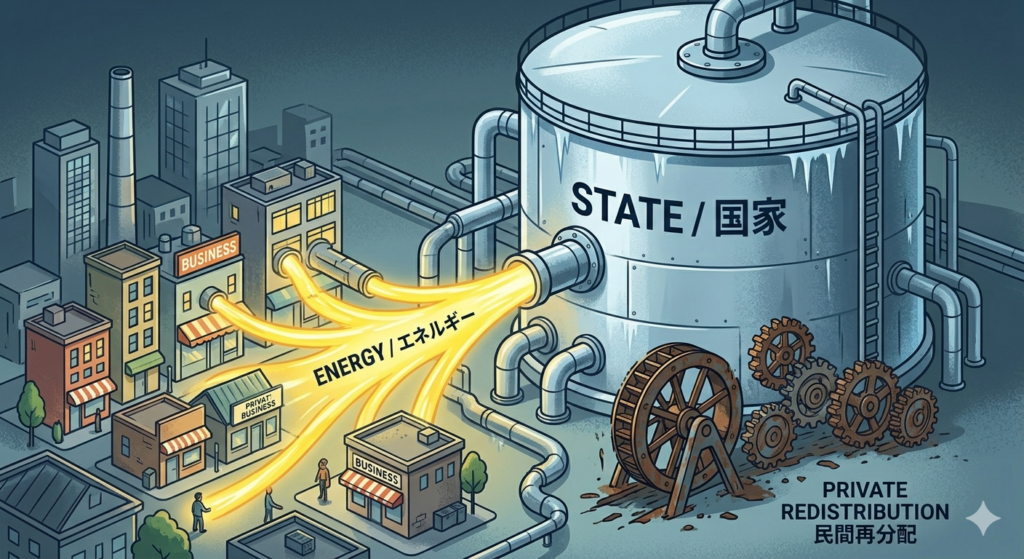

■ 第3章:経済の視点──国家が失う“民間再分配”の力

富裕層の中には、

結婚や家族制度に縛られず、

「自分の稼ぎを人の幸福に使いたい」と考える人もいる。

だが、贈与税がこれを阻む。

もし制度的に「支援型贈与」を認めれば、

・子育て支援

・教育支援

・シングルマザーの生活安定

・若者の独立支援

などに民間資金が自然に流れる。

国家が行う再分配政策よりも柔軟で、

行政コストもかからない。

それにもかかわらず、

現行制度では「税逃れの温床」として一律に課税される。

“愛の贈与”を認めない国は、

“国家がすべてを管理したい国”でもある。

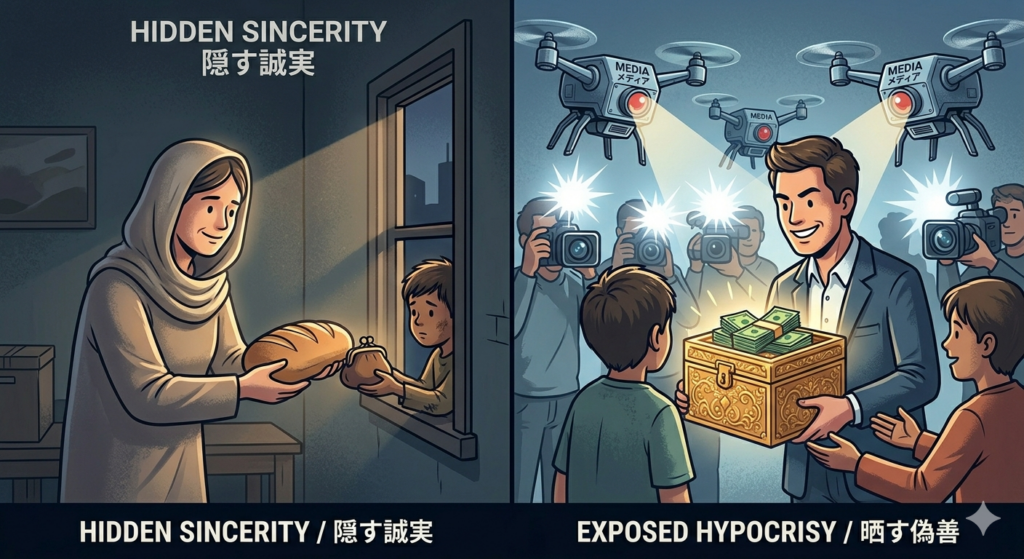

■ 第4章:倫理の視点──「隠す誠実」と「晒す偽善」

現実には、

多くの人が「支援」を“表向き恋愛”や“パパ活”の形に変えている。

つまり、「合法的贈与」に見せかけて“関係性を偽装”しているのだ。

一方で、SNSでは「平等」「一夫一妻」「健全な恋愛」だけが

倫理的正義としてもてはやされ、

複雑な支援関係は「不純」「依存」と断罪される。

だが、本当に不純なのはどちらだろう。

・隠さなければ支援できない制度

・理想だけを掲げ、現実の不安を無視する社会

日本は「愛を語る自由」があっても、

「愛を支える自由」がない国になっている。

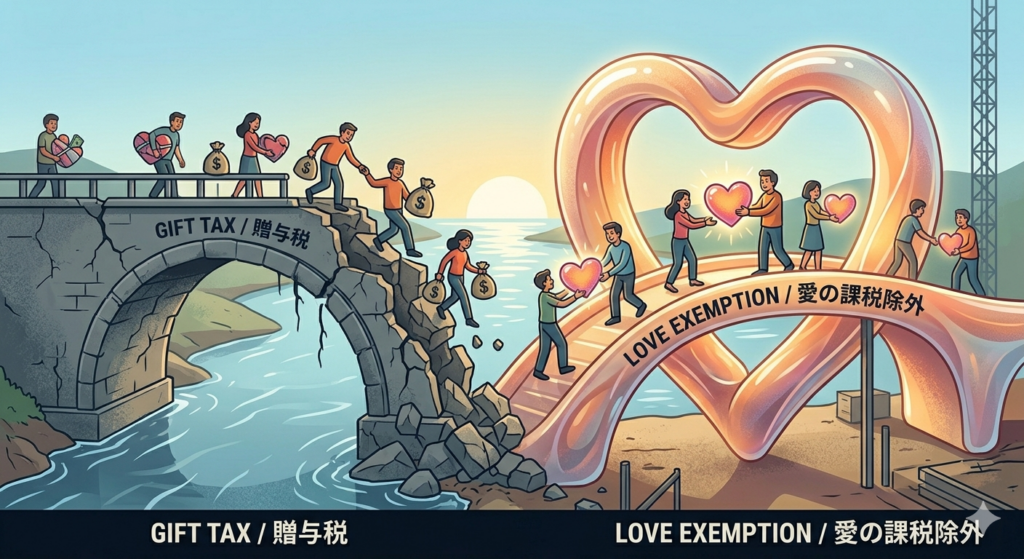

■ 第5章:制度的誠実の再構築へ──“愛の課税除外”という発想

もし国家が本気で少子化と貧困対策に取り組むなら、

「支援する行為」を罰するのではなく、

支援する人を称える制度が必要だ。

たとえば、

・合意契約に基づく支援を「扶養的贈与」として非課税にする

・教育・医療・子育て目的の支援を非課税枠に含める

・透明性の高いパートナーシップ契約を税法上で認定する

これにより、

愛人・パートナー・事実婚といった関係も

“隠さない誠実”として社会に存在できる。

税とは、本来「不誠実を罰する」ためのものではなく、

「誠実な共助を支える」ための道具である。

でも、その仕組みだと“支援”を装った節税や悪用が増えるリスクはありませんか?

その懸念は現実的です。だからこそ重要なのは、“無条件の優遇”ではなく、透明性とトレーサビリティを前提にした制度設計です。契約の明文化や用途の限定、報告義務などを組み合わせれば、誠実な支援と単なる節税の線引きは可能です。問題は制度の有無ではなく、その設計精度にあります。

弊社では国内、海外問わず、クライアントの資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

■ まとめ

「愛に税をかける国」は、やがて“誠実な人”から滅びる。

人間の関係は、法と倫理のあいだに常に揺れる。

しかし本当に社会を支えているのは、

法の外で“誰かを助けたい”と動く個人たちだ。

贈与税がその行為を罰し続ける限り、

愛は地下に潜り、偽装と欺瞞が横行する。

嘘をつかない愛が課税され、

嘘をつく愛が称賛される社会。

その構造こそが、

現代日本の「誠実の喪失」の象徴である。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36811/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")