現在の日本の税制は「居住地主義」を基本としている。つまり、日本に住んでいる人には世界中の所得に課税するが、日本に住んでいない人には日本国内で発生した所得のみを課税対象とする仕組みである。この原則だけを見ると、日本人が海外へ移住すれば、日本の税制から離れることができるようにも見える。

しかし実際には、日本の税制は近年大きく変化している。富裕層の海外移住による課税逃れを防ぐために導入された出国税、海外金融口座の情報共有制度、さらに仮想通貨取引の国際報告制度など、資産の国外移動を監視・制限する仕組みが次々と導入されている。

こうした制度の流れを俯瞰すると、日本の税制は単なる居住地主義ではなく、資産の国外移動を抑制する方向へ徐々に進んでいることが見えてくる。そしてその先に議論される可能性があるのが、「日本国籍を持つ者への課税が海外居住者にも及ぶのか」という問題である。

現時点で日本は国籍ベース課税を採用していない。しかし世界には国籍を基準に課税する国も存在する。もし日本が将来的に同様の制度を導入すれば、海外に住んでいても日本国籍を持つ限り課税対象になる可能性も理論上は否定できない。

この問題は単なる税制の話ではない。日本の財政、資本移動、そして個人資産の自由という観点から見たとき、日本社会の将来を左右する重要なテーマなのである。

- 日本税制の基本は居住地主義

- 出国税が示す資産流出対策

- 世界には国籍課税という制度がある

- 国際税務情報共有の拡大

- 将来の日本税制の方向性

日本税制の基本は居住地主義

日本の所得税制度は原則として「居住地主義」を採用している。これは税制の基本的な考え方の一つであり、課税対象をその人の居住地で判断する仕組みである。

この制度では、日本に居住する人は国内外すべての所得に対して課税される。例えば、日本に住んでいる人が海外の株式や仮想通貨で利益を得た場合でも、その所得は日本の税制の対象になる。

一方で、日本に居住していない非居住者の場合、日本国内で発生した所得のみが課税対象となる。海外で得た給与や投資利益などは、日本の所得税の対象にはならない。

このため、日本人が海外に移住することで税率の低い国の税制を利用する、いわゆるタックスプランニングが行われることもある。特にシンガポールやドバイなど税率の低い地域に移住する富裕層の例は世界中で見られる。

しかし、日本ではこうした動きを抑制するための制度が徐々に整備されてきた。

出国税が示す資産流出対策

その代表的な制度が「出国税」である。正式には国外転出時課税と呼ばれる制度で、一定額以上の金融資産を保有する人が海外へ移住する場合、その資産を売却していなくても売却したものとみなして課税する仕組みである。

この制度の目的は、富裕層が海外へ移住してから資産を売却することで、日本の課税を回避する行為を防ぐことである。株式などを保有したまま海外へ移住し、その後売却して利益を得た場合、日本の税制では本来課税されない。しかし出国税はその前の段階で課税してしまう。

この制度は、表向きは税逃れ防止のための仕組みであるが、資本移動という観点から見ると別の意味を持つ。資産を持ったまま海外へ移住することを難しくする制度だからである。

つまり日本はすでに、完全な居住地主義から一歩踏み出し、資産の国外流出を抑える仕組みを導入していると言える。

世界には国籍課税という制度がある

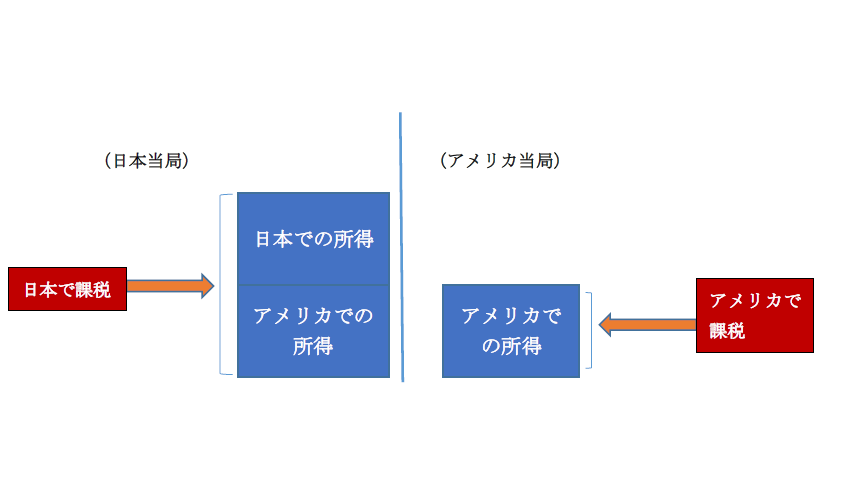

国際的に見ると、日本の居住地主義は一般的な税制である。しかし例外的な制度を採用している国も存在する。その代表がアメリカである。

アメリカは「国籍課税」を採用しており、米国籍を持つ限り、世界中で得た所得に対してアメリカでの税務申告義務が生じる。たとえ海外に住み、海外で働き、海外で税金を支払っていても、米国籍を持つ人は米国税務当局へ所得を申告する必要がある。

さらにアメリカでは、海外金融口座の情報を把握するための制度も整備されている。金融機関が米国人の口座情報を税務当局へ報告する仕組みであり、世界中の金融機関がその制度に参加している。

この制度は国際的には特殊であるが、資本移動を管理する強力な仕組みとして機能している。

国際税務情報共有の拡大

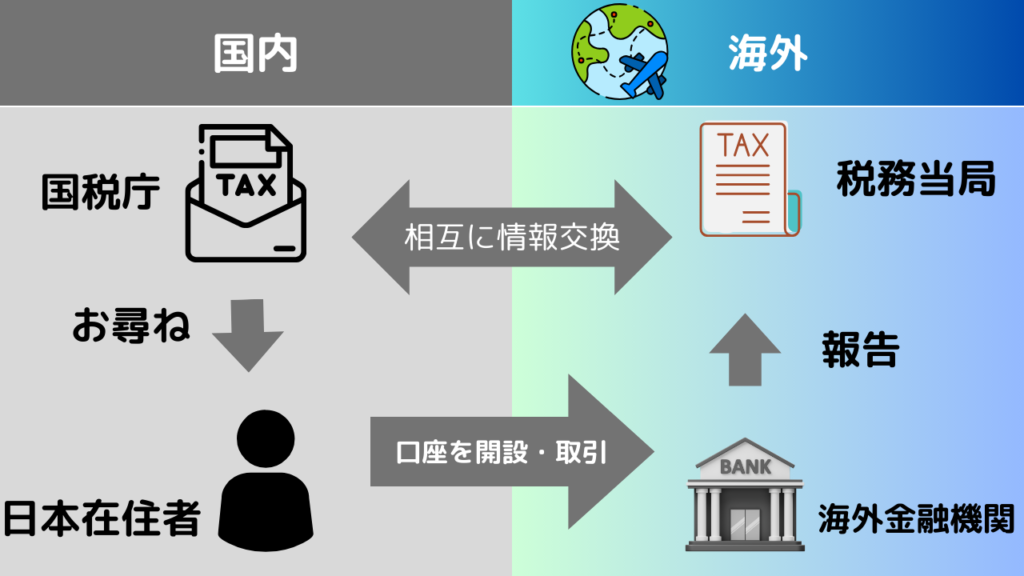

近年、税制の世界では「情報共有」が急速に進んでいる。銀行口座についてはCRSと呼ばれる制度があり、各国の金融機関が外国人の口座情報を税務当局へ報告し、その情報が国際的に共有される仕組みがすでに導入されている。

さらに最近では、仮想通貨についても同様の情報共有制度が導入される予定である。暗号資産取引所が利用者の取引情報を税務当局へ報告し、その情報が各国間で共有される仕組みである。

これにより、海外取引所での仮想通貨取引も各国政府が把握できるようになる。かつては「海外口座なら分からない」「海外取引所なら追跡できない」と言われていたが、現在はそのような時代ではなくなりつつある。

つまり、資産を海外に移すこと自体は可能でも、その情報は政府に把握される時代になっているのである。

将来の日本税制の方向性

では、日本が将来的に国籍課税を導入する可能性はあるのだろうか。

現実的に見ると、アメリカのような完全な国籍課税制度を導入する可能性は高くない。理由の一つは、日本人の海外居住者の数が多く、全員の課税管理には大きな行政コストがかかることである。また、各国との租税条約を大幅に見直す必要もある。

しかし、部分的な制度が導入される可能性は十分に考えられる。例えば、出国税の対象資産の拡大や海外資産報告義務の強化、仮想通貨の課税制度の拡充などである。

こうした制度は一つ一つは小さな変更に見えるが、長期的に見ると共通した方向性を持っている。それは、資産を国外へ移動させることを徐々に難しくする仕組みである。

日本が国籍課税まで進むとは、さすがに考えすぎではないですか。

私も、アメリカのような完全な国籍課税がそのまま導入される可能性は高くないと思います。ただ、出国税の拡大や海外資産報告の強化など、部分的な制度が積み重なれば、結果として“資産を国外に移すハードルを上げる方向”には進んでいく可能性があります。重要なのは、一つ一つの制度よりも、その長期的な流れを見ることだと思います。

ただどの様な状況になったとしてもボーダーレスに投資をするなら、オフショアを活用したほうがいいです。公式アカウントからも無料で相談できますし、海外投資の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

現在の日本税制は居住地主義を基本としており、日本国籍を持っていても海外居住者であれば日本の所得税の対象にはならない。しかし出国税や国際税務情報共有制度など、資産の国外移動を監視・制限する仕組みは確実に増えている。

こうした制度の背景には、税逃れ防止だけでなく、資本流出を抑えるという政策的な側面も存在する。特に仮想通貨のような国境を越える資産については、政府がその取引を把握し課税する仕組みが急速に整備されている。

将来的に日本がアメリカ型の国籍課税を導入する可能性は高くないものの、資産の国外移動を難しくする制度は今後も増えていくと考えられる。出国税の拡大、海外資産の報告義務、仮想通貨規制などはその典型例である。

資本が自由に動く時代において、国家がどこまで資産移動を管理するのか。そして個人はどこまで資産の自由を持つことができるのか。この問題は、これからの日本の税制と金融政策を考える上で避けて通れないテーマとなるだろう。

著者プロフィール

最近の投稿

コラム2026年5月19日創業者課税強化で日本から起業家が消える? ミニマムタックス強化が突きつける「成長」と「公平」の衝突

コラム2026年5月19日創業者課税強化で日本から起業家が消える? ミニマムタックス強化が突きつける「成長」と「公平」の衝突 コラム2026年5月18日中国株は本当に終わったのか 不動産崩壊の裏で進む「製造業中国」への大転換

コラム2026年5月18日中国株は本当に終わったのか 不動産崩壊の裏で進む「製造業中国」への大転換 コラム2026年5月18日「ロイヤルティボーナスがもらえるから解約しない」という思考停止(海外積立)

コラム2026年5月18日「ロイヤルティボーナスがもらえるから解約しない」という思考停止(海外積立) コラム2026年5月17日現代における薬剤師の年収と人生設計

コラム2026年5月17日現代における薬剤師の年収と人生設計

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37409/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")