Sun LifeやCTF Lifeに代表されるオフショア保険と、LincolnやPacific Lifeといった米国保険は、一見すると「終身保険とUniversal Life」「年金保険とAnnuity」という商品分類の違いに見える。しかし実務的には、その理解では不十分であり、本質的な差は規制・設計思想・リスク分担・流動性・金融機能といった構造面に存在する。

むしろ両者は「同じ保険カテゴリーの中の違い」ではなく、

オフショア保険=保険会社に運用を委ねる長期貯蓄商品

米国保険=保険ラッパーを使った資産運用プラットフォーム

という、全く異なる金融プロダクトと捉える方が実態に近い。

以下、この違いを5つの観点から整理する。

- 規制環境と契約主体の違い

- 商品設計の思想(貯蓄型 vs 金融工学型)

- リスク分担の違い(誰が運用リスクを負うか)

- 流動性と柔軟性

- 年金商品の本質的な違い

規制環境と契約主体の違い

最も重要な論点は「どのルールで守られているか」である。

オフショア保険は主に香港やバミューダなどの制度下で提供される。契約通貨はUSDやHKDが中心で、日本の保険とは税制・規制の整合性が必ずしも一致しない。契約者保護制度は存在するものの、日本の保険契約者保護機構の対象外であるため、最終的なリスクテイクは自己責任に寄る部分が大きい。

一方、米国保険は各州の厳格な規制(NAICベース)に加え、商品によっては証券規制(SEC)の枠組みも適用される。特にVariable系商品は完全に金融商品として扱われ、情報開示・リスク管理・資本規制は極めて厳しい。

結果として、透明性・規律・ストレス耐性の観点では米国保険が圧倒的に強い。

商品設計の思想(貯蓄型 vs 金融工学型)

オフショア保険の中心はParticipating(有配当型)終身保険である。これは保険会社が運用した利益を「配当」として契約者に還元する仕組みであり、利回りは「保証+非保証」で構成される。重要なのは、運用の中身は開示されない部分も多く、契約者は結果としての配当を受け取るのみである点だ。

要するに、

投資判断:保険会社

利回り:配当として後追いで提示

という構造であり、運用のブラックボックス性が前提となっている。

これに対し、米国保険は明確に金融工学的な設計を持つ。

代表的な分類は以下の通り:

UL(Universal Life):金利連動

IUL(Indexed UL):株価指数連動(S&P500等)

VUL(Variable UL):投資信託運用

Annuity:年金型投資商品

これらは保険と投資が分解されており、

保険コスト

手数料

投資リターン

が個別に管理される。

したがって、米国保険は実質的に「投資商品+保険機能」であり、透明性とコントロール性が極めて高い。

リスク分担の違い(誰が運用リスクを負うか)

両者の最大の思想差はここにある。

オフショア保険では、運用は保険会社が担い、契約者は配当を受け取る構造である。一見すると「リスクを取らなくてよい商品」に見えるが、実際には配当は非保証であり、利回り低下リスクは存在する。ただし、そのプロセスは見えにくい。

一方、米国保険ではリスクは明確に契約者側に帰属する。

特にVULやIULでは、運用結果に応じてキャッシュバリューが変動し、場合によっては保険維持に追加拠出が必要になることもある。

整理すると:

オフショア保険:間接的にリスクを負う(見えにくい)

米国保険:直接的にリスクを負う(完全に可視化)

この違いは投資スタンスそのものを分ける。

流動性と柔軟性

オフショア保険は典型的な「長期ロック型」である。初期解約控除が大きく、5年〜10年程度は実質的に資金拘束されるケースが多い。また、設計変更の自由度は低く、積立・引出・保障調整の柔軟性は限定的である。

対して米国保険は極めて柔軟である。

主な特徴:

保険料の増減が可能

積立停止・再開が可能

ローンによる資金引出

投資配分の変更

つまり、単なる保険ではなく資産管理ツールとして機能する。

この差は実務上非常に大きく、資産戦略に組み込む際の自由度に直結する。

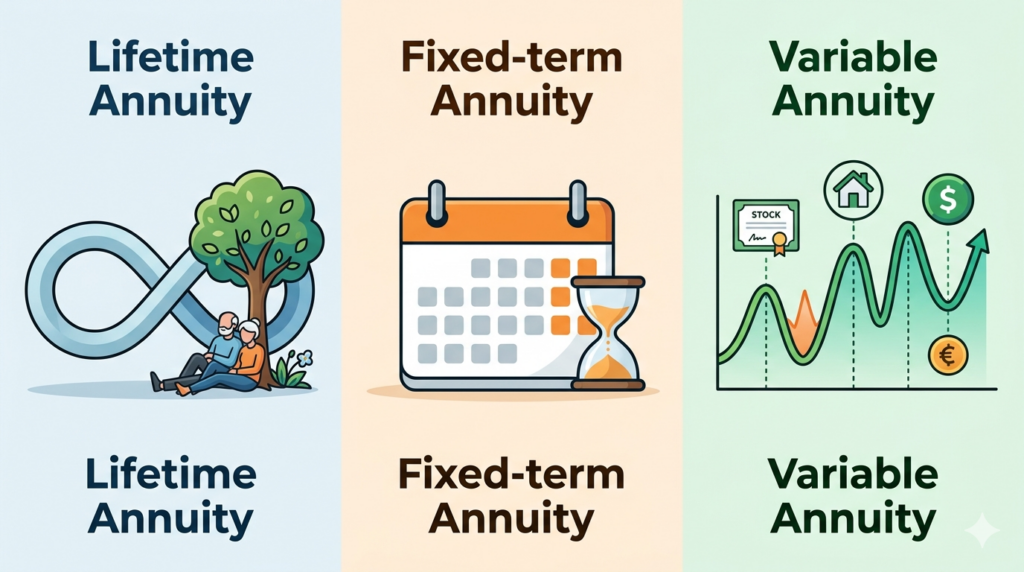

年金商品の本質的な違い

「年金保険 vs Annuity」という対比も表面的理解に留まりやすい。

オフショア年金は実質的には

積立

据置

将来受取

というシンプルな貯蓄保険であり、運用は保険会社任せである。

一方、米国のAnnuityは明確に金融商品であり、複数のタイプが存在する:

Fixed Annuity(固定利回り)

Variable Annuity(投信連動)

Indexed Annuity(指数連動)

さらに重要なのは「annuitization(年金化)」という機能で、これは資産を終身キャッシュフローに変換する仕組みである。つまり、単なる運用商品ではなく、長寿リスクをヘッジする金融工学的ツールとして設計されている。

結論(実務的な位置づけ)

両者の違いを一言で表現すると以下の通りである。

オフショア保険

保険会社主導

長期積立型

ブラックボックス運用

安定志向だが非保証

流動性が低い

米国保険

投資家主導

金融商品型

高い透明性

リスクとリターンが明確

柔軟な資産設計が可能

こうやって整理されると違いは分かるんですが、結局どっちが自分に合っているのか判断が難しいですね…。

そこが一番重要です。

“どちらが良いか”ではなく、

👉 自分の目的と設計に合っているか

で判断する必要があります。

・守りを重視したいのか

・成長を取りにいきたいのか

・どこまで自分でコントロールしたいのか

この前提が曖昧なままだと、どちらを選んでもズレます。

もし今、

👉 自分の資産状況や目的に対してどちらが適切なのか

👉 そもそも今の選択が合っているのか

を一度整理したい場合は、

👉 公式LINEから相談いただければ、状況に合わせて客観的に整理できます。

“自分の設計に合うかどうか”が分かるだけで、迷いはかなり減ります。

公式LINEアカウントの追加はこちら

まとめ

オフショア保険と米国保険は、同じ「保険」という枠組みで語られることが多いが、実態は大きく異なる。前者は「運用を委ねる長期貯蓄」、後者は「自ら設計する資産運用ツール」である。

したがって重要なのは、商品比較ではなく、

誰が運用するのか

リスクを誰が負うのか

どこまでコントロールしたいのか

という意思決定である。

この視点を持たずに「利回り」や「税制」だけで選択すると、構造的なミスマッチが生じやすい。実務においては、資産規模・目的・流動性ニーズ・税務環境を踏まえた上で、両者を明確に使い分ける必要がある。

著者プロフィール

最近の投稿

コラム2026年4月23日オフショア保険と米国保険の本質的な違い ―「終身 vs UL」という表層理解では見誤る構造

コラム2026年4月23日オフショア保険と米国保険の本質的な違い ―「終身 vs UL」という表層理解では見誤る構造 医療保険2023年3月13日明治安田生命 メディカルスタイル F

医療保険2023年3月13日明治安田生命 メディカルスタイル F 医療保険2023年3月13日第一生命 ジャスト 総合医療一時金保険

医療保険2023年3月13日第一生命 ジャスト 総合医療一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39093/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")