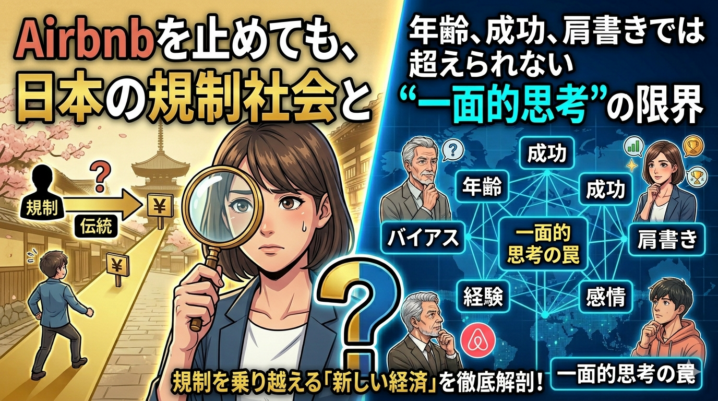

日本は長年、「既存産業を守る」という名目で新しいサービスへの規制を続けてきた。Airbnbに代表される民泊も、その典型例だった。本来、空き家活用、観光需要分散、地域経済活性化という巨大な可能性を持っていたにもかかわらず、日本ではホテル業界、旅館業界との調整が優先され、結果として世界標準から大きく遅れた制度設計になった。

しかし、市場と消費者はすでに世界基準へ移行している。利用者は「既存業界を守るための不便」を受け入れなくなっている。だからこそ、規制を強くすればするほど、人々は制度の外側へ流れる。民泊規制の隙間を突くサービスが次々に現れ、海外サービスが直接日本人へアクセスし、国家の統制は徐々に機能しなくなる。

これは宿泊業界だけの話ではない。金融、送金、投資、暗号資産、海外証券、デジタル決済、あらゆる領域で同じことが起きている。

今の時代、「禁止すること」そのものが難しい。規制で囲い込むほど、世界との断絶だけが進む。そして、その先に待つのは、「国内だけ古いルールが残る鎖国国家」である。

- 民泊規制は、実質的に既得権保護だった

- 規制を強くするほど、「抜け道市場」が拡大する

- 日本企業だけを囲う「半端な鎖国」が始まっている

- 世界を拒否する国は、最終的に世界から取り残される

民泊規制は、実質的に既得権保護だった

日本の民泊規制は、建前としては「安全性」「近隣トラブル防止」「違法営業対策」を掲げてきた。しかし実態としては、既存宿泊産業とのバランス調整の色が極めて強かった。

2018年に施行された住宅宿泊事業法、いわゆる民泊新法では、年間営業日数180日制限という世界的にも特殊な規制が導入された。さらに自治体ごとの上乗せ条例によって、平日営業禁止、文教地区制限、曜日制限など、実質的に営業不可能な地域まで生まれた。

本来、需要が存在するからAirbnbは広がった。特に東京、大阪、京都では、インバウンド急増に既存ホテル供給が追いつかず、価格高騰が起きていた。そこに「空いている住宅を活用する」という極めて合理的な市場原理が生まれたのである。

にもかかわらず、日本は「新しい需要に合わせて制度を更新する」のではなく、「既存プレイヤーが不利にならないよう新サービスを制限する」という方向へ動いた。

だが、これは本質的に無理がある。

なぜなら、消費者は「旅館業界を守りたい」わけではないからだ。利用者が求めているのは、価格、自由度、立地、多様性、体験価値である。

つまり、市場が求めているものと、政府が守ろうとしているものが、既にズレ始めている。

規制を強くするほど、「抜け道市場」が拡大する

現在の世界経済では、規制強化は必ずしも統制強化を意味しない。むしろ逆である。

制限をかけるほど、人々は「別ルート」を探し始める。

民泊規制が典型だった。営業日数制限があるなら、マンスリー化する。管理会社名義にする。特区を使う。海外経由で集客する。形式だけ変える。こうして市場は規制適応を始める。

つまり、政府が「禁止」した瞬間、市場は「回避」を発明する。

これは金融でも全く同じである。

日本の金融行政は長年、「国内業者管理型モデル」を維持してきた。金融商品も、レバレッジも、暗号資産も、デリバティブも、海外投資も、「日本人保護」の名目で規制されてきた。

しかし、インターネット時代において、その発想は急速に限界を迎えている。

個人投資家は、今や世界中の金融商品へ直接アクセスできる。海外証券口座も、海外暗号資産取引所も、海外ファンドも、SNSやYouTube経由で瞬時に情報が届く。

国家が「国内で禁止」にしても、海外から直接サービス提供されれば終わりなのである。

しかも、お金はデジタル化によって、ほぼ完全に国境障壁を失った。

資金移動は単なる数字の移転になりつつあり、国境コストは劇的に低下した。

つまり、日本だけが古い金融規制を維持しても、実際には「国内事業者だけ縛られる」という歪みが起きる。

日本企業だけを囲う「半端な鎖国」が始まっている

ここで起きるのが、極めて日本的な現象である。

それは、「海外勢は止められないので、日本企業だけ厳しく縛る」という構造だ。

PayPayなどの決済サービスで、海外アクセス時に凍結や制限がかかるケースは象徴的である。

本来、グローバル化した時代において、デジタル決済は国境をまたいで使えることが競争力になる。しかし、日本企業は規制リスクや金融庁対応を恐れ、結果として利用制限を強化する。

するとどうなるか。

海外サービスの方が便利になる。

ユーザーは自然に、規制が緩く柔軟な海外サービスへ流れていく。

これは極めて皮肉な話である。

「日本人保護」のための規制が、最終的には日本企業の競争力を削っている。

しかも、海外事業者は日本の監督外から直接日本人へアクセスできるため、結局、国内企業だけが重いコンプライアンスコストを背負う。

この構造は、中国型統制モデルを部分的に真似しようとしているようにも見える。

だが、中国と日本では決定的に違う点がある。

中国は、国家が巨大ITプラットフォーム、通信インフラ、決済網、資本移動まで強力に統制している。一方、日本にはそこまでの統制力も、政治的意思も、技術的基盤もない。

つまり、日本は「完全統制」はできないのに、「部分的な締め付け」だけを行っている。

だから中途半端になる。

そして中途半端な規制は、最も抜け穴を生みやすい。

世界を拒否する国は、最終的に世界から取り残される

Airbnb問題の本質は、単なる民泊論争ではない。

それは、「日本は新しい世界を受け入れるのか、それとも既存構造維持を優先するのか」という国家の方向性そのものなのである。

歴史的に見ると、日本はしばしば「外圧によって変わる国」だった。黒船も、金融自由化も、インターネット化も、結局は世界変化への後追いだった。

しかし、今の世界変化は、過去より遥かに速い。

AI、暗号資産、分散金融、デジタルID、越境決済、グローバル投資、リモートワーク、シェアリングエコノミー。これらは全て、「国家境界を弱くする方向」に進んでいる。

つまり、中央集権型規制モデルそのものが、時代と衝突し始めている。

もちろん、ルールは必要である。無秩序が正しいわけではない。違法民泊問題や詐欺的金融商品への対応は不可欠だ。

だが、本来必要なのは、「新しい世界を前提にしたルール設計」である。

禁止ではない。

遮断でもない。

既存利権維持でもない。

世界標準へ適応しながら、どう競争力を持つかである。

ところが今の日本は、しばしば逆をやる。

過去を守るために未来を制限する。

その結果、国内市場だけが不便になり、若者や資本やイノベーションが海外へ流出していく。

これは宿泊業だけでは終わらない。金融も、ITも、AIも、今後同じことが起きる。

世界は既に変わった。

問題は、日本がその変化を認めるのか、それとも「昔の秩序」を延命し続けるのかである。

もし後者を選び続けるなら、日本は静かに「デジタル鎖国国家」になっていく。

結局、Airbnbの問題って“民泊が良いか悪いか”だけじゃなく、日本全体の変化対応力の話なんですね。

その通りです。

今は、

・AI

・暗号資産

・リモートワーク

・グローバル投資

など、“国境を弱くする技術”が同時進行しています。

その中で重要なのは、

👉 “禁止するか”ではなく

👉 “どう適応するか”

です。

もちろんルールは必要です。

ただ、過去を守るためだけに未来を止めると、

👉 人材

👉 資本

👉 イノベーション

は外へ流れやすくなる。

これは不動産だけでなく、金融や投資の世界でも同じです。

もし今、

👉 世界構造の変化に対して、自分の資産や働き方をどう適応させるべきか

👉 日本だけに依存しない設計をどう考えるべきか

を整理したい場合は、

👉 公式LINEから相談いただければ、資産運用・海外分散・長期戦略まで含めて客観的に整理できます。

公式LINEアカウントの追加はこちら

まとめ

Airbnbを規制しても、民泊需要そのものは消えなかった。むしろ規制によって、市場は「合法と非合法の間」を探し始め、抜け道型サービスや海外経由モデルが拡大した。これは政府が市場変化を止められなかったことを意味している。

そして同じ現象は、金融、送金、投資、暗号資産、デジタル決済でも起きている。

今の時代、情報も資金もサービスも、インターネットを通じて簡単に国境を越える。国家が国内業者を規制しても、海外サービスは直接ユーザーへ届く。結果として起きるのは、「世界を止める」ことではなく、「国内企業だけが不利になる」という逆転現象である。

本来、日本がやるべきことは、新しい世界を拒絶することではない。世界標準を前提にしながら、日本企業が競争できる制度を作ることである。

しかし現実には、既得権保護、前例主義、責任回避型行政が優先され、変化への適応より「現状維持」が選ばれやすい。その結果、日本市場だけが独自ルールで閉じ始め、利用者は海外へ流れ、イノベーションは国外から入ってくる構造になっている。

世界はもう変わっている。

Airbnb問題の本質は、民泊そのものではない。変化する世界に対し、日本が「適応国家」になるのか、それとも「規制による延命国家」になるのか、その分岐点なのである。

著者プロフィール

最近の投稿

コラム2026年5月28日スイス型プライベートバンクとアジア型PB(シンガポール、香港、日本)の本質的な違い なぜ日本人富裕層は“金融商品販売”を資産防衛だと誤認するのか

コラム2026年5月28日スイス型プライベートバンクとアジア型PB(シンガポール、香港、日本)の本質的な違い なぜ日本人富裕層は“金融商品販売”を資産防衛だと誤認するのか コラム2026年5月28日Airbnbを止めても、世界は止まらない──日本の規制社会と「抜け道経済」の時代

コラム2026年5月28日Airbnbを止めても、世界は止まらない──日本の規制社会と「抜け道経済」の時代 医療保険2023年3月13日明治安田生命 メディカルスタイル F

医療保険2023年3月13日明治安田生命 メディカルスタイル F 医療保険2023年3月13日第一生命 ジャスト 総合医療一時金保険

医療保険2023年3月13日第一生命 ジャスト 総合医療一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/40698/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")