こんにちは、K2 College 松本です。

今回はソニー生命の変額保険を解説します。ソニー生命と言えば、学資保険が有名ですが、ついでにバリアブルライフや米ドル建終身保険を営業され加入している人が多いと思います。そもそも変額保険とはどういう商品なのか? 実際に増えているのか? などを確認していきましょう。

ソニー生命の担当者に「この保険の『世界株式型』が一番増えているのでオススメです!」と勧められて加入しました。

確かに、リターンがでてるので良い投資先の1つですが、盲信してゴリ押しで勧めてくる人には要注意です。

- 動画解説

- ソニー生命の経営体制は非常に優秀

- 変額保険という仕組みがダメだけど投資先としては優秀

- 保障と貯蓄は分けよう!

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ソニー生命の経営体制は非常に優秀

会社概要

ソニー生命は日本の生命保険会社で、ソニーグループ系列です。1979年8月「米プルデンシャル生命(ザ・プルデンシャル・インシュアランス・ カンパニー・オブ・アメリカ)」との合弁で、「ソニー・プルーデンシャル生命保険」として設立された。1980年2月に「ソニー・プルデンシャル生命保険」に、1987年9月に米国プルデンシャルとの合弁解消となり「ソニー・プルコ生命保険」とそれぞれ改称し、1991年4月から現社名。1996年1月にライフプランナーを商標登録し、同年4月にソニーの100%子会社となり、2004年4月にソニー損保、ソニー銀行とともにソニーフィナンシャルホールディングスの傘下に入った。

営業開始:1979年8月10日

事業所:162支店(2021年7月1日時点)

総資産:70兆1,738億円(2020年度)

保有契約高:53兆6,109億円(2020年度)

格付情報

S&P:A+(2021年7月1日現在)

R&I:AA(2021年7月1日現在)

ソルベンシーマージン比率

2,126.6%(2020年度)

身近な会社なので親しみはありますね。

イメージだけで判断するのはダメですが、実際に会社の規模や格付などの評価は高いので健全な会社です。

変額保険という仕組みがダメだけど投資先としては優秀

契約概要

商品名:変額保険(有期型)〔無配当〕

契約年齢:0歳〜78歳(一時払の場合は0歳〜70歳まで)

払込頻度:月払、半年払、年払、一時払

死亡保険金額:100万円〜7億円

オプション:A、B

保障内容

- 死亡や高度障害になったときに、保険金を受取ることができます。

- 満期を迎えた時は満期保険金を受け取れます。

商品解説

変額保険とは、預かった保険料の一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金、満期保険金が増減する保険の事です。ただし死亡保険金は最低保証があります。ざっくり言うと養老保険と投資信託を合体させた商品と思ってください。

保険料は「一般勘定」と「特別勘定」とわけて運用されます。「一般勘定」は主に国債などで運用しており、運用責任は保険会社にあるので死亡保険金の最低保証があります。「特別勘定」は株式や債券などを組み合わせて運用し、運用成果に応じて死亡保険金や解約返戻金が増減します。特別勘定の損益は全て契約者の責任となります。

つまり保険料の一部は死亡保障のための経費となっており純粋に保険料全てが投資に回るわけではありません。

またオプションA(積立機能重視)とオプションB(保障機能重視)があり特別勘定でリターンが出た場合に、解約返戻金か死亡保障に反映する比重が多くなります。

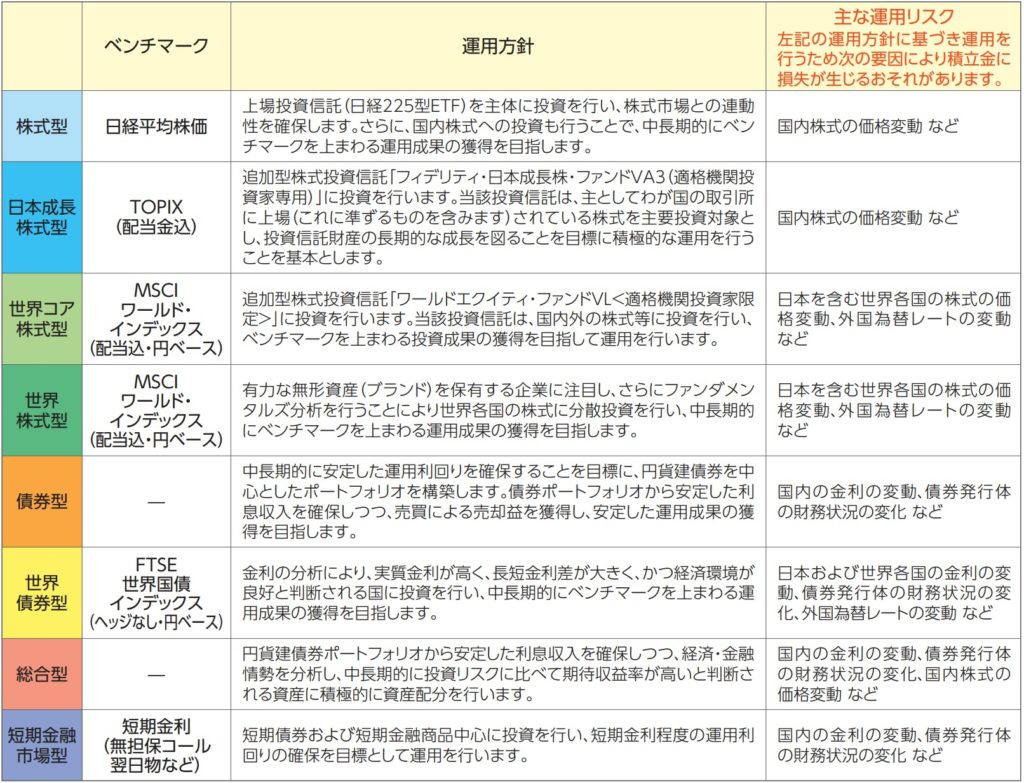

投資先

選択できる投資先は以下の8つです。

それぞれの現在(2022年1月末)までの運用成績は以下になります。

運用年数はそれぞれ違いますが、元々の基準値100からどれだけ増えたかという数字になります。「短期金融市場」の場合、運用開始当初に投資した金額から2.3%増えてるということです。一番増えている「世界株式型」は14倍になっているということです。世界株式型は1999年からの数字ですが22年間で14倍になっているので、年間平均リターンで考えると12.8%と凄い数字ですね。

担当者もこの実績を特にオススメしていました。

運用実績が良いのは間違いないですが、残念なのは変額保険という箱ですね。

保障と貯蓄は分けよう!

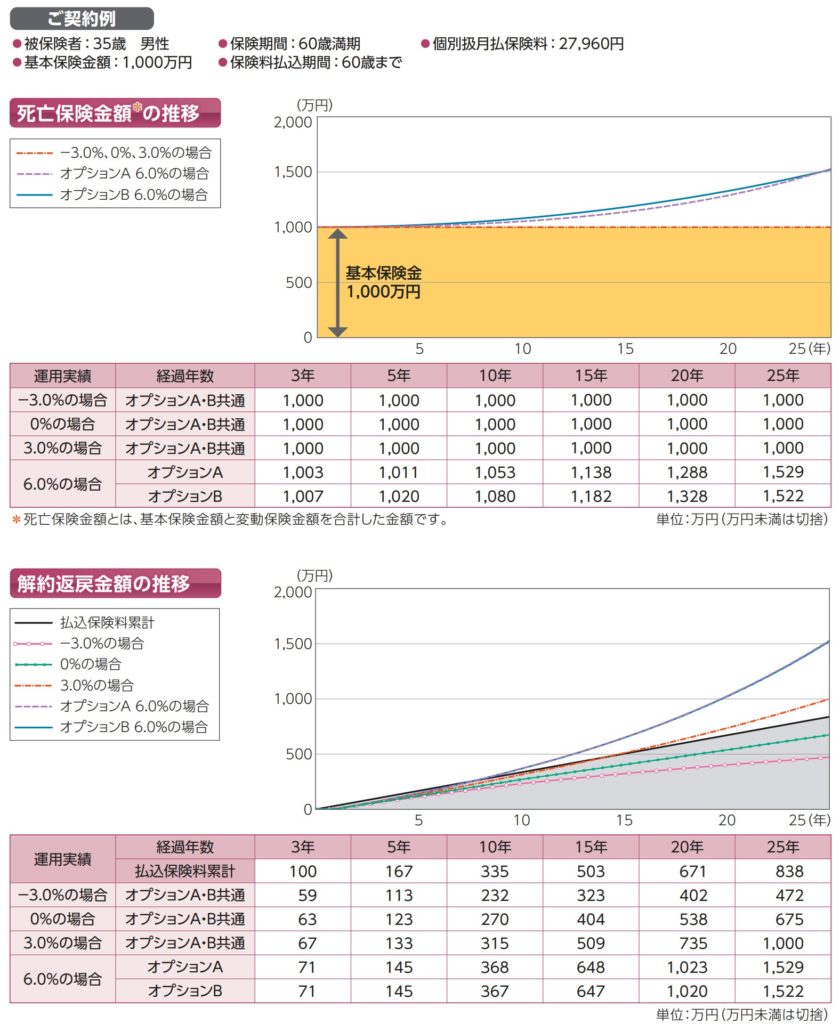

パンフレットに載っているご契約例は以下の通りです。

契約年齢:35歳 男性

死亡保障:1,000万円

保険期間:60歳満了

払込期間:60歳満了

払込頻度:月払

保険料:27,960円

総支払保険料:8,388,000円

<解約返戻金と返戻率の推移> ※6%リターンの場合(A)

15年後(50歳):648万円(128%)

25年後(60歳):1,529万円(182%)

実質利回りを計算すると下記の通りです。

<実質利回り>

15年後(50歳):3.09%

25年後(60歳):4.35%

同じように毎月27,960円を25年間積立して年間6%で運用できたら、1,937万円になります。それだけコストが掛かっているということです。死亡保障は子どもが自立するまの期間だけあればいいので、保険料の安い収入保障保険で備えて、貯蓄は別で行いましょう。

結構な手数料が掛かっているのですね。。。

はい。特に死亡保障が不要な人にとっては全くもって余計なコストになります。

死亡保障が必要な人は収入保障保険に加入するか、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

変額保険は生命保険と投資信託が合体したものですが、日本のコスパの悪い生命保険にコストを払うのが勿体ないです。確かに「世界株式型」の運用成果は年間12%と素晴らしいのですが、それに投資するためにバリアブルライフを契約する必要はないでしょう。

また変額保険は運用成果によって解約返戻金が変動する投資性の強い商品なので、一概に他の商品と比べることができません。ただこの手の商品は投資先次第なのに、8種類しか投資先がない上に、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もないから、長期で運用してくプラットフォームとして欠陥があります。

そしてアドバイザーがいなくて、投資先を自分で決められますか?

販売してる保険募集人も、投資とか運用なんてほとんど理解してないまま販売をしているのが現状です。

さらに、多くの方が貯蓄を目的に変額保険を契約されると思いますが、生命保険と投資信託を合体させた商品だと、死亡保障コストが掛かってしまうので「殖やす」という目標達成を遅くしてしまうだけです。死亡保障の付いていない金融商品で積立をしましょう。

また「世界株式型」の優れた成績の要因は、株価の安い時期に米Google(アルファベット)やマイクロソフトなどのIT関連株に投資をしておりそれが大化けしたからです。ただハイテク株でも所詮株ですから、良い時は上がるし、悪い時は下がります。特に今年(2022年)は欧米で利上げが予想され、米国だけでも5回上がるという話ですから、一度株式への比重を減らすことも考えましょう。その代わりに下げ相場でも変わらず安定した収益を出せるヘッジファンド、オルタナティブへ投資をしましょう。

※新『オフショアファンド入門書(マニュアル)』はこちら(無料)【NEW】

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(養老保険や変額保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書も一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6220/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")