こんにちは。K2 College大崎です。

先日、政府は国民年金(基礎年金)の保険料納付期間を40年間(20歳以上60歳未満)から延長し、65歳までの45年間とする検討に入りましたが、

iDeCo(個人型確定拠出年金)の加入対象年齢も64歳以下から69歳以下まで拡大する方向で検討に入りました。

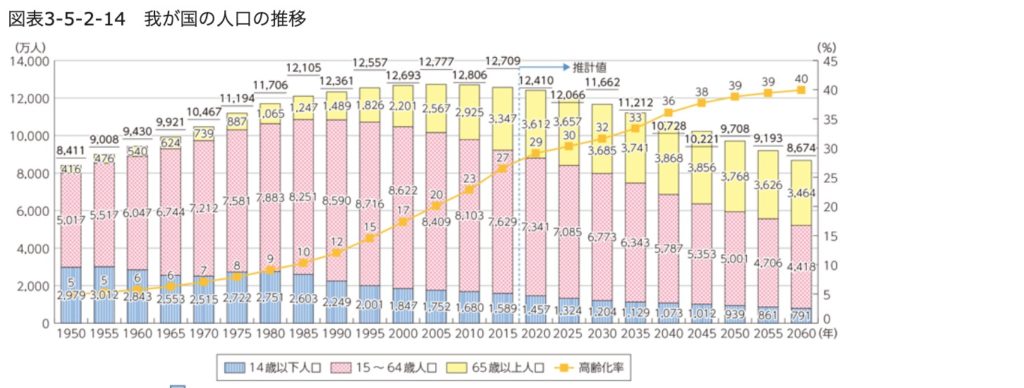

社会保障制度を支える現役世代は減少していき、その分、受給する金額も減少していくわけですから、少しでもその財源を確保するのが狙いですね。

- 公的年金だけでは暮らしていけません

- 「iDeCo」からの受け取りは60歳からできるとは限らない

公的年金だけでは暮らしていけません

元総務相で経済学者の竹中平蔵氏はAbema Primeに出演し、年金で暮らせるのかという質問に対し、

「暮らせません。そういう設計になっていない」

と回答しました。

いや〜、気持ちいですね。

政府もこのようにはっきり伝えるべきですね。

年金だけでは暮らしていけないということは、みんな薄々気付いていると思いますが、親世代が年金だけでなんとか暮らしているのを見て自分もなんとかなりそうと勘違いしてしまったり、考えるのを放棄してしまっている方が多いと感じます。

以前のブログでも述べましたが、

年金を受取れなくなることはありませんが、受給できる年金額は減っていきます。

早く頭を切り替えて、将来に向け備えましょう。

「iDeCo」からの受け取りは60歳からできるとは限らない

資産形成をしている、もしくは検討している方で「つみたてNISA」や「iDeCo」といった制度を利用される方も少なくないと思います。

それぞれブログで取り上げてきておりますが、

今回は「iDeCo」を利用する方に気をつけるべき点を述べたいと思います。

「iDeCo」は原則、60歳まで受け取ることはできませんが、

60歳以降は受け取ることができると思いますよね。

しかしながら、通算加入期間に満たない方は60歳になっても引き出すことはできません。

60歳時点において、加入から10年を経過していない場合は、通算加入期間に応じての受け取り開始となるため、気をつけなければなりません。

特に、50歳以上の方で、在職中に企業型確定拠出年金(401K)に加入しておらず、

最近iDeCoを利用して投資を始められた方や、これから始められようとしている方は、60歳からは引き出しできないということです。

※通算加入者等期間とは、加入者が60歳に達した時点で、①企業型確定拠出年金加入者期間、②企業型確定拠出年金運用指図者期間、③個人型確定拠出年金加入者期間、④個人型確定拠出年金運用指図者期間の各期間を合計したものです。

以前のブログでもお伝えしておりますが、

「iDeCo」は積立する掛金は、その全額が所得控除の対象となり拠出した掛金の総額を所得から差し引けるため、その分の所得税・住民税の負担が軽減され、節税につながりますのでメリットもありますが、反面、60歳まで運用資産を引き出せないというデメリットがあります

今一度、60歳まで引き出しができないということを考えてみてください。

現在、物価高で生活が苦しくなり、資産を切り崩している方も増えております。

「iDeCo」で資産形成をしていれば、60歳未満であればそのようなこともできないということです。

まとめ

- 「iDeCo」は原則、60歳まで受け取りができない

- ただ60歳から受け取りできるとも限らない

- 途中でお金が必要になることも想定した運用をした方が良い

どのようなプランがその人に適しているかは、年齢や置かれている環境により異なります。

「つみたてNISA」や「iDeCo」を利用することがベストとは限りません。

しっかりヒアリングした上で適したアドバイスをしますので、希望される方はこちらから気軽にお声掛けください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8084/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")