こんにちは。K2 College大崎です。

海外積立投資の世界では、香港のIFA(独立系ファイナンシャルアドバイザー)を通じて販売される商品が少なくありません。

その中でも最近、問い合わせが増えているのがAthenaBest Financial Group Limited(以下、アテナベスト)が提供する「Avenue(アベニュー)」という商品です。

一見すると、「資産保全」「インフレヘッジ」「相続対策」など、多くの魅力的なキーワードが並ぶこの商品。しかし、実際の契約内容や運用の仕組みを見ると、注意が必要な点も少なくありません。

Athena best(アテナベスト)やその関連会社Metis(メティス)の積立投資商品「インテリジェンス」については、以前記事にしましたが、今回は、アテナベストの「Avenue(アベニュー)」について取り上げます。

- Avenueの基本構造と特徴

- ポートフォリオと運用実績

- 想定利回りと現実のギャップ

- 勧誘手法と紹介制度の問題点

- 顧客の自由を制限する構造的リスク

動画解説

Avenueの基本構造と特徴

「Avenue」は、クック諸島などの信託を活用したオフショア保険型の積立投資商品です。契約者は、毎月一定額を米ドル建てで積み立て、アテナベスト側が選定する複数のファンドやETFに投資される仕組みとなっています。

特徴としては以下の点が挙げられます:

- 信託型で資産保全をうたう構造(主にクック諸島など)

- 契約期間は10~25年と非常に長期

- 積立中の解約やファンド変更には大きな制限あり

- 運用はアテナベスト側に一任されるケースが多い

このような仕組みのため、「中途解約が困難」「手数料が多層的に引かれる」「運用実態が不透明」などのリスクを抱えており、契約後に想定外の問題が生じるケースも見受けられます。

Avenueはどんな運用がされているのでしょうか?

複数ファンドを組み合わせた一任型です。

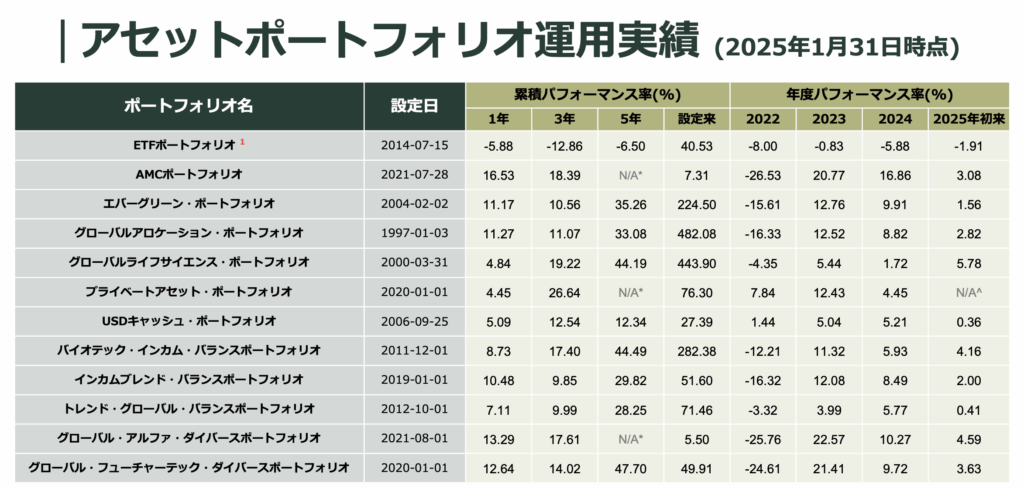

ポートフォリオと運用実績

Avenueは以下のような複数の運用ポートフォリオが組み込まれており、これらの中からポートフォリオを選択しているようですね。

フォーカスポートフォリオ

① ETFポートフォリオ

② AMCポートフォリオ

③ エバーグリーン・ポートフォリオ

④ グローバルアロケーション・ポートフォリオ

⑤ グローバルライフサイエンス・ポートフォリオ

⑥ プライベートアセット・ポートフォリオ

⑦ USDキャッシュ・ポートフォリオ(新規申込時選択不可)

バランス ポートフォリオ

⑧ バイオテック・インカム・バランスポートフォリオ

⑨ インカムブレンド・バランスポートフォリオ

⑩ トレンド・グローバル・バランスポートフォリオ

マルチストラテジー ポートフォリオ

⑪ グローバル・アルファ・ダイバースポートフォリオ

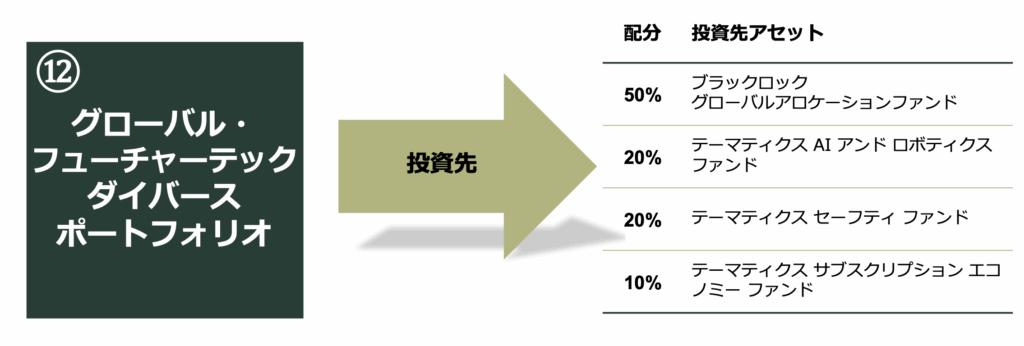

⑫ グローバル・フューチャーテック・ダイバースポートフォリオ

つまりAvenueは、複数のファンドを組み合わせてアテナベスト側が一括管理する「ラップ口座型」の商品であると理解しておくべきです。

なお、以下が2025年1月31日時点での各ポートフォリオの運用実績です。

リターンの水準は決して高くないですね。

例えば、2020〜2024年に米国ハイテク株インデックスに単純に投資していれば、年率15〜20%の成績を上げている期間が多くありました。

Avenueのポートフォリオは、「自分で投資判断せず、お任せでリスク管理された運用」を求める層にはある程度合致しますが、

- 高リターンを狙いたい人

- 自分でETFや個別株を選べる人

- 米国テック株の成長に乗りたい人

にとっては、魅力的とは言えない結果が明確に表れています。

しかも、これらのリターンは手数料控除前のリターンですから、ラップ口座形式は信託報酬・販売手数料・口座管理料などが重なるため、実質利回りはさらに低くなります。

リターンが低いように感じますが、それでも契約する意味はありますか?

リターンとコストを考えると、他の選択肢の方が合理的ですね。

想定利回りと現実のギャップ

Avenueの勧誘では、「年6~8%の利回りが期待できる」といった表現がよく用いられるようです。

これはあくまで理想的な市場環境を前提とした想定利回りであり、必ずしも現実の運用成果を保証するものではありません。

加えて、Avenueは契約者が運用先を自由に選べる商品ではなく、アテナベスト側が組成するモデルポートフォリオに沿った運用が行われるケースが多く、その具体的な中身や資産配分は契約者側から見えづらい点があります。

そのため、「どのようなリスクを取って、どのような運用が行われているのか」を契約者自身が詳細に把握することが難しいという構造的な課題もあります。

さらに、ラップ口座のように複数の手数料が重なる設計となっているため、表面上は好調なリターンに見えても、最終的に手元に残る利益は想定よりも少なくなる可能性があります。

たとえば、信託報酬や口座管理料、IFA報酬などが運用資産から段階的に差し引かれるため、実質的な利回りに影響を与えます。

このように、パンフレットやセミナーで提示される想定利回りと、契約後に得られる現実の利回りには一定の乖離が生じることがあるため、十分な理解と納得のもとで契約することが大切です。

利回り6〜8%は本当に実現するのでしょうか?

現実はもっと低いこともあります。

実際、弊社に相談されて来られる方は、その間の世界の株式相場はかなり良かったにも関わらず、全く利益を出せなかったようです。

勧誘手法と紹介制度の問題点

Avenueを販売している香港IFAや紹介者の中には、SNSやYouTubeでの個人発信、セミナー形式での集客、LINEグループでの囲い込みといった手法で、契約へと誘導している例もあります。

特に問題となりやすいのが、「ブラックロックで運用しているから安心」というような勧誘トークです。

一見、世界最大級の運用会社名を出されると信頼性があるように感じてしまいますが、実際にはブラックロックのファンドを一部採用しているにすぎず、「直接運用している」「管理している」といった印象を与える説明は誤解を招く恐れがあります。

例えば、「⑫ グローバル・フューチャーテック・ダイバースポートフォリオ」の中身を見てみると、その投資先に「ブラックロック・グローバルアロケーションファンド」は含まれておりますが、その配分割合は50%に過ぎません。

また、こうした勧誘の多くは「IFA自身ではなく、紹介者(イントロデューサー)」が行っていることも少なくありません。

彼らはIFAから紹介報酬を得る立場にあるため、契約を急がせたり、リスクを軽視する説明をしたりする傾向も見られます。中には「初心者でも簡単」「毎月1万円で老後資金が作れる」といった、過度に楽観的なセールストークが使われている例もあります。

さらに、契約後に紹介者や担当IFAと連絡が取れなくなった、運用状況の説明が曖昧、報告書が簡素で不明瞭といったアフターフォローの欠如も報告されています。

紹介制度に頼ったビジネスモデルは、契約者と説明者の責任の所在が曖昧になるという構造的リスクを抱えていることを理解しておく必要があります。

ブラックロックの運用であれば安心ですよね?

ブラックロックは一部採用されているだけにすぎませんし、過信は禁物です。

顧客の自由を制限する構造的リスク

Avenueに代表されるアテナベスト提供の積立型オフショア商品には、構造的にいくつかの懸念点があります。特に問題視されるのは、IFAであるにもかかわらず、アテナベスト自身がグループ会社「Metis Global Group」を通じて運用商品を独占的に提供している点です。

本来IFA(独立系ファイナンシャルアドバイザー)は、投資家の立場に立ち、複数の運用会社の商品から最適なものを選び提案する中立的な立場であるべきです。

しかし、アテナベストの場合は、自社グループであるMetisの商品を優先的に取り扱い、他社ファンドの提案は実質的に行われていないとみられます。これは投資家にとって選択肢の幅を狭め、透明性を欠く構造であるといえます。

さらに、このようなグループ内商品を前提とした契約は、契約後に他のIFAにサポートを移したいと希望しても、移管が難しく、結果としてアテナベストとの関係を継続せざるを得ない状況に繋がります。手続きの透明性や自由度が乏しく、投資家が本来持つべき「乗り換えの自由」や「運用の柔軟性」が大きく制限されることになります。

このような構造は、結果的に「契約者の囲い込み」とも言える状態を生み出し、長期投資における健全な見直しや改善の機会を阻害するリスクがあります。

他のIFAに運用移管できますか?

構造上、移管はできないです。

まとめ

- 運用移管できない構造に注意

- 数字より中身を見極める目を持つ

- 勧誘に騙されない

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31687/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")