こんにちは。K2 College大崎です。

今国会の焦点となっている年金制度改革関連法案は、将来世代の基礎年金底上げ策を盛り込む修正を行った上で、衆院本会議で可決されました。参院に送付され、今国会で成立する見通しです。

ただ、成立してもすぐに実施されるわけではなく、実施するにしても5年後の財政検証後となります。

今回は、「基礎年金の底上げ」 について解説します。

- 基礎年金の将来と、「底上げ」が果たすセーフティネットの役割

- 厚生年金の積立金を活用した「底上げ」が生む構造的なひずみ

- 制度間・世代間の不公平が拡大するリスクと、年金制度の今後

基礎年金の将来と、「底上げ」が果たすセーフティネットの役割

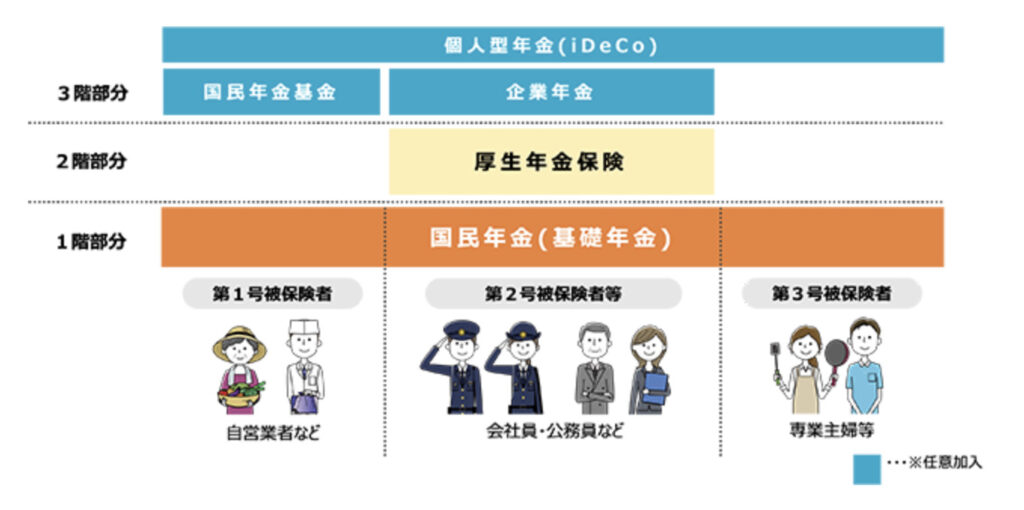

日本の公的年金制度は、すべての人に共通する「基礎年金(国民年金)」と、主に会社員が加入する「厚生年金」の二層構造となっています。さらに、3階部分として、企業が任意で設ける企業年金や、自営業者などが加入する国民年金基金、確定拠出年金などが存在します。

しかし、基礎年金は少子高齢化の影響を強く受け、将来的にはその給付水準が大きく低下することが懸念されています。

厚生労働省の将来推計によれば、現行の保険料水準を維持した場合、2040年代には実質的な基礎年金の給付額が現在より約3割減少する可能性があるとされています。

このような給付水準の低下は、今後年金を受け取る若年層にとって、老後の生活設計を大きく揺るがす深刻な問題です。

そこで注目されているのが「基礎年金の底上げ」です。

「底上げ」とは、一定の条件を満たす低年金受給者に対して、基礎年金の給付水準を引き上げる仕組みであり、とくに生活困窮リスクの高い層を対象とする“セーフティネット”としての役割が期待されています。

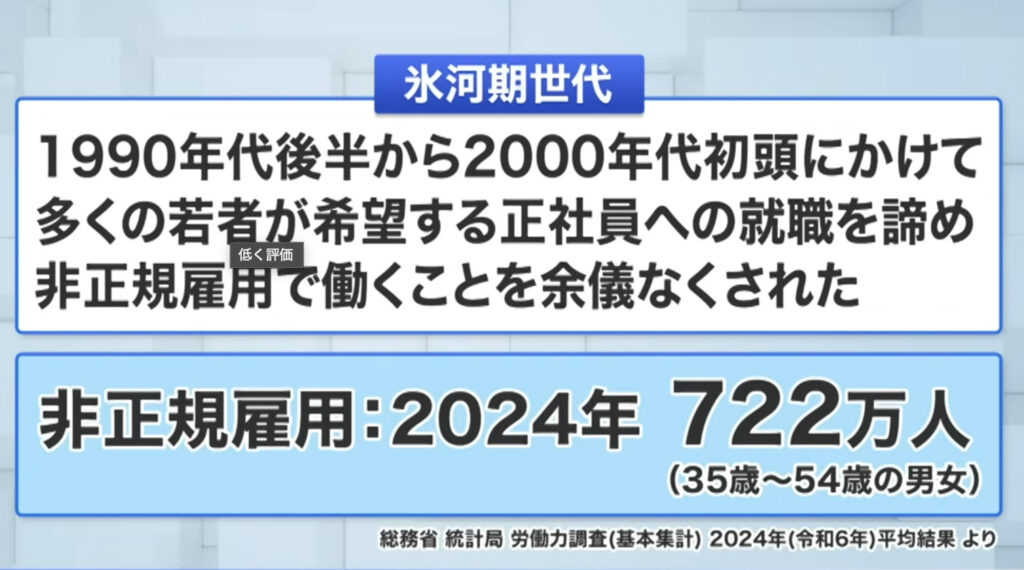

なかでも、「就職氷河期世代」(1993年~2004年頃に就職活動を行った世代)は、厳しい雇用環境の中で正社員としてのキャリア形成が困難で、結果的に年金保険料を十分に納められなかった人も多く含まれています。

また、非正規雇用者や専業主婦、自営業者なども同様に、将来的に支給される基礎年金だけでは生活費として不足するケースが増えつつあります。

このように、「底上げ」は単なるバラマキではなく、将来の高齢者の貧困拡大を未然に防ぐ制度的な布石として位置づけられます。

とはいえ、「どうやって財源を確保するか」という課題があります。

なぜ基礎年金の底上げが必要なのですか?

将来の給付が約3割減るためです。

現役世代が受け取る年金の「最低限の支え」を維持するために、底上げは避けて通れません。

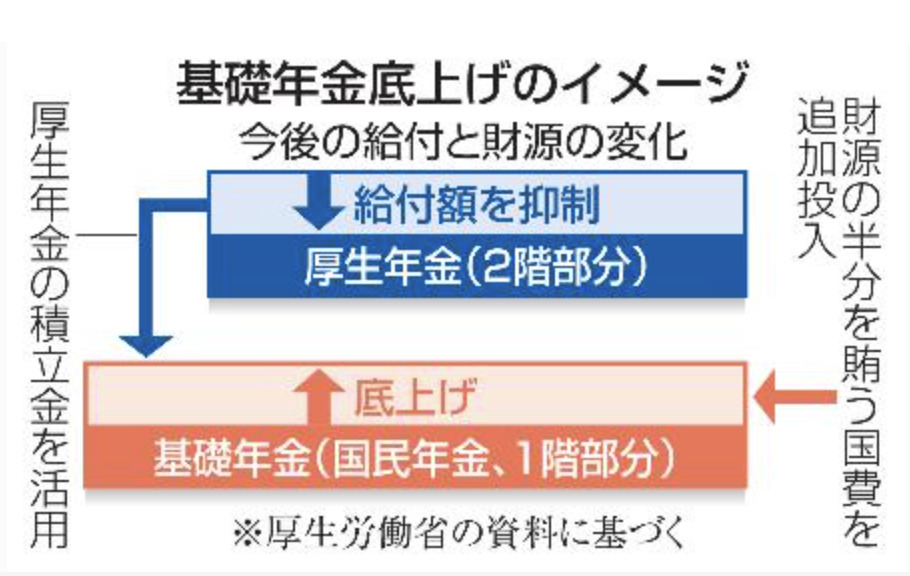

厚生年金の積立金を活用した「底上げ」が生む構造的なひずみ

「基礎年金の底上げ」は社会的に弱い立場にある人々を支援するための重要な政策ですが、その財源の確保方法が新たな議論を呼んでいます。

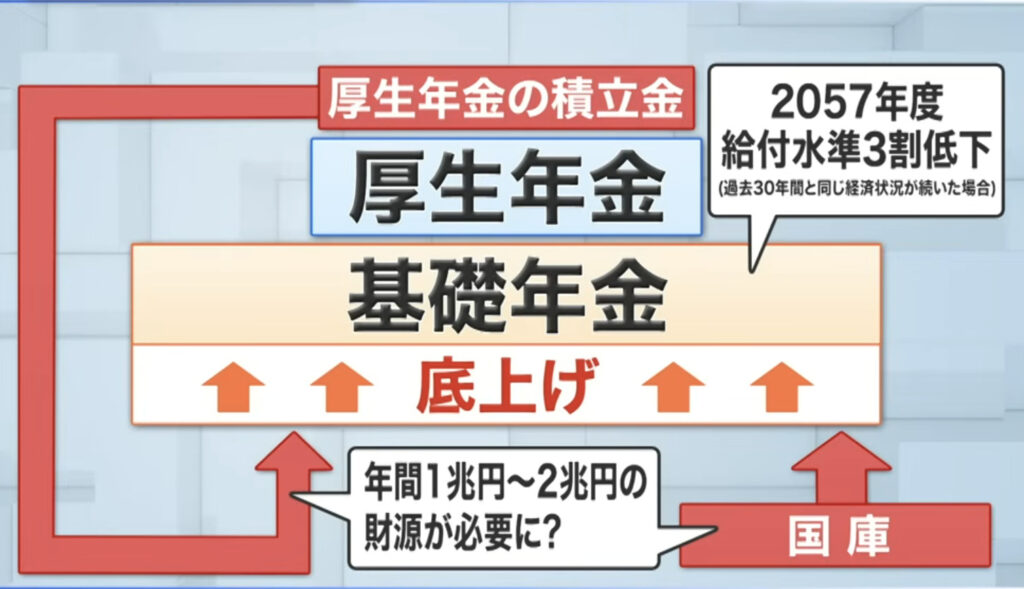

現在検討されているのは、厚生年金の積立金の一部を取り崩し、基礎年金の底上げ財源に充てるという案です。

これは見方によっては、「会社員が納めている厚生年金保険料を使って、基礎年金の不足を補う」という構造になっており、実質的に会社員が自分の年金だけでなく、他人の年金も支えることになるという負担構造が生まれています。

ただし、現行制度では、基礎年金の財源は主に国庫負担(税金)と、個々の保険料によって支えられています。特に厚生年金の保険料収入からは、すでに「拠出金」という形で国民年金(基礎年金)に資金が移転されており、これは現行制度の一部です。

しかし、税収が限られている中、全額を税で賄うことは困難であり、その穴埋めとして厚生年金の積立金を新たに取り崩して活用しようというのが今回の議論の焦点となっています。

こうした財源調整は、表向きは「制度間の調整」とされますが、実際には厚生年金の加入者(会社員)に偏った負担が集中しているという現実があります。

さらに、今後は高齢者人口が増える一方で、現役世代は減少していきます。

つまり、「払う人」が減るのに「支える対象」が増えるという逆転現象が進み、厚生年金そのものの財政圧力が高まる中での補填の増額は、将来的な制度持続性を損なうリスクさえはらんでいます。

「基礎年金の底上げ」という善意ある目的が、結果として厚生年金制度の信頼性を損ねてしまっては本末転倒です。

以前から、厚生年金から国民年金に資金移転が行われてきたのですか?

はい、そうです。

2019年に記事(上掲)にもしましたが、公的年金の1階部分である国民年金(基礎年金)は、構造的に厚生年金からの拠出によって支えられている仕組みになっています。

制度間・世代間の不公平が拡大するリスクと、年金制度の今後

厚生年金を支える会社員にとって、「基礎年金の底上げ」に厚生年金保険料が使われるという構図は、単に負担が増えるというだけでなく、制度間の不公平を助長する要因となっています。

本来、年金制度は「多く払った人が多く受け取る」ことが基本です。

しかし、厚生年金保険料が他の制度への補填に回されることで、会社員は「自分の将来の年金だけでなく、他人の生活も支えている」状態に置かれてしまいます。これはまさに、制度間の負担逆転現象といえるでしょう。

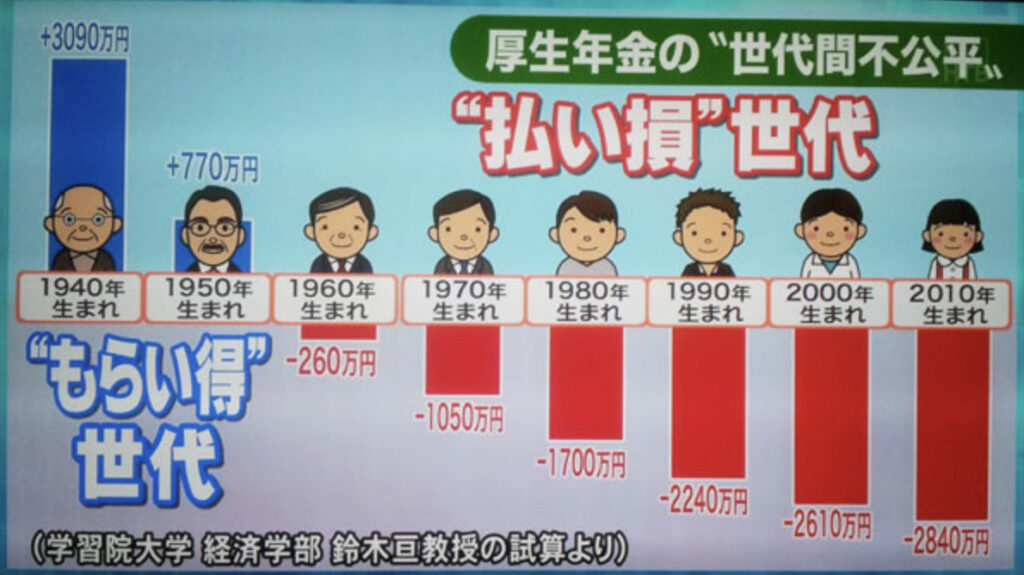

一方、世代間でも不公平は進行しています。

かつての高齢世代(1950年代以前生まれ)は、相対的に低い保険料負担で高い年金給付を受けてきました。これは高度経済成長期の高い賃金上昇・インフレ効果の恩恵を受けたためです。

しかしながら、現在の高齢者や今後高齢者となる世代では、将来的に受け取る年金額が減少する可能性が高まっています。

特に、基礎年金の給付水準が約3割減少するとの試算もあり、これにより老後の生活設計に大きな影響を及ぼすことが懸念されています。

このような状況下で、「基礎年金の底上げ」は、将来の高齢者が直面する生活困難を緩和するための重要な施策と位置付けられています。

こうした不満が積もると、「年金制度そのものへの信頼」が損なわれ、保険料納付のモチベーションも低下しかねません。結果的に、制度が内側から崩れていくリスクを伴います。

制度間・世代間のバランスをどう取るのか、これは今後の年金制度改革において避けて通れない論点となるでしょう。

世代による損得はありますか?

将来の高齢者が受け取る年金が減少する可能性があります。

ただ、年金問題って「高齢者が得をして若者が損をする」みたいな単純な話じゃないです。少子高齢化や財源の問題など、色々な課題が絡み合っています。

マスコミも対立をあおるより、もっと大事な部分をしっかり伝えて、みんなが正しく理解できるようにしてほしいですね。

まとめ

- 年金の「底上げ」は助け合いの仕組み

- 財源のしくみを知ることが大切

- 損得より制度の中身が大事

公的年金を当てにせず、自分で私的年金を築いていきましょう。

資産形成のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31546/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")