こんにちは。K2 College大崎です。

みずほフィナンシャルグループは2024年度に「企業年金」を「確定拠出年金」に一本化するようですね。

- 日本の年金制度は「3階建て」

- 「企業型確定給付年金」は企業にとってリスクがある

- 企業型確定給付年金とは

- 企業型確定拠出年金とは

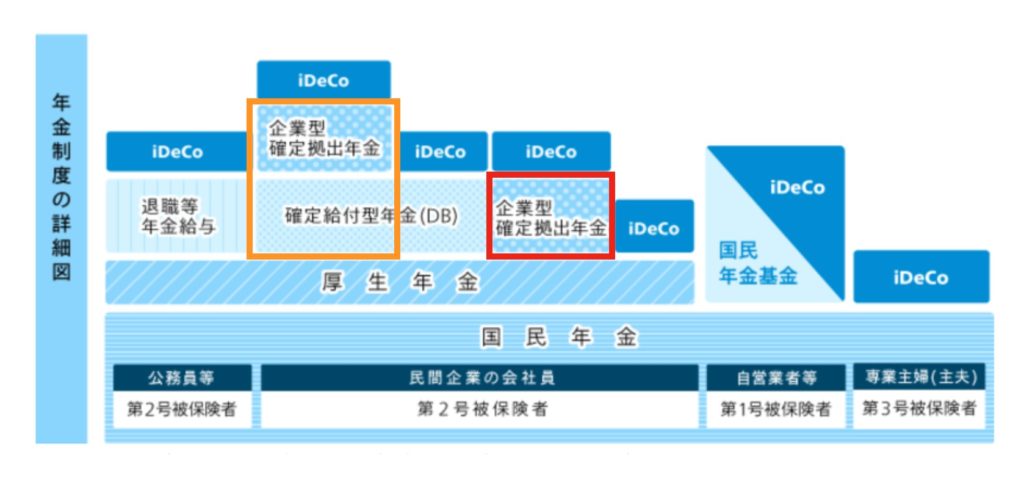

日本の年金制度は「3階建て」

年金についてはブログに詳しく書いてあるので、また時間がある際にでもご覧いただきたいのですが、年金はよく家にたとえられ「3階建て」と言われております。

1階部分の「国民年金(老齢基礎年金)」と2階部分の「厚生年金(老齢厚生年金)」は公的年金と呼ばれ、「国民年金」は国民全員の加入が義務づけられております。

3階部分は公的年金にプラスして加入できるもので、「企業型確定給付金」、「企業型確定拠出年金」、個人型確定拠出年金(iDeCo)」がこれに該当し、「私的年金」と呼ばれております。

「企業型確定給付年金」は企業にとってリスクがある

企業年金には、以下の2つがありますが、

「確定給付年金」企業が従業員に将来の給付額を約束して運用リスクを負う

「確定拠出年金」従業員が運用リスクを負う

みずほフィナンシャルグループは、その「確定給付年金」と「確定拠出年金」を併用しており、それを2024年に「確定拠出年金」に一本化するということですね。

上図でいえば、オレンジ枠から赤枠へ制度を変更するということです。

※ちなみに、すべての企業に企業年金があるわけではなく、企業によって導入している制度は異なります。

企業型確定給付年金とは

企業型確定給付年金は、従業員が受け取る給付額があらかじめ約束されている企業年金で、企業が運用の責任を負い、もし運用結果が悪ければ、企業が不足分を穴埋めします。

毎月の掛金は会社の経費として認められ資産運用収入も非課税となるので、日本でもっとも多く利用されている企業年金でしたが、業績の悪化や従業員の高齢化、リストラなどで約束した給付額を維持できない可能性も出てきており、確定拠出型年金に移行する企業が増えています。

なお、従業員にとっては、受け取る給付額が約束されておりますし、運用結果が悪ければ不足分を穴埋めしてくれるので、こちらの制度の継続を望む方もおりますが、企業が倒産した場合は、不足分を穴埋めしてくれることもないので、その点も理解しておく必要があります。

企業型確定拠出年金とは

企業型確定拠出年金は、企業が拠出した掛金を、従業員が対象となる金融商品の中から商品を選び、自分で年金資産の運用を行なうもので、将来受け取る年金の金額は運用によって変動します。

(マッチング拠出を行っている企業の場合は、従業員も掛け金を拠出します)

企業型確定拠出年金の掛金は、拠出限度額が決められており、これを超える掛金拠出はできません。

確定拠出年金(企業型)のみを採用している場合は、月額55,000円(年額660,00円)、他の企業年金(確定給付企業年金もしくは厚生年金基金)を併用している場合は、月額27,500円(年額330,000円)になります。

また、「マッチング拠出」という、企業型確定拠出年金の加入者が、自身の給与から掛金を上乗せして拠出できる制度を採用している企業もあります。

マッチング拠出の掛金についても上限があり、以下、2つの要件を満たす金額となっております。

・従業員が拠出する掛金の金額が、企業が拠出する掛金の金額を超えないこと

・企業が拠出する掛金と、従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えないこと

なお、この企業型確定拠出年金で積み立て運用した資産は、原則、60歳になるまでは現金化できないので注意が必要です。

まとめ

- 「企業年金」は「企業型確定拠出年金」に一本化されつつある

- 企業型確定拠出年金は運用のリスクを自分が負う

- 企業型確定拠出年金で積み立て運用した資産は、原則、60歳になるまでは現金化できない

iDeCo(個人型確定拠出年金)もそうですが、

確定拠出年金で運用するといっても、運用商品を元本確保型の「預金」や「保険」にしてある方は少なくないです。

これだと元本割れのリスクはないですが、お金が増えることもありませんので、

それで将来の生活に必要な資産を用意できるか、考えられた方が宜しいかと思います。

企業型確定拠出年金の運用商品は限定的ですが、運用商品の相談は、いつもの通りこちらから連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8680/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")