こんにちは。K2 College大崎です。

11月25日に第3回資産所得倍増分科会が開催され、岸田総理が進める「資産所得倍増プラン」をとりまとめました。本日、28日に「新しい資本主義実現会議」を開催し、そこで決定するようです。

今回は、NISAについて取り上げたいと思います。

- 「資産所得倍増プラン」でNISA制度はこう変わる

- 非課税期間の無期限化

- 投資上限額の増加

- 自分に適したプランで運用することの方が大切

「資産所得倍増プラン」でNISA制度はこう変わる

「資産所得倍増プラン」の目標としては、以下のとおり。

■投資経験者の倍増を目指す。

具体的には、5年間で、NISA総口座数(一般・つみたて)を現在の1,700万から 3,400 万へと倍増させることを目指す。

■投資の倍増を目指す。

具体的には、5年間で、NISA 買付額を現在の 28兆円から56 兆円へと倍増させる。その後に家計による投資額(株式・投資信託・債券等の合計残高)の倍増を目指す。

これらの目標の達成を通じて、中間層を中心とする層の安定的な資産形成を実現するため、長期的な目標としては資産運用収入そのものの倍増も見据えて政策対応を図る。

目標達成に向け7本柱で推進していくようですが、その第1の柱が、家計金融資産を貯蓄から投資にシフトさせる「NISAの抜本的拡充や恒久化」です。

まずは、中間層を中心とする層に投資を促して、その資金で企業の成長を促進させ、企業価値が拡大すれば金融資産所得は拡大しますから、その好循環を目指しているようです。

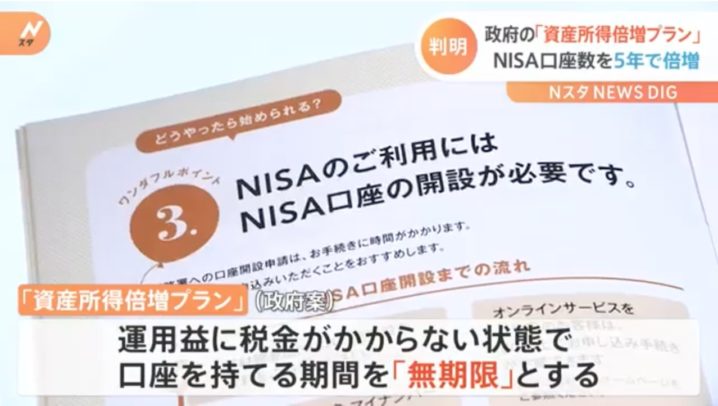

非課税期間の無期限化

投資家にとってメリットなのは、金融商品から得た利益が非課税となる期間が無期限となることです。

現在、NISAは以下のように成人向けの制度としてありますが、

「一般NISA(120万円/年、5年間非課税)」

「つみたてNISA(40万円/年、20年間非課税)」

それぞれ投資可能期間が決まっているため、長期的な投資が行いにくいという声も少なくありませんでした。期間を無期限化することで、長期的な投資につなげるという狙いですね。

株や債券で運用していれば、短期的にはマイナスリターンになったりすることもありますが、長期で投資していれば徐々にプラスリターンに収斂していくことがわかっておりますから、そういう意味でも期間が無期限化されるメリットは大きいですね。

投資上限額の増加

現在、NISAにおける非課税での年間投資枠の上限は、一般NISAで120 万円/年、つみたてNISA で40 万円/年となっております。

NISAを利用する7割は年収 500万円未満とのことですので、一般NISAの年間投資枠の上限を拡大してもどれくらいの資金が流入するかわかりませんが、お金をもっている方は持っておりますし、

60代の世代は退職金を受取ったり、住宅ローンの返済が完了していたりして、

一般 NISAにおける投資上限額である600 万円以上の預貯金もっている世帯も多いかと思いますので、投資上限額を増加させることで資金流入につながることはあるかと思います。

他方、つみたてNISAについては年間投資枠が40 万円、毎月にして3

万 3,333円しかありませんので、投資限度額の拡大を希望している方は大きいのではないでしょうか。

自分に適したプランで運用することの方が大切

いくら非課税期間が無期限となってもリターンが上がる商品を選択していなければ意味はありませんし、それこそ投資上限額が増加しても、お金が必要なタイミングでマイナス運用になっていれば何のために投資していたのかわからなくなってしまいます。

NISA制度を利用することは良いですが、自分にあった商品選択をするようにしてください。

ご自身に適したプランでの運用を考えている方は、客観的にアドバイスしますので、こちらから連絡ください。

まとめ

- NISAは非課税期間が無期限となり、投資上限額は増加する

- 自分に適したプランで運用することの方が大切

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8769/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")