こんにちは。K2 College大崎です。

金融用語でも解説しておりますが、現在の株価が企業の利益水準に対して割高か割安かを判断するための指標として

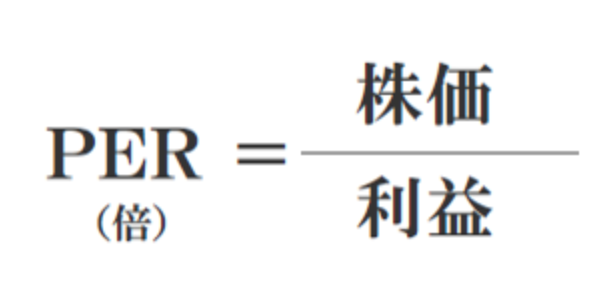

株価収益率=PER(Price Earnings Ratio)

というものがあります。

- PER(株価収益率)とは

- S&P500 PE Ratio

- シラーPER(CAPEレシオ)

- マイナスのEPSガイダンスで株価は割高に

PER(株価収益率)とは

株価が1株当たりの当期純利益の何倍になっているかを示す指標で、一般にPERが高いと利益に比べて株価が割高、低ければ割安であるといわれます。

当期純利益は、会社が1年間の営業活動でもたらした利益で、この中から配当が支払われ、残りは資産(純資産)として蓄えられていきます。それを1株当たりで表したのが1株当たりの当期純利益(EPS)です。

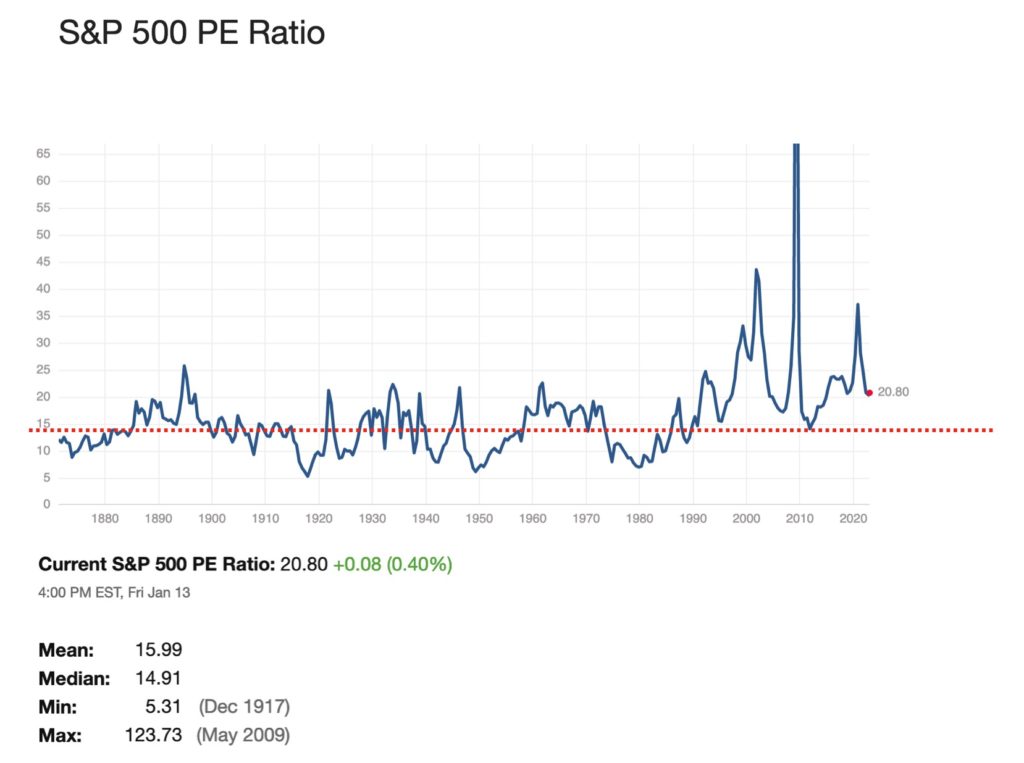

S&P500 PE Ratio

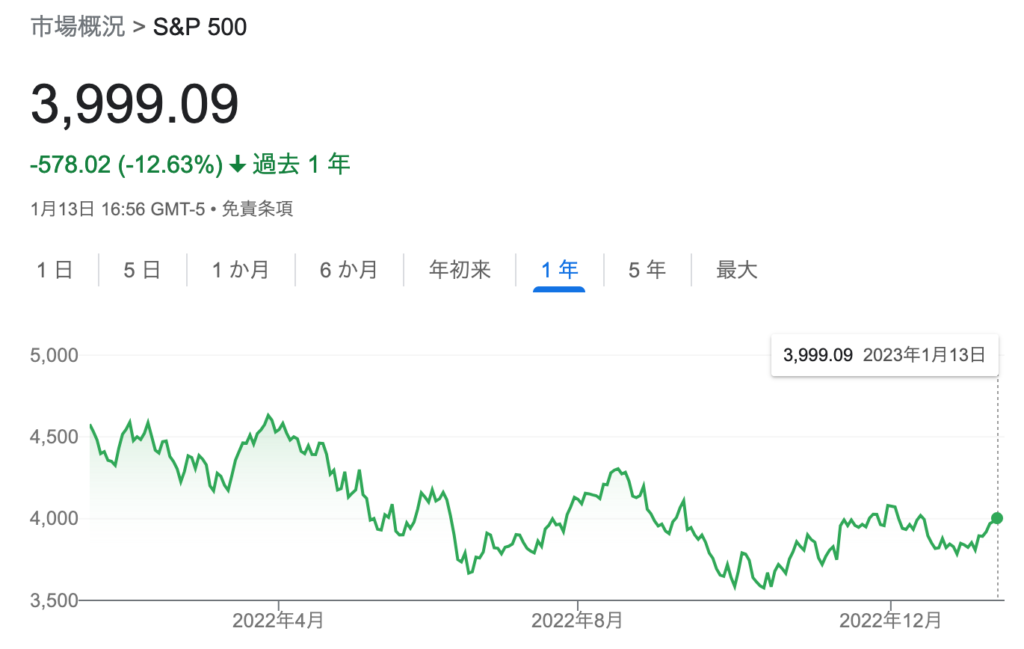

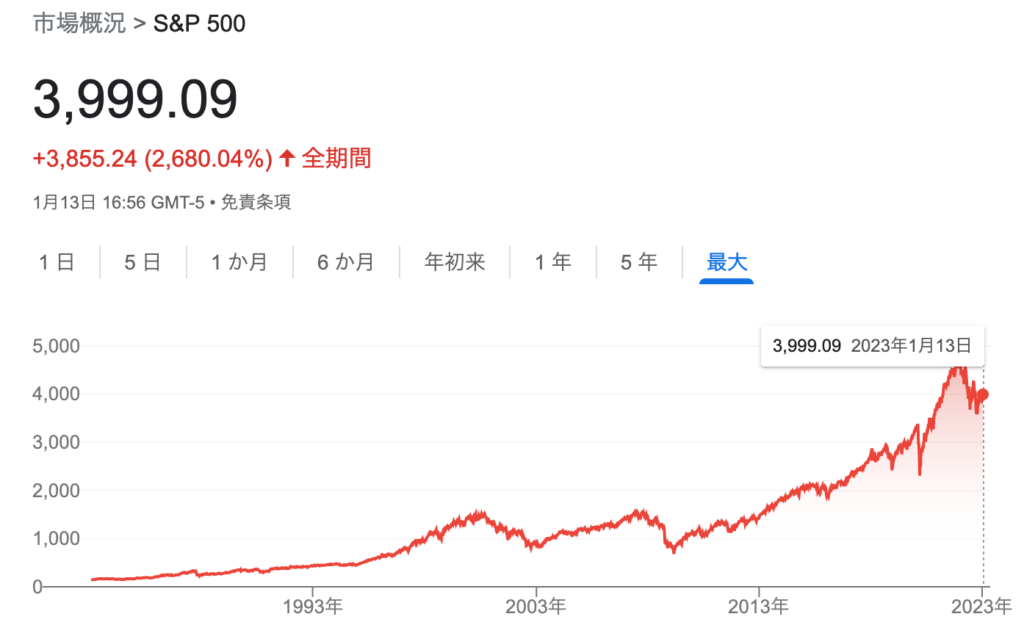

S&P500指数は再び4,000を回復しようとしているところまで来ておりますが、この株価は妥当な株価でしょうか。

前述したPERを利用すれば、現在のS&P500指数が割高か割安かを判断することはできますが、S&P500指数の構成銘柄500社すべてを計算するのは大変ですので、S&P500 PE Ratioを利用します。

現在(1月13日時点)の値は20.80ですが、平均は14.91ですからまだ割高であることがわかります。

しかしながら、S&P500 PE Ratioが大きく上昇したのは、2000年のITバブル崩壊、リーマンショック、そしてコロナショックのタイミングです。

PERの分母となるのは企業の純利益でしたので、例えばリーマンショック後には企業利益の急激な落ち込みでPERは急上昇し、株価はかなり割高になったはずですが、逆に株価はそこが千載一遇の買い場でした。

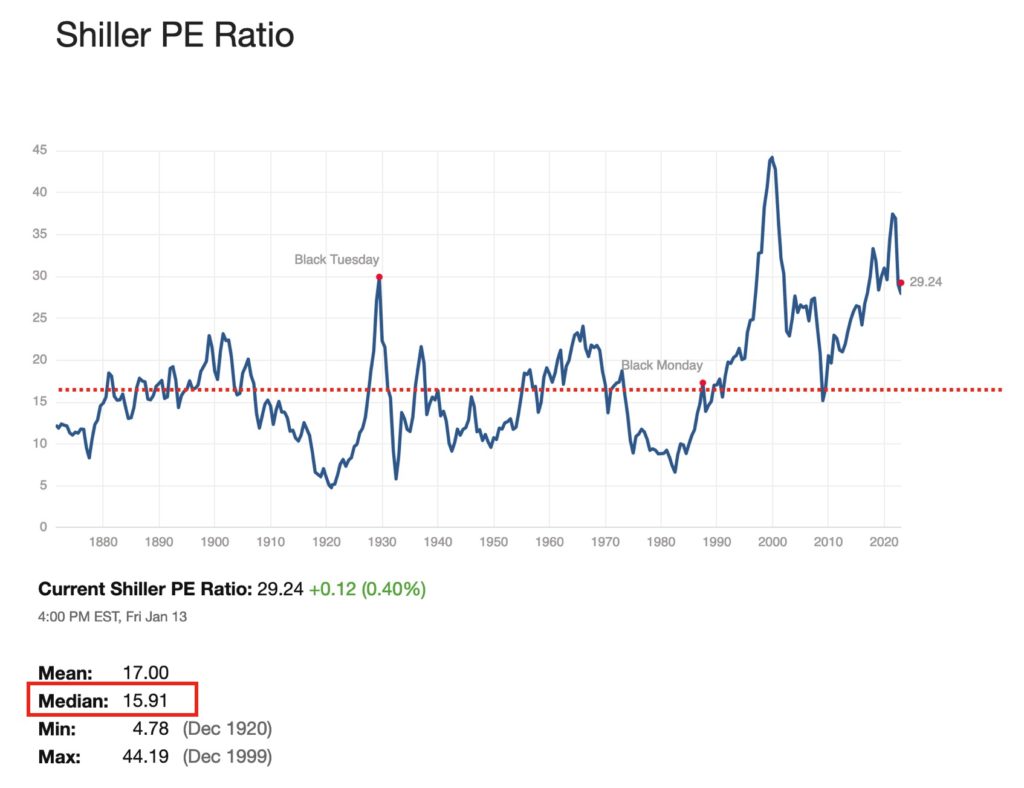

シラーPER(CAPEレシオ)

そこで、ノーベル経済学賞を受賞したロバート・シラー教授が考案したシラーPER(CAPEレシオ)で考えてみます。

ちなみに、ロバート・シラー教授は、住宅価格に関する指標である「S&Pケース・シラー住宅価格指数」を開発した方で、それを見てリーマン・ショック前の住宅バブル崩壊に注目したファンドマネージャーなどもいます。

下記のチャートは、S&P500のシラーPERの推移です。

下がってきてはいますが、現在(1月13日時点)の数値は29.24、平均は15.91ですからこちらで見てもまだ割高であることがわかります。

なお、一般的にシラーPER15倍以下は割安、逆に25倍以上になると割高と判断されることが多いようです。

ただ、S&P500指数は、長期で見れば右肩上がりに上昇しております。

将来の株価に比べたら現在の株価は割安でしょう。

積立投資で長期運用をしている方は、気にせず毎月決めた金額を淡々と投資しましょう。

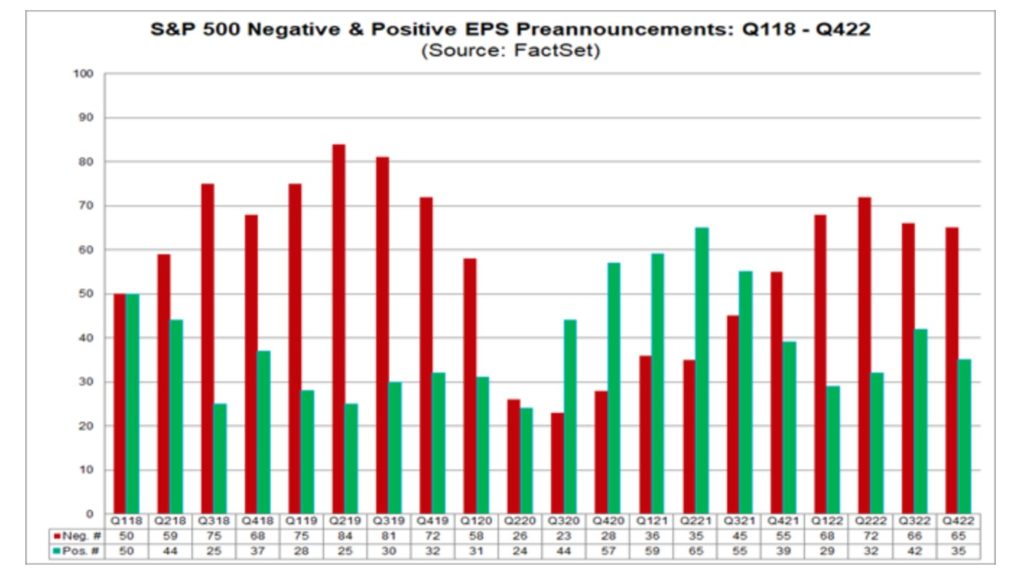

マイナスのEPSガイダンスで株価は割高に

ちなみに、現在、S&P500企業は第4四半期に前年同期比-3.9%の減益を報告すると予想されております。

また、S&P500構成企業のうち100社が第4四半期のEPSガイダンスを発表しておりますが、うち65社がマイナスのEPSガイダンスを発表し、残りの35社がプラスのEPSガイダンスを発表しています。

マイナスのEPSガイダンスを発表している企業の方が多いですね。

前述したとおり、PERとEPSの関係は以下の計算式で表すことができましたから、株価が同じだと仮定すると、EPSが下がればPERは上がり、割高となりますね。

まとめ

- シラーPER15倍以下は割安、25倍以上になると割高と判断される

- 将来の株価に比べたら現在の株価は割安

- 積立投資をしている方は、毎月決めた金額を淡々と投資しましょう

積立投資をするにしても、元本が確保された上で最低140%や160%以上になって戻ってくるプランや、基準価額の最高値の80%が常に保護されるプランなどもあります。

投資家それぞれの属性に応じた投資先をアドバイスをしますので、希望される方は、こちらから連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9648/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")