こんにちは、K2 College編集部です。

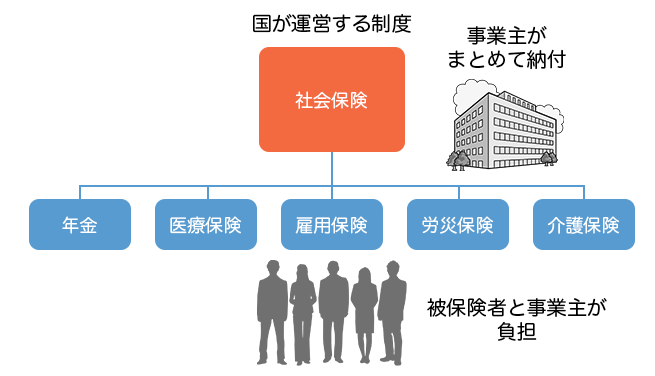

社会保険の種類によって受け取れる年金(遺族年金、障害年金、老齢年金)の違いについて、以下詳細にまとめます。

老後の年金以外にも年金があるんですね。

はい、遺族年金、障害年金ですね。それぞれ見ていきましょう。

- 遺族年金の種類と仕組み

- 障害年金の種類と仕組み

- 老齢年金の種類と仕組み

- 年金受給資格と保険料納付要件

- 年金額の計算と支給方法

遺族年金の種類と仕組み

遺族基礎年金

遺族基礎年金は、国民年金に加入していた人が亡くなった場合、その遺族(主に子どものいる配偶者または子ども)が受け取ることができる年金です。受給のための条件として、亡くなった人が一定の保険料納付要件を満たしている必要があります。具体的には、死亡日までに保険料納付済期間と免除期間の合計が加入可能期間の3分の2以上であること、または直近1年間に保険料の未納がないことです。

遺族厚生年金

遺族厚生年金は、厚生年金保険に加入していた人が亡くなった場合、その遺族(配偶者、子ども、父母、孫、祖父母など)が受け取ることができる年金です。受給対象は広く、配偶者が主に受け取ることが多いですが、一定の条件を満たせば他の遺族も受給可能です。遺族厚生年金の支給額は、亡くなった人の報酬比例部分に基づき計算されるため、加入期間中の収入が多いほど支給額も増えます。

ニュースで遺族厚生年金の受給期間が短くなると見ました。

正確には男女間での要件が違っていたので合わせる方向ですが、元々女性の場合は生涯に渡って受け取れるケースがあったので、改悪の方向のようです。

障害年金の種類と仕組み

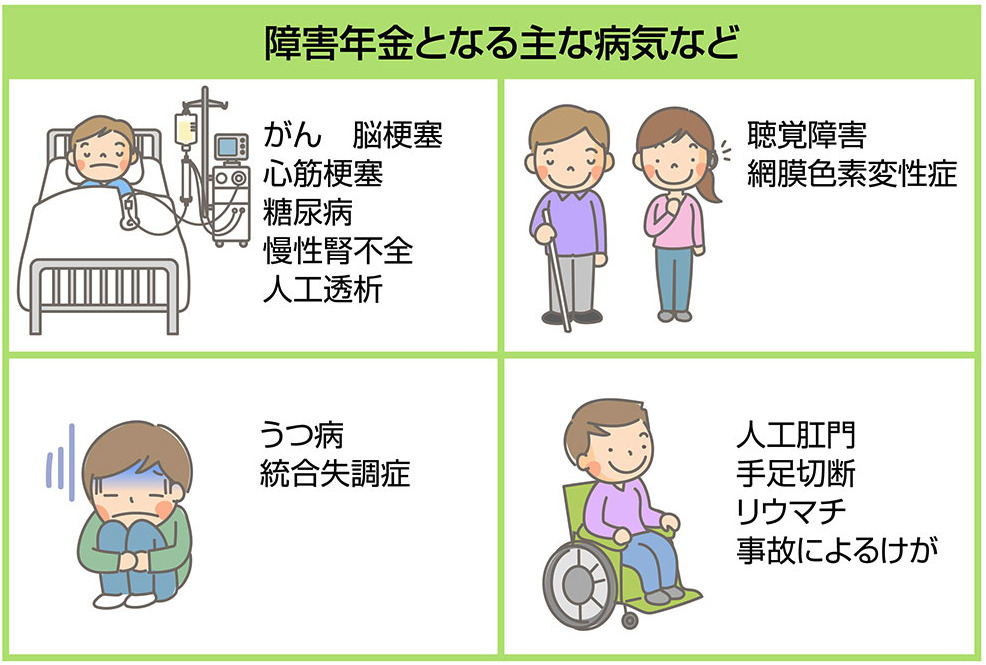

障害基礎年金

障害基礎年金は、国民年金に加入している間に初めて障害が発生した場合に受け取ることができる年金です。障害の程度に応じて1級、2級があり、支給額は定額で、障害等級によって異なります。受給のためには、初診日が国民年金加入期間中であり、保険料納付要件を満たしている必要があります。

障害厚生年金

障害厚生年金は、厚生年金保険に加入している間に初めて障害が発生した場合に受け取ることができる年金です。障害等級は1級から3級まであり、1級および2級については障害基礎年金と併せて支給されます。3級は厚生年金独自の支給となります。支給額は報酬比例部分に基づき計算され、1級の場合は報酬比例部分の1.25倍が支給されます。

障害が発生したら年金が受け取れるんですね。

はい、病気や怪我などで一定の要件を満たせば受け取れます。

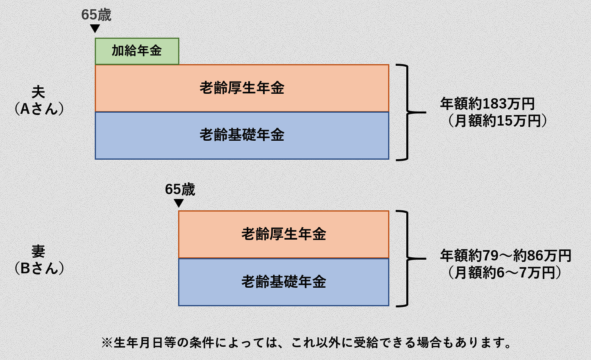

老齢年金の種類と仕組み

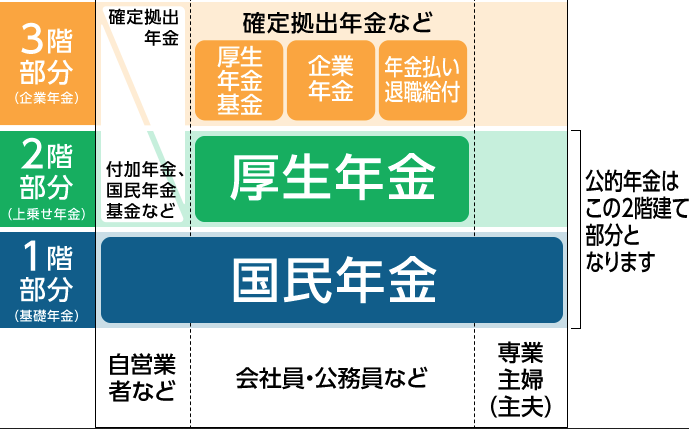

老齢基礎年金

老齢基礎年金は、国民年金に加入して一定の保険料納付期間を満たした人が原則65歳から受け取ることができる年金です。受給のためには、10年以上の保険料納付期間が必要です。支給額は加入期間に応じて決まり、最大額は満額納付した場合の年金額となります。

老齢厚生年金

老齢厚生年金は、厚生年金保険に加入していた期間がある人が原則65歳から受け取ることができる年金です。基礎年金に加え、厚生年金部分の支給が行われます。支給額は報酬比例部分と定額部分から構成され、報酬比例部分は加入期間中の収入に基づいて計算されます。定額部分は通常、65歳から支給されますが、一定の条件を満たせば60歳から64歳の間にも部分年金が支給される場合があります。

老後の年金ですね。どの程度もらえるのか不安があります。

急速な少子高齢化が進んでいますので、需給年齢の引き上げなど、受け取れる期間や金額が変わる可能性も大きいです。自分自身で年金を作っておく必要がありますね。

年金受給資格と保険料納付要件

保険料納付要件

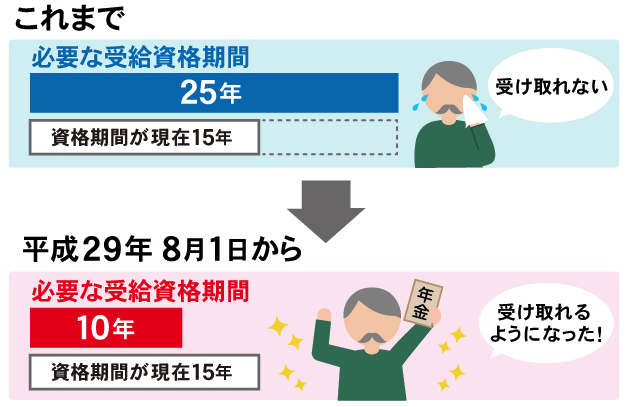

年金の受給には、基本的に保険料の納付要件を満たすことが求められます。国民年金の場合、納付済期間と免除期間の合計が加入可能期間の3分の2以上である必要があります。厚生年金の場合も同様の要件が適用されますが、より詳細な計算が必要となります。例えば、老齢厚生年金の受給には1か月以上の被保険者期間が必要です。

保険料免除制度

保険料の納付が困難な場合、一定の条件を満たすことで保険料の全額または一部が免除される制度があります。免除期間も年金受給資格の計算に含まれるため、受給資格を失わずに済むことができます。免除申請は、市区町村の窓口で行うことができます。

年金の受給資格なども変わっていっているんですね。

はい、未納の月が多いといざというときの障害年金なども受け取れない可能性があります。一度ご自身の状況を確認しておきましょう。

年金額の計算と支給方法

年金額の計算方法

年金額は、保険料納付期間および報酬比例部分に基づいて計算されます。老齢基礎年金は納付期間に応じた定額が支給され、最大額は20歳から60歳までの40年間の保険料を全額納付した場合の額です。老齢厚生年金の報酬比例部分は、加入期間中の平均報酬月額に基づき計算されます。

支給方法

年金は、基本的に年金受給者の銀行口座に振り込まれます。支給は2か月に一度行われ、偶数月に支給されることが一般的です。年金の受給手続きは、一定の年齢に達した時点で自動的に通知が送付される場合がありますが、申請が必要な場合もあります。

これらの詳細な情報は、社会保険の種類によって異なる年金制度の違いを理解し、自身の状況に応じた最適な年金受給計画を立てるための参考となります。各年金制度の詳細や最新情報については、「協会けんぽ」「日本年金機構」で確認ください。

計算は難しいですね。

はい、詳細はねんきんネットなどのねんきん定期便で確認しましょう。将来どのくらい受け取れるかについて、厚生年金は年収の平均で大体分かります。下の表を参考にしてください。

まとめ

- 老齢年金のほか、遺族年金、障害年金がある

- それぞれ基礎年金、厚生年金部分がある

- 保険料納付が2/3以上あること、といった要件が決まっているので確認しておく必要がある

日本の社会保険制度における平均報酬月額に応じた等級(標準報酬月額)の表を以下に示します。この等級表は、被保険者の報酬に基づいて社会保険料を計算するために使用されます。具体的な報酬月額とその等級、標準報酬月額は以下の通りです。

| 等級 | 標準報酬月額 | 報酬月額(下限) | 報酬月額(上限) |

|------|--------------|------------------|------------------|

| 1 | 58,000円 | 58,000円未満 | 63,000円未満 |

| 2 | 68,000円 | 63,000円以上 | 73,000円未満 |

| 3 | 78,000円 | 73,000円以上 | 83,000円未満 |

| 4 | 88,000円 | 83,000円以上 | 93,000円未満 |

| 5 | 98,000円 | 93,000円以上 | 101,000円未満 |

| 6 | 104,000円 | 101,000円以上 | 107,000円未満 |

| 7 | 110,000円 | 107,000円以上 | 114,000円未満 |

| 8 | 118,000円 | 114,000円以上 | 122,000円未満 |

| 9 | 126,000円 | 122,000円以上 | 130,000円未満 |

| 10 | 134,000円 | 130,000円以上 | 138,000円未満 |

| 11 | 142,000円 | 138,000円以上 | 146,000円未満 |

| 12 | 150,000円 | 146,000円以上 | 155,000円未満 |

| 13 | 160,000円 | 155,000円以上 | 165,000円未満 |

| 14 | 170,000円 | 165,000円以上 | 175,000円未満 |

| 15 | 180,000円 | 175,000円以上 | 185,000円未満 |

| 16 | 190,000円 | 185,000円以上 | 195,000円未満 |

| 17 | 200,000円 | 195,000円以上 | 210,000円未満 |

| 18 | 220,000円 | 210,000円以上 | 230,000円未満 |

| 19 | 240,000円 | 230,000円以上 | 250,000円未満 |

| 20 | 260,000円 | 250,000円以上 | 270,000円未満 |

| 21 | 280,000円 | 270,000円以上 | 290,000円未満 |

| 22 | 300,000円 | 290,000円以上 | 310,000円未満 |

| 23 | 320,000円 | 310,000円以上 | 330,000円未満 |

| 24 | 340,000円 | 330,000円以上 | 350,000円未満 |

| 25 | 360,000円 | 350,000円以上 | 370,000円未満 |

| 26 | 380,000円 | 370,000円以上 | 395,000円未満 |

| 27 | 410,000円 | 395,000円以上 | 425,000円未満 |

| 28 | 440,000円 | 425,000円以上 | 455,000円未満 |

| 29 | 470,000円 | 455,000円以上 | 485,000円未満 |

| 30 | 500,000円 | 485,000円以上 | 515,000円未満 |

| 31 | 530,000円 | 515,000円以上 | 545,000円未満 |

| 32 | 560,000円 | 545,000円以上 | 575,000円未満 |

| 33 | 590,000円 | 575,000円以上 | 605,000円未満 |

| 34 | 620,000円 | 605,000円以上 | 635,000円未満 |

| 35 | 650,000円 | 635,000円以上 | 665,000円未満 |

| 36 | 680,000円 | 665,000円以上 | 695,000円未満 |

| 37 | 710,000円 | 695,000円以上 | 730,000円未満 |

| 38 | 740,000円 | 730,000円以上 | 770,000円未満 |

| 39 | 770,000円 | 770,000円以上 | 810,000円未満 |

| 40 | 810,000円 | 810,000円以上 | 855,000円未満 |

| 41 | 855,000円 | 855,000円以上 | 905,000円未満 |

| 42 | 905,000円 | 905,000円以上 | 955,000円未満 |

| 43 | 955,000円 | 955,000円以上 | 1,005,000円未満 |

| 44 | 1,005,000円 | 1,005,000円以上 | 1,055,000円未満 |

| 45 | 1,055,000円 | 1,055,000円以上 | 1,105,000円未満 |

| 46 | 1,105,000円 | 1,105,000円以上 | 1,155,000円未満 |

| 47 | 1,155,000円 | 1,155,000円以上 | 1,205,000円未満 |

| 48 | 1,205,000円 | 1,205,000円以上 | 1,255,000円未満 |

| 49 | 1,255,000円 | 1,255,000円以上 | 1,305,000円未満 |

| 50 | 1,305,000円 | 1,305,000円以上 | 1,355,000円未満 |

| 51 | 1,355,000円 | 1,355,000円以上 | 1,405,000円未満 |

| 52 | 1,405,000円 | 1,405,000円以上 | 1,455,000円未満 |

| 53 | 1,455,000円 | 1,455,000円以上 | 1,505,000円未満 |

| 54 | 1,505,000円 | 1,505,000円以上 | 1,555,000円未満 |

| 55 | 1,555,000円 | 1,555,000円以上 | 1,605,000円未満 |

| 56 | 1,605,000円 | 1,605,000円以上 | 1,655,000円未満 |

| 57 | 1,655,000円 | 1,655,000円以上 | 1,705,000円未満 |

| 58 | 1,705,000円 | 1,705,000円以上 | 1,755,000円未満 |

| 59 | 1,755,000円 | 1,755,000円以上 | 1,805,000円未満 |

| 60 | 1,805,000円 | 1,805,000円以上 | 1,855,000円未満 |

~~~

日本の年金制度において、具体的な年収に応じて受け取れる年金額を示すのは、年金計算の複雑さや個々の事情による違い(例えば、加入年数や厚生年金と国民年金の併用など)から一概には難しいですが、ここでは一例として、平均的な年収とそれに対応する年金額の概算を示します。

以下の表では、以下の前提を基にしています:

- 被保険者が厚生年金に40年間加入していること

- 現行の年金制度に基づき、国民年金部分(基礎年金)と厚生年金部分を合算した年金額

- 2023年時点での標準的な計算方法を基にした概算

| 年収(万円) | 標準報酬月額(万円) | 年間総報酬(万円) | 月額年金(円) | 年間年金(円) |

|---------------|----------------------|------------------|--------------|-------------|

| 300 | 25 | 300 | 110,000 | 1,320,000 |

| 400 | 33 | 400 | 130,000 | 1,560,000 |

| 500 | 42 | 500 | 150,000 | 1,800,000 |

| 600 | 50 | 600 | 170,000 | 2,040,000 |

| 700 | 58 | 700 | 190,000 | 2,280,000 |

| 800 | 67 | 800 | 210,000 | 2,520,000 |

| 900 | 75 | 900 | 230,000 | 2,760,000 |

| 1000 | 83 | 1000 | 250,000 | 3,000,000 |

## 注意点

1. **基礎年金部分**: 日本の公的年金制度では、基礎年金(国民年金)部分が全ての被保険者に支給されます。基礎年金の満額は、約65,000円/月(2023年時点)です。厚生年金受給者はこの基礎年金に加えて、報酬比例部分の厚生年金が支給されます。

2. **報酬比例部分**: 厚生年金の報酬比例部分は、加入期間中の平均標準報酬月額と加入年数に基づいて計算されます。報酬比例部分は「(平均標準報酬月額 × 0.5481% × 加入月数)」という計算式に基づきます。

3. **加入期間**: 表示されている年金額は、40年間の厚生年金加入期間を前提とした場合の例です。実際の受給額は、加入年数が短い場合やその他の条件により異なります。

4. **年金制度の変更**: 年金制度や計算方法は、法改正等により変更される可能性があります。最新の情報や詳細な計算については、日本年金機構や厚生労働省の公式情報を参照することが推奨されます。

この表はあくまで概算であり、個々の具体的な年金額は各自の状況によって異なることを理解しておくことが重要です。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/23758/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")