こんにちは、K2 College編集部です。

分散投資は投資家がリスクを管理し、安定したリターンを追求するために重要な戦略です。ポートフォリオのバランスとリバランスは、その戦略を実行するための手法として重要です。

なんとなく積立投資を始めましたが、どのようなポートフォリオにすればいいかわかりにくです。

ライフステージ、リスク許容度、投資経験によって変わるので、ご自身にあったものを見つけましょう。

- 分散投資の重要性

- ポートフォリオのバランス

- リバランスの方法

- リスク管理とパフォーマンス評価

- 投資戦略とライフステージに応じたポートフォリオの調整

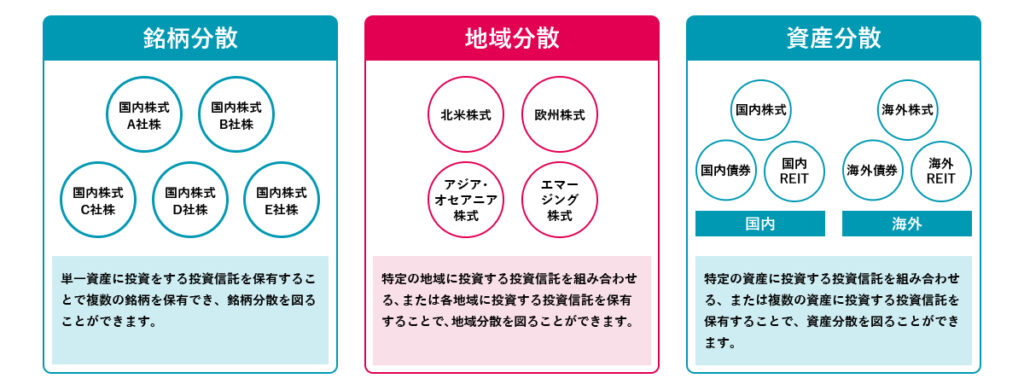

分散投資の重要性

分散投資は、投資リスクを低減し、リターンを安定させるための基本的な戦略です。一つの資産や資産クラスに集中投資すると、その資産が値下がりした場合に大きな損失を被るリスクがあります。分散投資を行うことで、個々の資産のリスクがポートフォリオ全体に分散され、特定の資産が不調であっても他の資産の好調さで相殺される可能性が高まります。分散投資の具体的な方法としては、異なる資産クラス(株式、債券、不動産、コモディティなど)への投資や、地域的な分散(国内外の市場)を行うことが挙げられます。

全て米国株式に投資していました。

長期的に安定した運用をするなら、分散させた方がストレスなく運用できると思います。

ポートフォリオのバランス

ポートフォリオのバランスを取ることは、安定したリターンを追求する上で非常に重要です。バランスの取れたポートフォリオとは、リスクとリターンの特性が異なる資産を適切な比率で組み合わせることで、全体のリスクを低減しつつ、目標とするリターンを達成するものです。例えば、リスク許容度が高い投資家は株式の比率を高めに設定し、リスクを抑えたい投資家は債券の比率を高めに設定することが一般的です。ポートフォリオのバランスを取る際には、投資目的、投資期間、リスク許容度を考慮する必要があります。

増えるからと株式だけに投資していますが、リスクは抑えたいです。

安定した運用を望まれるなら債券の比率を高めたポートフォリオを組むべきですね。

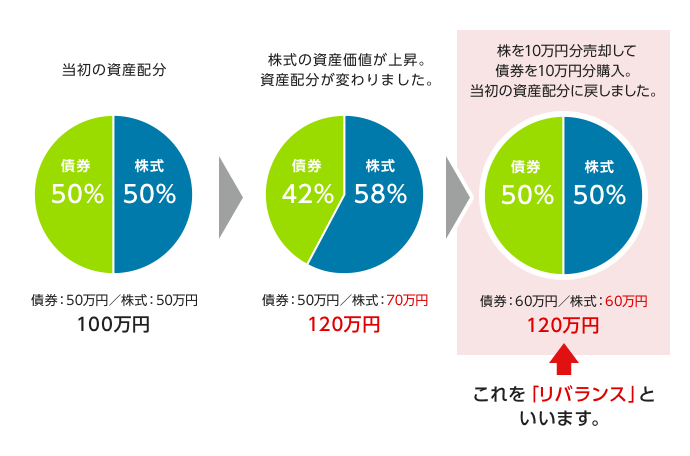

リバランスの方法

リバランスとは、時間の経過や市場の変動によりポートフォリオ内の資産配分が変化した場合に、元の目標配分に戻すための調整を行うことです。リバランスを行うことで、ポートフォリオのリスクが適切な範囲内に収まり、過剰なリスクを回避することができます。リバランスの具体的な方法には、以下のようなものがあります。

- 定期的リバランス: 年に一度や半年に一度など、定期的にポートフォリオの資産配分を確認し、必要に応じて調整を行います。

- 閾値ベースリバランス: 資産配分が一定の閾値(例えば±5%)を超えた場合にリバランスを行います。

- イベントドリブンリバランス: 大きな市場変動やライフイベント(退職、結婚など)が発生した際にリバランスを行います。

今までリバランスをしたことありませんでした。

ご自身のリスク・リターンに合わせたポートフォリオができましたら、定期的にそのバランスに配分を調整しましょう。

リスク管理とパフォーマンス評価

ポートフォリオを構築する際には、リスク管理とパフォーマンス評価が不可欠です。リスク管理では、ポートフォリオ全体のリスクを把握し、必要に応じてヘッジや分散を行うことで、予期せぬ損失を回避します。具体的なリスク管理の手法としては、VaR(Value at Risk)やストレステストなどがあります。一方、パフォーマンス評価では、ポートフォリオのリターンを定期的に評価し、目標達成度を確認します。パフォーマンス評価には、シャープレシオやトレイナーレシオなどの指標が用いられます。これらの評価を通じて、ポートフォリオの調整や改善を行い、長期的な成功を目指します。

最初にポートフォリオを決めて振り返りはしていませんでした。

投資先のリスク・リターンも日々変わるので定期的に見直して調整をしましょう。

投資戦略とライフステージに応じたポートフォリオの調整

投資戦略は、投資家のライフステージや目標に応じて変化します。例えば、若い投資家はリスク許容度が高いため、成長株や新興市場に重点を置いたポートフォリオを構築することが一般的です。一方、退職が近い投資家は、安定した収益を重視し、債券や不動産などの低リスク資産を中心にポートフォリオを組むことが推奨されます。ライフステージに応じたポートフォリオの調整は、資産の成長と保全のバランスを保つために重要です。これにより、各ライフステージでの資産運用目標を達成しやすくなります。

分散投資の具体例

分散投資を実践するための具体例として、以下のようなポートフォリオが考えられます。

- 株式50%、債券30%、不動産10%、コモディティ10%: このような配分は、リスク許容度が中程度の投資家に適しています。株式がポートフォリオの成長を牽引し、債券が安定した収益を提供します。不動産とコモディティは、分散効果を高め、インフレヘッジとして機能します。

- 株式70%、債券20%、不動産5%、コモディティ5%: リスク許容度が高い若い投資家向けのポートフォリオです。株式の比率が高いため、長期的な成長を期待できます。債券、不動産、コモディティは、ポートフォリオ全体のリスクを適度に分散します。

- 株式30%、債券50%、不動産10%、コモディティ10%: 退職が近い投資家向けのポートフォリオです。債券の比率が高いため、安定した収益が期待でき、リスクが抑えられます。株式、不動産、コモディティは、ポートフォリオの成長ポテンシャルを維持しつつ、分散効果を提供します。

定期的な見直しの重要性

ポートフォリオは市場の変動や投資家の状況の変化に応じて定期的に見直すことが重要です。見直しの際には、以下の点に注意する必要があります。

- 市場環境の変化: 市場環境が変動することで、特定の資産クラスのリスク・リターン特性が変わる場合があります。このような変化に対応するため、ポートフォリオの配分を調整します。

- 投資目標の変更: 投資目標やライフイベント(結婚、子供の誕生、退職など)の変化に伴い、ポートフォリオの構成を見直します。目標達成のために、リスク許容度や資産配分を適切に調整することが重要です。

- パフォーマンスの評価: 定期的にポートフォリオのパフォーマンスを評価し、目標達成度を確認します。評価結果に基づき、必要に応じてポートフォリオのリバランスや戦略の見直しを行います。

年齢に応じて債券比率を高めれば安定運用になるんですね。

ライフステージの変化や定期的な見直しの際にポートフォリオの比率も調整しましょう。

まとめ

- ポートフォリオ構築は、分散投資、バランスの取れた資産配分が大事

- 定期的にリスク管理とパフォーマンス評価、リバランスの実践、ライフステージに応じた調整が重要

投資家は自身の目標やリスク許容度に合ったポートフォリオを構築し、長期的な資産形成を目指すべきです。定期的な見直しと調整を通じて、変動する市場環境やライフイベントに対応しながら、安定したリターンを追求することが可能となります。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/25183/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")