こんにちは、K2 Collegeの野村です。

今回は15年〜20年ぐらい前に法人保険で人気のあった逓増定期保険について解説していこうと思います。

なぜ、当時はそこまで売れていたのでしょうか?そして、今ではどうなっているのでしょうか?

私もかつては保険屋さんでしたが、当時は逓増定期保険でだいぶ稼がせてもらいましたw

今は辞めて別の仕事をしていますが・・・。

そうなんですね。私が保険屋さんになった2006年当時はめちゃくちゃ売れてましたよね〜。

保険募集人のコミッションも良かったですしw

ただ、翌年の2007年に国税局から税務改定の通達が入り、それ以降も税務改定などがありいわゆる「節税保険」としての魅力は半減されていきましたね。

- 逓増定期保険とは

- なぜ、そこまで逓増定期保険は魅力だったのか?

- 1回目の税務通達と税務改定

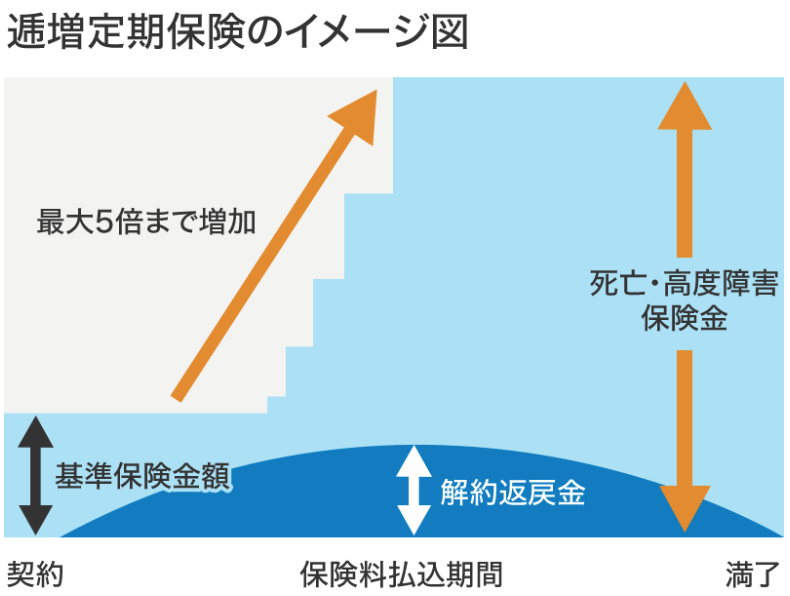

逓増定期保険とは?

逓増定期保険とは、主に経営者向けの生命保険商品として取扱われており、基準保険金額が増加していくタイプの定期保険の一種です。経営者に万が一のことが起こった際や、会社が危機に陥った時のための資金確保に備えることができます。

逓増定期保険の保険期間は前期と後期に分かれており、一定期間経過後にそれぞれの期間について契約時に定めた逓増率により基準保険金額が増加することが逓増定期保険の最大の特徴です。

保険金額は基準保険金額から逓増し(一般的には最大5倍まで)、最大保険金額に達した後は、保険期間満了時まで保障されます。

時期にもよりますが、早い会社ですと3年目から遅くても10年目ぐらいから死亡保障額の増加に伴い解約返戻金が急激に立ち上がっていきますので、それを活用した資産形成効果があります。

どの保険会社が扱っていたか?また、現在も扱っている保険会社は?

生命保険会社は日本に40社近くあると言われておりますが、法人向けの保険を扱っているあるいは得意としている保険会社は限られてきます。

特に、逓増定期保険に力を入れていた会社ですと、アイエヌジー生命(現在:NN生命)・マニュライフ生命・アクサ生命・マスミューチュアル生命(現在:ニッセイ・ウェルス生命)や東京海上日動あんしん生命などの損保系生保数社などです。

これまで、数回にわたり国税庁からの税務通達および改定があり現在は取り扱っている保険会社はほとんどない。

なぜ、そこまで逓増定期保険は魅力だったのか?

かつては解約返戻金の返戻率のピークが100%前後にまで達していまして、「全額損金」「1/2損金」など保険料の損金性が高かったことから、「節税商品」と言われ人気がありました。

例えば、

- 勇退まであと5年前後の会社経営者で短期間で退職金を作りたい

- 5年後に設備投資を考えている製造業など

というにニーズがあればぴったりハマりますが、実際は

とりあえず今期利益が出て税金払いたくないから逓増定期保険に加入する

というケースも多く、結局後先考えずに加入して解約返戻金のピーク時に解約したらまるまる「雑収入」となるため、加入後に出口戦略を考えるような企業も多く出ました。

また、ここでは触れませんが法人から個人へ資産移転する「名義変更プラン」スキームも2019年に国税局からの税務通達が出るまでは人気がありました。

返戻率のピークが100%ってことは税効果含めると130%〜140%ぐらいの実質返戻率だったってことですね。しかも全額損金となれば、保険というよりちょっとした財テクですね。

そうなんですよ!私は当時20代中盤で周りに会社経営者はほとんどいなかったので、あまり提案していませんでしたが、どこかの保険会社で100%超える返戻率のプランを販売したあたりから流れが変わってきましたね。

お上も「それはやりすぎだろ〜!」ということで2007年あたりからメスが入りました・・・。

そりゃ当然です。

1回目の税務通達と税務改定

2007年3月あたりから逓増定期保険に関しての税務改定があるのでは?との話が出てきて、2009年3月以降は以下のように税務処理が変わりました。

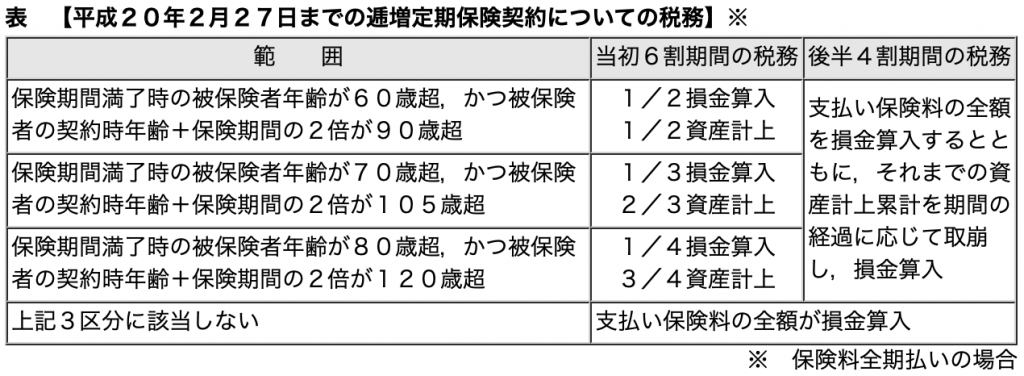

(1)平成20年2月27日までの成立契約の税務

※ 保険料全期払いの場合

平成20年2月27日までの契約で現在存続しているものは,この表の取扱いとなっていて、当時は駆け込みで加入されるケースも多かったですね。

例えば、50歳の男性が期間20年で逓増定期保険に加入していたとすれば,最下段に該当するので,全額損金算入で逓増定期保険に加入することができました。

すなわち,保険期間満了時の被保険者の年齢が「50+20=70歳」で前表の最上段に入るが,年齢「50+20×2=90歳」なので上段三つに該当しないので、最下段に該当し全額損金の扱いで引き続き税務処理していいとなりました。

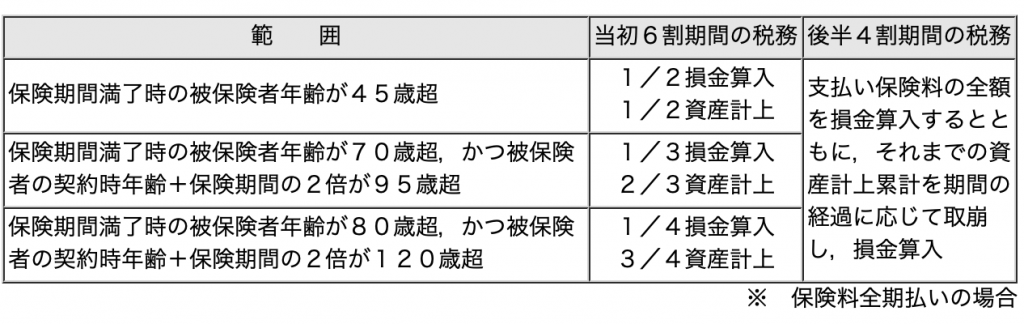

(2)平成20年2月28日以後

それ以降の契約はというと・・・

※ 保険料全期払いの場合

契約時の年齢が50歳で保険期間の満了時の年齢が「50+20=70歳」、「50+20×2=90歳」なので最上段の区分に該当します。したがって,現行規定では当初6割期間が1/2損金算入、1/2資産計上に該当します。

これ以降、

逓増定期保険に関しては損金算入額の最大で1/2損金となり、改定前のような全額損金算入は事実上不可能となりました。

通達を見る限りでは、45歳未満の方が契約者で保険期間を45歳までに満了すれば全額損金で処理できますが、現実的にはほとんど当てはまらないケースですね。

全額損金から1/2損金て結構大きいですね。それでも加入するメリットはあったのでしょうか?

全額損金にこだわる法人は、逓増定期保険ではなく当時ですと「法人がん保険」やその後発売された「全損定期」などに流れていきましたね。特に税金=コストだと考える法人経営者も少なくないですからね。

まとめ

- 逓増定期保険=全額損金として販売していた頃は法人経営者に売れていた

- 現在は、全額損金の法人保険はほとんどなく、あってもかつての魅力はない

- 節税ではなく、今後は会社の資産価値を上げていきリターン重視の海外保険に加入すべき

しかし、1/2損金となった後も名変プラン(低解約返戻金型逓増定期保険)が登場したりで損金効果は低くなりましたが、まだまだ逓増定期保険の時代は続きます。

入口ばかり重視して肝心の出口対策をしていない法人が多く、返戻率のピークが来てもどうしたらいいかわからないというケースも少なくないです。そのまま保険料を払い続けていたら大変なことになりますよ。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

東京海上日動あんしん生命2021年9月14日名変プランも終了で節税保険から海外保険にシフトしましょう!

東京海上日動あんしん生命2021年9月14日名変プランも終了で節税保険から海外保険にシフトしましょう! 法人保険2021年9月14日かつて法人保険として流行した逓増定期保険とは?

法人保険2021年9月14日かつて法人保険として流行した逓増定期保険とは?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/972/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")