こんにちは、K2 Collegeの野村です。

今回も逓増定期保険絡みですが、今年に入ってようやく方向性が決まった名変プラン(商品名は低解約返戻金型逓増定期保険)について解説していこうと思います。

名変プランとはどんな保険だったのでしょうか?

私もかつて決算期にお世話になっていた保険募集人にこの提案を受けました。

ちょうどその時に利益が出て検討しましたが、短期で解約した場合のリスクが大きいのとそんな美味しい話があるの?と思って辞めましたが、どうなんでしょうか?

結果オーライだったと思いますw

確かに数字だけ見たら社長にとってはメリットが大きいですが、おっしゃるように短期での解約だと解約返戻金が10%前後ぐらいなので、毎年安定して利益が見込める法人でないとかなりリスキーです。

- 1/2損金後は名変プランがメインに

- ホワイトデーショック(2回目の税務通達)から名変プランも終了・・・

- 節税から実質利回り重視で考えれば「海外保険」で

1/2損金後は名変プランがメインに

逓増定期保険で全額損金こそ封じられましたが、そこは保険会社もよく考えます。

その後、「低解約返戻金型逓増定期保険」を販売する保険会社が数社出てきました。

代表的な保険会社ですと、マニュライフ生命・NN生命・SOMPOひまわり生命・東京海上日動あんしん生命などですね。

いわゆる名変プランてやつですが

- 法人としては大きな損金(損失)を計画的に生じさせる

- 個人としては所得税の節税になる

このプランは、上記の2つのメリットがあると言われ、よく販売されてきました。

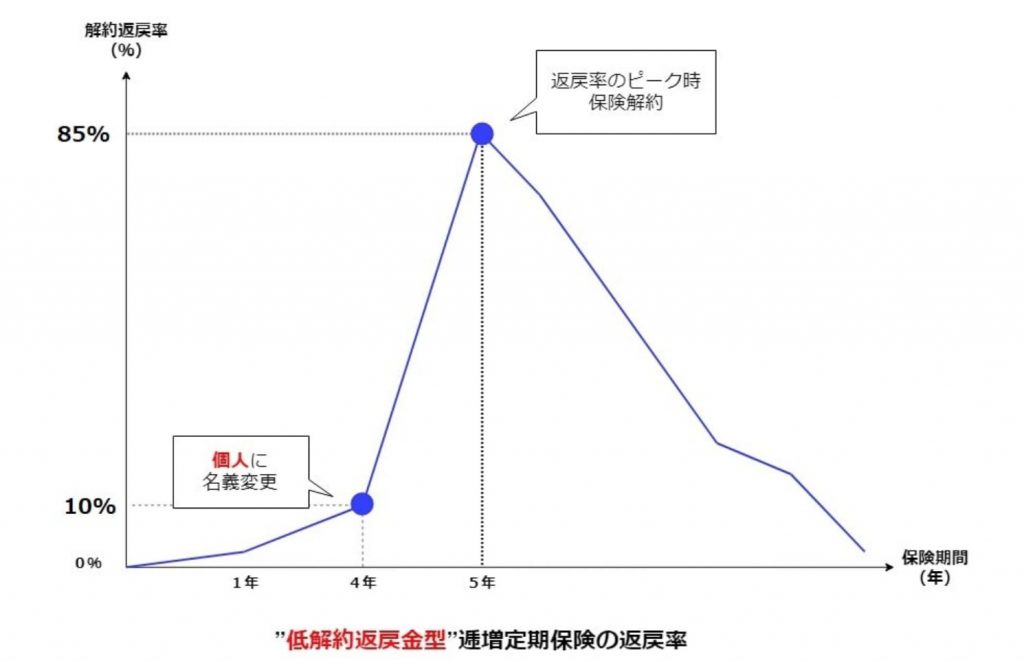

この例ですと、4年目に契約者を法人から社長個人に名義を変えて保険を買い取り、翌年1年分の保険料を社長個人が支払います。

5年目で返戻率のピークを迎えますので、そこで解約して社長個人が解約返戻金を受取る方法です。

通達前までは、評価額は「解約返戻金相当額」

とされてきました。

したがって、低解約返戻金期間の最後に会社から個人へ名義変更すると、その時の保険の評価額は大変低い額になりました。

これにより、法人と個人のそれぞれに以下のようなメリットが生じるとされてきたのです。

- 法人:名義変更時に大きな損金(損失)を生じさせられる(黒字会社にとってはいい)

- 個人:解約返戻金を受け取ると所得税の節税になる

具体的に以下の契約例を用いて、個人と法人のそれぞれについて、何が「メリット」とされてきたのか説明します。

【契約例】

被保険者:40歳男性 社長

年間保険料2,966,200円

解約返戻金の返戻率のピーク到来:5年後(94.5%(14,029,000円))

低解約返戻金期間:4年間

4年後の返戻率:17.5%(2,087,000円)

手順は以下の通りです。

まず、加入4年後に社長個人がこの契約を法人から2,087,000円(その時の解約返戻金額)で買い取ります。

そして、個人で翌年に1年分の保険料2,966,200円を支払い、その後で解約します。

この時の返戻率は94.5%で、解約返戻金は14,029,000円です。

こうすると、社長個人で支払ったお金は会社からの買取金額2,087,000円と名義変更後1年分の保険料2,966,200円の計5,053,200円だけです。

それなのに、14,029,000円のお金を受け取れて、差し引き8,975,800円の利益を受けたことになります。

社長個人としての返戻率はなんと277.6%にもなるんです!!

ほとんど会社のお金で保険料を払って、最後だけ社長や役員が美味しいどころ取りって感じですねw

しかし、脱税ではないにしてもこういう商品がよく販売できましたね。

生命保険商品は金融庁の許可がないと販売できませんが、今考えればよくOK出しましたよねw

ただ、日本の保険業界はちょっとはみ出した商品を販売広まるとすぐに「お上」が入ってきますから、こうして毎回イタチごっこになるんです。

また、法人においては4年目までの払込保険料11,864,800円に対して、名義変更するタイミングでの解約返戻金は2,087,000円ですので、

差し引き9,777,800円を雑損として経理処理できます。

つまりは、法人としては損失を計上することで利益を圧縮できるのと個人としては大きなキャピタルゲインを取れるので人気がありましたが、2019年に再度国税庁が動き出します・・・

ホワイトデーショック(2回目の税務通達)から名変プランも終了・・・

どうなるかと数年言われ続けてきた「名変プラン」も2021年3月14日、まさにホワイトデーの日にいよいよ見直しされるぞ〜という通達がきました。

その後、2021年2021年6月25日(金)に、国税庁が「逓増定期保険の名義変更」に関し、課税方法のルール変更を行いました(国税庁「法令解釈通達」)。

適用対象となるのは、2019年7月8日以降に保険加入し、2021年7月1日以降の名義変更を行うケースです。

簡単にいうと、先ほど挙げた名義変更プランの2つのメリットのうち、

個人の側の「実質的な手取りを増やす」というメリットが失われることになりました。

今回の通達で保険募集人、法人で契約されている方、保険会社一同に驚いたのが過去の契約に遡って訴求されるというケース。これまではそれ以降に関しては変更後のルールが適用されてきましたが、これには国税局も本気を出してきたという感じです。

先ほどの例で、保険契約の名義変更を受けた側で課税を計算する際の「経済的利益」の評価方法の見直しです。

今後は、名義変更を受けた時点での解約返戻金の返戻率が70%未満の場合、保険の資産価値の評価額を、名義変更の時点での「資産計上額」とすることになりました。

したがって、個人は、名義変更するために法人に高い金額を支払わなければならないことになります。

上記契約の例ですと、

保険料2,966,200円/年

損金算入額427,132円(14.3%)/年

資産計上額2,539,068円(85.6%)/年

なので、加入4年後の名義変更時の資産価値の評価額は、2,539,068円×4=10,156,272円となります。

加入4年後の解約返戻金の額は2,087,000円(返戻率17.5%)なので、大きな差です。

個人が名義変更を受けるのに、これほど高額のお金を支払わなければならないということです。

更に、翌年1年分の保険料(2,539,068円)を自己負担しなければなりません。

負担額は10,156,272円+2,539,068円=12,695,340円なので、解約返戻金14,029,000円を受け取っても、1,333,660円のプラスにしかなりません。

全然違いますね。社長個人でこれだけのお金を用意するとなると今後名義変更する予定だった方はどうなるのでしょうか?

経営には不測の事態が付き物ですが、名変プランを導入していた法人はかなり影響大きいと思います。ですので、名変しないで法人としてそのままピーク時に解約して、社長がそのタイミングで勇退すれば退職金に充てられればいいですが、ほとんどの法人はそこまでタイミングよく考えていないと思います。

結果的には単なる利益の繰延べとなりそうですね。

問題は2019年7月8日以降に保険加入し、2021年7月1日以降の名義変更を行う予定のケースですね。

ルールはルールですので、従うしかありませんがあとは契約時に保険募集人がこれについてどう説明したかですね。

下手したら、言った言わないで裁判になるケースも今後増えるかもしれません。

節税から実質利回り重視で考えれば「海外保険」で

名変プランが事実上ダメになり、2019年にはいわゆるバレンタインショックで全損定期もダメになり、もはや法人で「節税保険」に加入するメリットは無くなりました。

これをご覧になっている社長や役員の方で

「今期、利益が出たから保険にでも入るか〜」の選択肢はやめたほうがいいです。

もはや、「節税保険」というワード自体が死語になっていくでしょう。

また、最近では法人名義で海外の終身保険に加入するケースも増えております。

節税保険ではないですが、日本の保険と比べ物にならないリターンでご年齢にもよりますが、

15年で150%前後、20年で200%前後、30年で350%前後の返戻率が期待できます!

同じ生命保険でも海外の終身保険であれば死亡保障+長期のリターンも取れますし、日本の法人名義でも加入できますので、海外保険については入門書をDLしてご一読ください。

*海外保険に関する入門書(無料)はこちら

まとめ

- 今期黒字でも節税保険に入るのはやめよう

- 実質リターンなら国内よりも海外の生命保険で

- 保険料を損金から資産計上することで決算書の見栄えもよくなる(銀行借入れ時に有利)

日本の保険は予定利率も過去最低ですし、節税メリットもなくなりました。得するどころかかえって損をするケースの方が多いので保険募集人から提案を受けてもスルーしましょう!

節税保険から実質リターン重視の「海外保険」で資産形成しましょう!

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

東京海上日動あんしん生命2021年9月14日名変プランも終了で節税保険から海外保険にシフトしましょう!

東京海上日動あんしん生命2021年9月14日名変プランも終了で節税保険から海外保険にシフトしましょう! 法人保険2021年9月14日かつて法人保険として流行した逓増定期保険とは?

法人保険2021年9月14日かつて法人保険として流行した逓増定期保険とは?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/991/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")