こんにちは、K2 College編集部です。

分散型ファンド(ダイバーシファイドファンド)は、投資家にとってリスクを低減する効果が期待される一方、リターンが平均的または低くなることが多いと言われています。本記事では、分散型ファンドのリターンが低い理由について、以下の5つの観点から詳しく解説します。

分散投資が良いと聞きますがリターンは高い方がいいです。

分散型ファンドは資産クラスを分散しているファンドです。分散と言っても資産クラスなのか投資対象なのかによっても意味合いが異なりますので、確認していきましょう。

- 分散投資の基本的な仕組み

- コストの影響

- マーケットの効率性とリターンの希薄化

- 保守的な運用戦略の影響

- 市場環境とマクロ経済要因の影響

動画解説

分散投資の基本的な仕組み

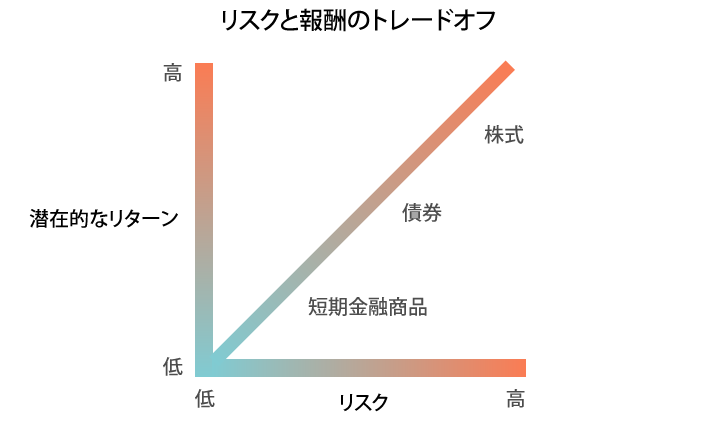

リスクとリターンのトレードオフ

分散型ファンドは、さまざまな資産や市場に投資することでリスクを分散させます。これにより、特定の銘柄やセクターが急落しても、他の資産がその損失を補う可能性があります。しかし、リターンはその分平均化され、最高のリターンを得るチャンスも減少します。

平均への回帰

分散型ファンドは、広範囲の資産に投資するため、リスク資産の上昇と下落がバランスしやすく、全体のリターンは市場の平均に近づきます。市場全体のパフォーマンスが平均的であれば、ファンドのリターンもそれに引きずられます。

リスクの低いものが含まれるのでリターンも抑えられるということですね。

大暴落のときは評価額が下がりにくいというメリットもあります。

コストの影響

運用コスト(手数料)

分散型ファンドは運用管理が複雑になるため、ファンドマネージャーの手数料、信託報酬、管理費などのコストがかかります。これらのコストは投資家のリターンを直接的に引き下げる要因です。

取引コストの累積

分散型ファンドは、資産の購入・売却を頻繁に行うため、売買手数料やスプレッドが積み重なり、総合的なリターンを低下させる可能性があります。長期的に見ると、運用コストの影響は非常に大きくなります。

コストはなるべく低い方がいいですよね。

ファンドによって異なるので必ず確認しましょう。

マーケットの効率性とリターンの希薄化

市場平均との一致

分散型ファンドは、市場インデックス全体に連動することが多く、リターンが市場平均に落ち着く傾向があります。市場の効率性が高い場合、個別銘柄の急成長を狙うアクティブ運用よりもパフォーマンスが劣ることがあります。

高リターン資産の希薄化

リスク分散を目的として、多数の資産に投資するため、特定の資産クラスが急成長したとしても、その影響は全体リターンにほとんど反映されません。逆に、不調な資産も含まれるため、ポートフォリオ全体のリターンが希薄化します。

金利の影響で株式や債券の動きは変わるのでそれを取りこぼすこともありますね。

結局は市場の平均値しか狙えないですね。

保守的な運用戦略の影響

防御的な資産配分

分散型ファンドは、リスク回避の観点から、安全資産(国債や現金)に多く配分する場合があります。これらの資産はリターンが低いため、全体の収益率が抑えられがちです。

マネージャーのリスク回避行動

多くのファンドマネージャーは、市場平均を下回る成績を回避するため、リスクの高いアクティブ運用を避けます。そのため、分散型ファンドは保守的な運用を行い、リターンが控えめになる傾向があります。

ファンドマネージャーに任せるのだからインデックスよりは高いリターンを目指して欲しいですね。

そうですね。ファンドによりますが、保守的なファンドが多いですね。

市場環境とマクロ経済要因の影響

景気循環の影響

市場全体が低迷しているとき、分散型ファンドもリターンが抑えられます。たとえ分散していても、すべての資産が同時に不調となる「システミックリスク」は避けられません。

金利・インフレの影響

金利上昇局面では、株式や債券の価格が下落し、分散型ファンド全体のリターンが低下することがあります。また、インフレが進行すると、ファンドの実質的なリターンはさらに目減りします。

金利の影響は大きのですね。

上昇でも下落でもリターンを取りにいけるヘッジファンドの方がいいと思います。

まとめ

- 分散投資はリスク低減には有効だが、リターンも平均化される

- 運用コストや取引コストが積み重なり、リターンが削られる

- 市場の効率性が高いほど、アクティブなリターンの追求が難しい

- 保守的な運用戦略により、高リターンのチャンスが減る

- 市場環境の変化による影響を避けることは困難

分散型ファンドはリスク回避を重視する投資家に適しているものの、「リターンの最大化」を目指すには不向きと言えます。投資家は、リスク許容度と目標リターンを考慮しながら、分散型ファンドの特徴を理解して選択することが重要です。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/27206/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")