住宅ローンは、個人が人生の中でもっとも大きな借金を背負う場面の一つです。ローン期間は通常35年など長期間に及び、その間に死亡や重大な病気・障害などの予期せぬリスクに直面することもあります。

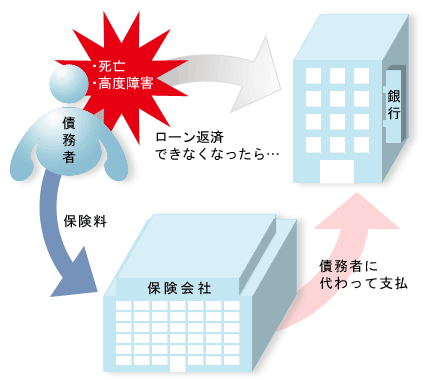

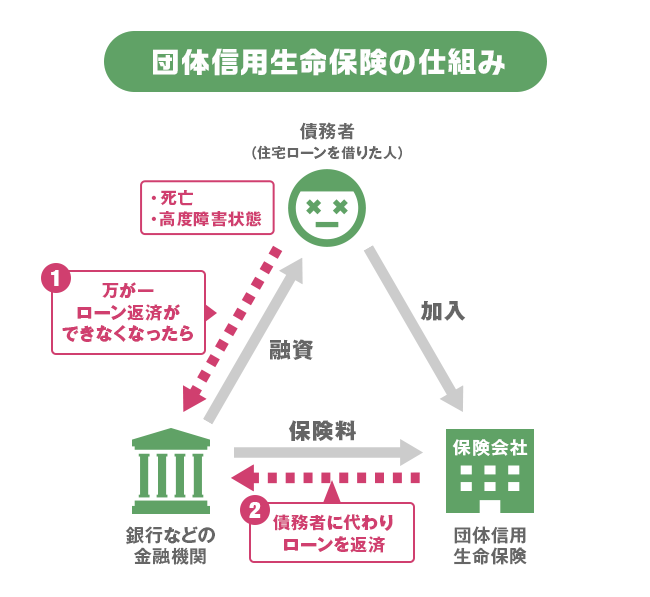

こうした「もしも」に備える制度が、**団体信用生命保険(通称:団信)**です。団信とは、住宅ローン契約者が死亡あるいは高度障害状態になった際に、保険会社が住宅ローン残高を金融機関に代わって支払うという仕組みです。つまり、残された家族はローンを相続せずにすみ、家を失わずに生活を継続できます。

団信は多くの場合、住宅ローン契約時に自動的に加入となり、保険料は金利に含まれる形で支払われます。ただし、一部のローン(例:フラット35)では任意加入です。

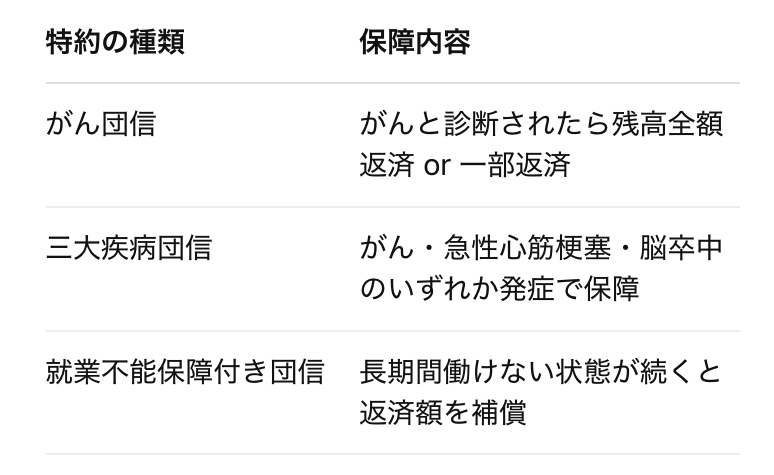

この団信は単なる死亡保険にとどまらず、近年ではがん・三大疾病・就業不能などをカバーする拡張タイプ(特約付き団信)も普及し、保障の選択肢が増えています。

団体信用生命保険について詳しく教えてください。

以下で、メリット・デメリット含めて解説します。

- 団信の基本構造と保障内容

- 団信の加入義務と金融機関ごとの違い

- 団信の費用構造と金利への影響

- 健康状態による加入制限と代替手段

- 団信のメリット・デメリットと注意点

動画解説

団信の基本構造と保障内容

◇ 基本保障:死亡・高度障害時に残債をゼロに

団信の基本的な保障は、「被保険者(ローン契約者)が死亡または所定の高度障害状態となった場合に、住宅ローン残高が全額返済される」というものです。このため、残された配偶者や子どもは住宅ローンの負担を引き継ぐ必要がなく、家に住み続けることができます。

高度障害の基準は、たとえば両目の視力を失う、両腕または両脚を失う、など日常生活が自力で送れなくなるような状態が対象です。

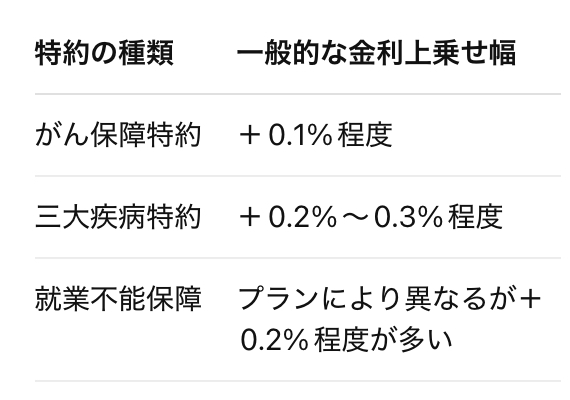

◇ 特約による拡張保障の例:

近年は、がん保障付き団信や三大疾病付き団信が主流化しつつあり、特にネット銀行などでは金利上乗せ(例:+0.1%)でオプションとして選択可能になっています。

団信の加入義務と金融機関ごとの違い

◇ 加入が“必須”のケース(多くの民間銀行)

ほとんどの民間金融機関の住宅ローンでは、団信への加入がローン審査の条件となっており、自動加入扱いです。契約者が団信に加入できない健康状態であれば、ローン自体が通らないこともあります。

また、加入手続きは住宅ローン契約と同時に進められ、**個別に申し込む必要はありません。**団信の保険料は、ほとんどのケースで「住宅ローン金利に含まれている」ため、別途支払うことはありません(実質的に金利でカバー)。

◇ 任意加入のケース(例:フラット35)

一方で、住宅金融支援機構の「フラット35」などでは、団信は任意加入となっており、希望する場合は保険料をローン返済とは別に支払う必要があります。このため、団信の有無を自分で判断できる反面、「未加入で契約した結果、後々のリスクに備えられなかった」という声もあります。

また、自営業や健康上の理由で団信に加入できない人にとっては、フラット35は貴重な選択肢になります。

団信の費用構造と金利への影響

団信に関わる費用は、通常、住宅ローン金利に含まれているため、個別に支払う必要はないケースが大半です。たとえば、金利1.3%のローンのうち、0.2%分程度が団信相当分として内包されていると考えられます(※非公開)。

ただし、特約付き団信(がん・三大疾病など)を選択する場合には、金利が上乗せされます。

そのため、「団信は無料」とは言い切れませんが、単独で死亡保険に加入するよりもコストパフォーマンスが高いことが一般的です。

健康状態による加入制限と代替手段

団信は生命保険の一種であるため、健康状態によっては加入できないことがあります。住宅ローン申込時には、団信加入に必要な**告知書の提出(=健康状態に関する申告)**が求められます。

健康上の理由で団信に入れないときの代替策:

• ワイド団信:持病がある人でも加入できるよう、告知基準を緩和した団信(保険料が高め)

• フラット35+民間保険:フラット35は団信が任意なので、別途で生命保険を用意することで代替する

• 収入保障保険などの個人契約保険:団信の代わりに、保険金で残債を返済できるよう設計

健康に不安がある方は、住宅ローン選びと併せて生命保険全体の設計も見直すことが重要です。

団信のメリット・デメリットと注意点

◇ メリット

• 万一のとき、家族にローンを残さない

• 多くのケースで手続き不要で自動加入

• コストが割安(保険料が金利に含まれている)

• 特約をつければ、病気や働けなくなったときもカバー可能

◇ デメリット・注意点

• 健康状態によっては加入できない可能性がある

• 団信は「債務の返済」が目的であり、現金が遺族に残るわけではない

• 特約を付けすぎると金利が上がって返済額が増加する

• 離婚や住宅売却などのライフイベント時に見直しが必要

団信って、金融機関にとってメリットのあるものですよね。

加入者は結局、金利が上乗せされるので、普通に保険に入れば良いですし。

そうですね。

借主が死亡してもローンは保険で全額返済されるため、債権回収不能のリスクがなくなりますし、通常、金利に0.1~0.3%程度の上乗せがあり、金融機関はその上乗せ分で収益性を確保しています。

加入者はもっと割安な掛け捨て生命保険に加入し、万一のときはその保険金でローンを一括返済すれば良いです。

ただ、多くの金融機関では団信の加入が住宅ローンの条件になっているため、「外す」ことができないケースがほとんどです。

まとめ

- 団体信用生命保険(団信)は、住宅ローン契約者にとって「万が一の備え」であり、残された家族を守る制度

- 金融機関によって加入の有無や保障内容、費用構造が異なるため、金利や月々の返済額だけでなく、「団信の内容」も住宅ローン選びの重要な判断軸

- 特約の追加や、健康状態による選択肢の違いを踏まえ、自身の家族構成やライフプランに合った保障を設計することが求められる

- 今後住宅ローンを検討する場合は、団信の保障内容・コスト・代替手段も含めて、トータルで「返済可能性と安心感」をバランスよく設計することが大切

著者プロフィール

最近の投稿

コラム2026年4月29日学び続ける人間と学歴・資格依存型の生涯年収格差の本質

コラム2026年4月29日学び続ける人間と学歴・資格依存型の生涯年収格差の本質 コラム2026年4月28日流動性の低い上場企業 ― それは本当に投資対象として成立しているのか

コラム2026年4月28日流動性の低い上場企業 ― それは本当に投資対象として成立しているのか コラム2026年4月28日大株主の出口戦略と株価の現実 ―「ババ抜き局面」を前提にした実務的判断

コラム2026年4月28日大株主の出口戦略と株価の現実 ―「ババ抜き局面」を前提にした実務的判断 コラム2026年4月27日次期FRB議長人事が示唆するビットコイン市場の構造変化 ―「金融政策」と「制度化」が同時に動く局面の読み解き方―

コラム2026年4月27日次期FRB議長人事が示唆するビットコイン市場の構造変化 ―「金融政策」と「制度化」が同時に動く局面の読み解き方―

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31608/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")