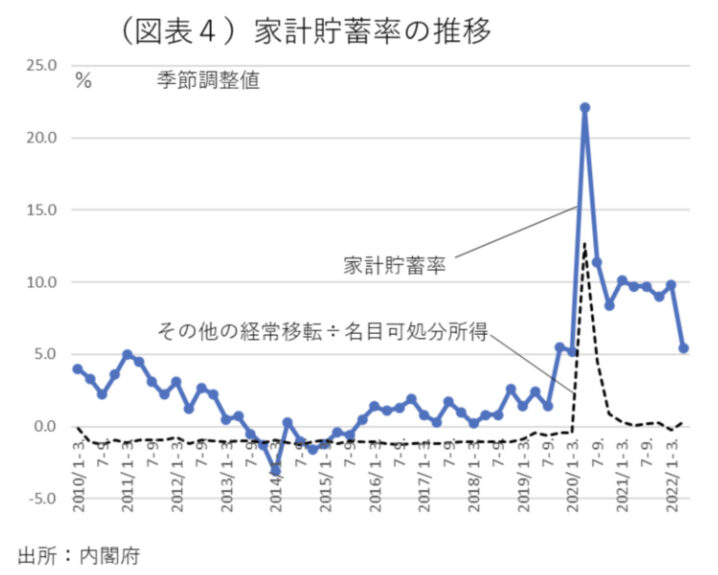

日本の家計貯蓄率(家計の可処分所得のうち、どれだけが貯蓄に回るかを示す割合)は、近年大きく低下している。かつては高い水準を誇り、「貯蓄大国」とも呼ばれた日本だが、1990年代以降は低下傾向が続き、近年ではほぼゼロ、あるいはマイナスに転じることもある。

家計貯蓄率が上がらない背景には、以下の5つの要因が挙げられます。

1. 実質賃金の伸び悩みと可処分所得の低下

2. 高齢化の進展と年金生活者の増加

3. 社会保険料・税負担の増加

4. 消費行動の変化と金融リテラシーの低さ

5. 超低金利環境と投資行動の変化

家計貯蓄率が上がらないのには、様々な要因があるのですね。

これらの要因が相互に作用し、日本の家計貯蓄率を低迷させているわけですが、それぞれの要因について詳しく掘り下げて、現状の課題とその影響を分析してみましょう。

- 実質賃金の伸び悩みと可処分所得の低下

- 高齢化の進展と年金生活者の増加

- 社会保険料・税負担の増加

- 消費行動の変化と金融リテラシーの低さ

- 超低金利環境と投資行動の変化

実質賃金の伸び悩みと可処分所得の低下

家計貯蓄率が下がる最も大きな要因は、家計の可処分所得が増えないことである。日本では1990年代以降、実質賃金がほぼ横ばい、もしくは減少傾向にあり、多くの家庭が貯蓄に回せる余裕を失っている。

実質賃金が伸び悩む背景

• 長期間のデフレと経済低迷

• 非正規雇用の増加による賃金の低下

• 企業の利益拡大が賃金上昇につながらない構造

特に、物価が上昇する中で賃金の上昇が追いつかない「賃金の目減り」が進行しており、家計の余剰資金が減少している。このため、かつては収入の一定割合を貯蓄に回していた層も、日々の生活費を優先せざるを得ない状況に陥っている。

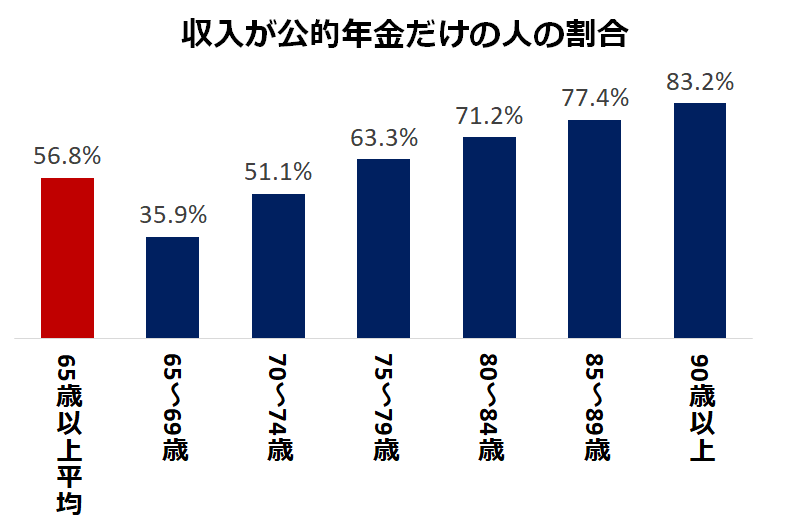

高齢化の進展と年金生活者の増加

日本の高齢化率は世界でも類を見ないスピードで進んでおり、2023年には65歳以上の人口が全体の約30%に達した。高齢化が進むことで、家計貯蓄率の低下が加速している。

高齢化が貯蓄率を押し下げる理由

• 退職後の生活費で貯蓄を取り崩す

高齢者は現役時代に貯めた資産を老後の生活費として消費するため、家計全体としては貯蓄率が低下する。

• 年金収入だけでは生活費が不足

公的年金だけでは生活費を賄いきれず、貯蓄を取り崩す割合が増加。

• 医療・介護費の増大

医療費や介護費の支出が増え、貯蓄に回す余裕が減少。

このように、人口構造の変化が家計貯蓄率の低下を招いており、今後も高齢化が進むにつれてさらに悪化する可能性がある。

社会保険料・税負担の増加

家計の可処分所得が減少している要因の一つに、社会保険料や税負担の増加がある。特に、近年は少子高齢化の影響で社会保障費の負担が重くなり、手取り収入が減少する傾向が強まっている。

社会保険料・税負担の増加の影響

• 健康保険料・厚生年金保険料の上昇

企業の負担分も含めて増加しており、家計にとって実質的な収入減となる。

• 消費税増税の影響

2019年の消費税増税(8%→10%)以降、消費支出が増え、貯蓄に回す余裕がさらに減少。

• 所得税・住民税の負担増

増税や控除の見直しにより、特に中間層の可処分所得が圧迫されている。

結果として、収入の増加が見込めない中で、税・社会保険料負担が重くのしかかり、家計の貯蓄余力が削られている。

消費行動の変化と金融リテラシーの低さ

近年、日本の消費行動にも変化が見られ、貯蓄よりも消費を重視するライフスタイルが広がっている。

消費行動の変化

• サブスクリプションサービスの普及

NetflixやSpotify、Amazon Primeなど、定額制サービスの利用が増加し、毎月の可処分所得が消費に回る割合が増えている。

• スマホ決済・キャッシュレス化の影響

クレジットカードやQR決済の普及により、支出が直感的に管理されにくくなり、貯蓄への意識が低下。

• 「貯めるより使う」価値観の広がり

特に若年層では、「老後のために貯蓄する」よりも「今を楽しむ」ことを優先する傾向が強まっている。

加えて、日本では金融リテラシーの向上が進んでおらず、計画的な資産形成ができていないことも貯蓄率低下の一因となっている。

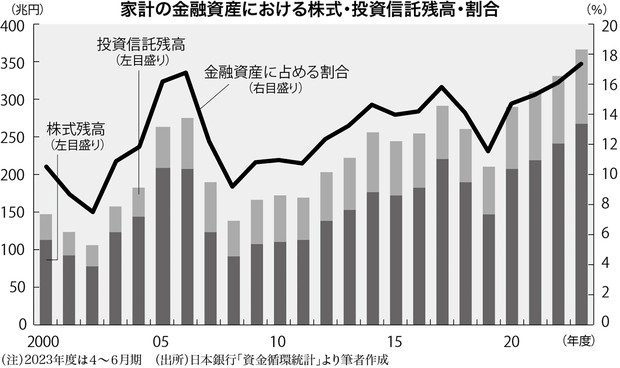

超低金利環境と投資行動の変化

日本では長年にわたり超低金利政策が続いており、銀行預金の利息がほぼゼロに等しい状況が続いている。このため、単純な「貯蓄」の魅力が薄れ、投資へのシフトが進んでいる。

低金利の影響

• 銀行預金のメリットが低下

定期預金でもほとんど利息がつかず、貯蓄のインセンティブが低い。

• リスク資産(株式・投資信託)へのシフト

NISAやiDeCoの普及により、貯蓄から投資へと資金が流れている。

• 物価上昇による実質的な資産目減り

インフレが進む中、預金をしていても購買力が低下するため、消費に回る割合が増加。

このように、従来の「貯蓄重視」の考え方が変化し、家計貯蓄率の低下を招いている。

投資へのシフトが進んでいるのは良いことですね。

そうですね。

日本もインフレに転換しておりますので、貯蓄だけしていては資産は目減りしますからね。

まとめ

- 日本の家計貯蓄率が上がらない背景には、所得の伸び悩み、高齢化、税負担の増加、消費行動の変化、低金利環境など、多くの要因が絡んでいる

- 貯蓄の減少は個人の将来不安を高めるだけでなく、経済全体の安定性にも影響を及ぼすため、対策が求められる

- 政府の適切な政策介入、賃金の適正な上昇、金融教育の強化などを通じて、家計の貯蓄余力を高める取り組みが必要

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/28573/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")