少子高齢化が進む中、祖父母世代による孫への支援が新たな資産承継の形として注目を集めています。その代表例が「教育資金贈与信託」、通称「教育信託」です。これは、祖父母が信託銀行等を通じて孫の教育資金を一括で拠出し、一定の非課税枠内で教育費に充てる仕組みです。

相続税対策としての側面もあり、2013年の制度導入以降、富裕層を中心に利用が広がりました。しかし、教育費の高騰や制度的制限、実際の支出額とのギャップなどから、「本当にこれで足りるのか?」という実務的な疑問も増えています。

「教育資金贈与信託」について、詳しく教えてください。

制度の仕組みや適用例、効果、限界、今後の展望までを包括的に整理します。

- 教育信託の制度概要と利用方法

- 教育資金はどれくらい必要か?実際のコストとの比較

- 相続・贈与対策としての位置付けと注意点

- 教育信託以外の教育資金支援手段との比較

- 教育信託の課題と今後の展望

動画解説

教育信託の制度概要と利用方法

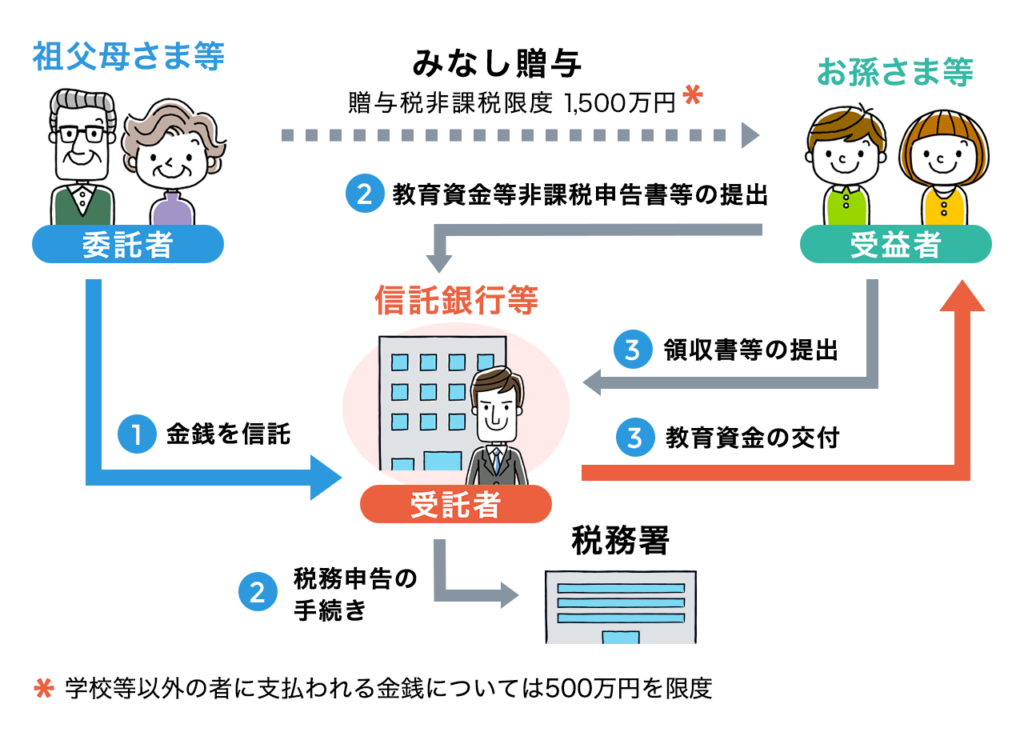

教育資金贈与信託は、信託銀行や証券会社を通じて、以下のような流れで活用されます。

● 基本的な仕組み

• 贈与者:祖父母や曾祖父母などの直系尊属(最大3人まで)

• 受贈者:30歳未満の子や孫

• 信託金額:一人あたり最大1,500万円まで非課税(学校外費用は最大500万円)

• 使途:学校教育費(授業料、入学金、修学旅行費など)、塾や習い事も一部対象

• 手続き:信託契約締結後、支払いの都度、領収書などの提出により信託口座から支出

● 活用例

• 幼稚園〜大学までの授業料、給食費、教材費などをカバー

• ピアノや英会話、スポーツクラブなどの月謝も条件付きで対象

• 海外留学費や交通費も一部認められる場合あり

信託期間中に受贈者が30歳に達する、あるいは死亡した場合、未使用残高には贈与税が課される点に注意が必要です。

教育資金はどれくらい必要か?実際のコストとの比較

教育信託の枠は最大1,500万円ですが、実際に子ども1人にかかる教育費用と比較して、充分かどうかを検証してみましょう。

● 文部科学省「子どもの学習費調査(2022年度)」より

公立コース(幼〜高まで)

• 幼稚園:約70万円(3年分)

• 小学校:約200万円(6年分)

• 中学校:約150万円(3年分)

• 高校:約140万円(3年分)

• 合計:約560万円(大学を除く)

私立コース(すべて私立)

• 幼稚園:約160万円

• 小学校:約960万円

• 中学校:約420万円

• 高校:約300万円

• 合計:約1,840万円(大学を除く)

大学進学後

• 国公立大学:約250万円〜350万円(4年間)

• 私立大学(文系):約400万円〜500万円

• 私立大学(理系・医歯薬):600万〜2,000万円超

● 教育信託との比較

• 公立中心+国公立大であれば1,500万円で十分に賄える可能性あり

• 私立フルコース+私立大学(特に理系・医歯薬)では不足の可能性大

• 留学やボーディングスクール等を視野に入れるとさらに資金が必要

教育信託は「ある程度の教育費」はカバーできるが、「フルスペックの教育投資」には不十分という評価が妥当です。

相続・贈与対策としての位置付けと注意点

教育信託は教育資金支援だけでなく、相続税対策としても利用されます。

● 相続税評価からの除外

• 教育信託に拠出された金額は、贈与時点で受贈者の資産とみなされるため、贈与者の相続財産に含まれない

• そのため、早期に信託契約を結ぶことで、将来的な相続財産圧縮に寄与

● 税務上の注意点

• 受贈者が30歳に達する前に信託を使い切ることが前提(30歳時点の残額には贈与税)

• 適用期限(現行:2026年3月31日まで)や税制改正による制度変更に注意

• 同一受贈者に複数の贈与者が重複しても、合計で1,500万円が上限(分割しても意味なし)

制度自体は節税に資するものですが、使い残しリスクや制度終了リスクへの理解と準備が必要です。

教育信託以外の教育資金支援手段との比較

教育信託以外にも、祖父母が孫の教育を支援する手段はいくつかあります。

● 通常贈与

• 毎年110万円以内での贈与なら非課税(暦年贈与)

• 目的制限がない分、使途自由

• 長期的に続ければ、結果的に教育資金も賄える

● 教育費の「直接支払い」

• 学校へ直接支払う形であれば、いくらでも贈与税は非課税(所得税法第21条3項)

• 信託を組む必要がない簡便な方法だが、支払いタイミングや方法に制約あり

● 特定教育費支援型の生命保険や学資保険

• 契約者(親または祖父母)が死亡・高度障害になった場合に教育資金が支給される

• 教育信託よりも保障性が高い一方、贈与税非課税の仕組みは使えない

信託は一括での支援・計画的な管理には優れますが、柔軟性や制度的持続性では他手段も検討すべきです。

教育信託の課題と今後の展望

教育信託は制度設計としては魅力的ですが、以下のような課題も指摘されています。

● 実務上の課題

• 領収書提出や用途制限が厳格で煩雑(実務負担が大きい)

• 使い残しによる贈与税課税リスク

• 信託口座の管理手数料(年間数千円〜)も発生

● 制度の不安定性

• 期限が延長され続けてはいるが、「2026年3月で打ち切りの可能性」も議論されている

• 富裕層優遇との批判もあり、将来的な制度縮小や見直しもありうる

● 今後の展望

• よりシンプルな“教育支援型NISA”や“子育て積立制度”への移行も検討されている

• 教育資金支援は「非課税枠の活用」から「包括的ライフプラン支援」へとシフトする可能性

特に政府が進める「相続時課税制度の見直し」との関係で、教育信託の運用に慎重さが求められます。

教育資金贈与の非課税制度は打ち切りになるのですよね?

そうですよ。

2026年3月31日までに信託された教育資金となりますので、お孫さんへの教育資金の贈与を考えている方は「一括での贈与」を検討するには良い機会です。

まとめ

- 教育信託は、祖父母世代が孫の教育資金を一括で支援しつつ、相続税対策にもなる一石二鳥の制度です

- 1,500万円という非課税枠は、公立中心の進路では十分なこともありますが、私立・海外留学・大学院進学等を視野に入れると不足する可能性も高まります

- 制度の適用には厳格な条件があり、贈与税課税リスクや期限切れの不安もあるため、「万能」な手段ではありません

- 他の贈与手段やライフプランと組み合わせながら、柔軟かつ計画的な教育資金設計を行うことが求められる

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30246/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")