長期国債、金利、インフレ。この3つは現代経済において密接に連動し、中央銀行の政策運営、政府の財政戦略、そして民間企業や個人の資金調達・投資活動にまで影響を及ぼす。長期国債は国が将来にわたって資金を調達する手段であり、金利はその資金調達コストを決定する価格であり、インフレはそれらを通じて実質的な価値を変動させる経済現象である。この三者は一見すると個別のテーマだが、実は複雑に絡み合っており、相互作用によって市場環境や経済成長の方向性を決定づける。

長期国債、金利、インフレは、どんな影響を及ぼすのでしょうか?

以下で、各側面からその関係を整理していきます。

- 長期国債の基本構造と役割

- 金利の変動とそのメカニズム

- インフレの本質と金利への波及効果

- 長期国債市場における金利とインフレの影響

- 中央銀行の役割と量的緩和の影響

動画解説

長期国債の基本構造と役割

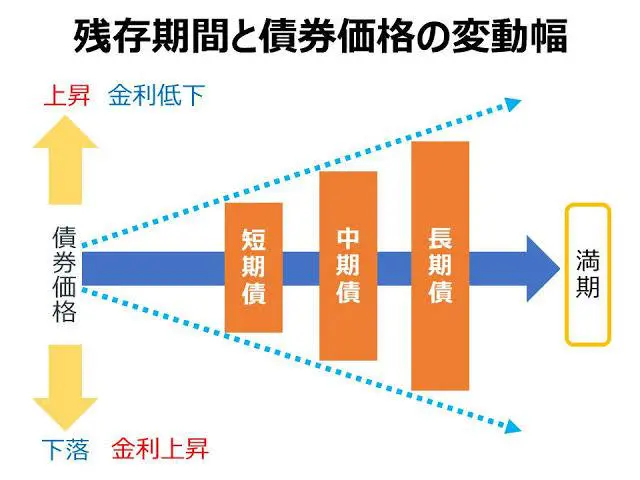

長期国債とは、償還期限が10年以上の国債を指し、政府が公共投資や財政赤字の補填などを目的に発行する。日本では10年物国債が代表的だが、20年、30年、40年といった超長期債も存在する。

国債の購入者には銀行、生保、年金基金、個人投資家などがあり、とりわけリスクを避けつつ安定的な利回りを求める機関投資家にとって、長期国債は重要な運用先だ。

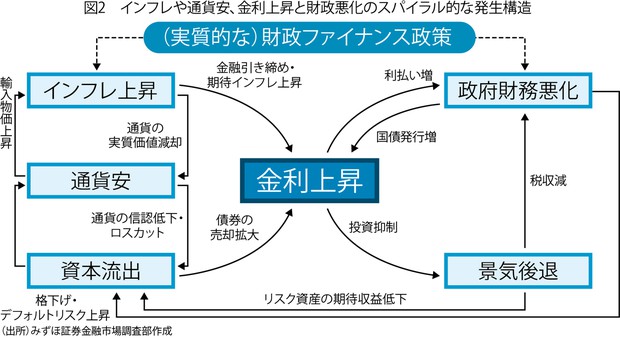

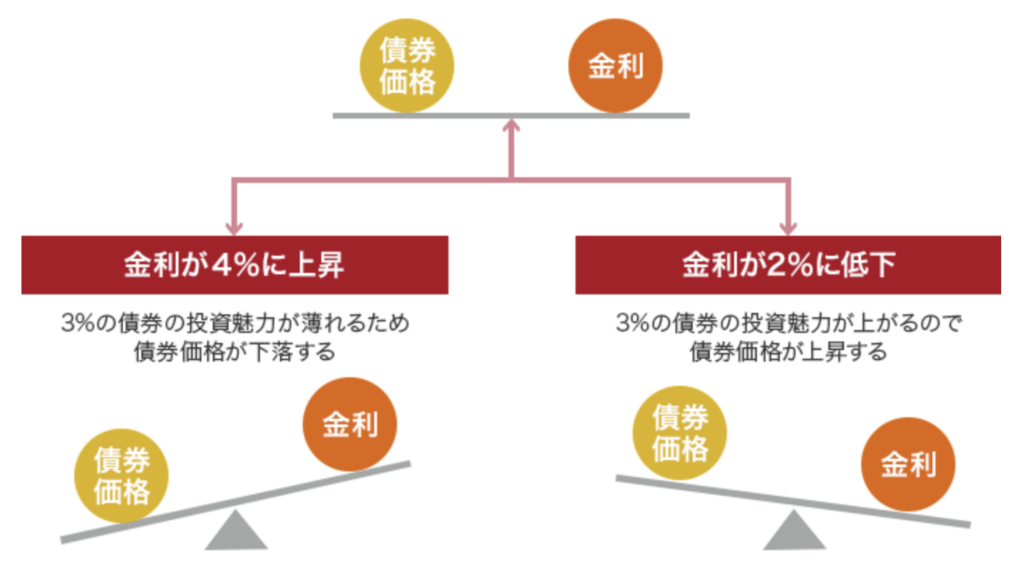

政府は国債を通じて財政支出を拡大できる一方、市場では「国の信用力」や「将来の金利動向」を見越して利回りが決まる。ここで、金利と長期国債の価格は逆相関関係にある。すなわち、金利が上昇すれば既発債の価格は下がり、金利が下がれば価格は上がる。

金利の変動とそのメカニズム

金利は経済活動における「お金のレンタル料」として機能する。短期金利は中央銀行の政策金利によってコントロールされることが多いが、長期金利は将来の経済・物価・財政状況への市場の期待によって決まる。

例えば、中央銀行がインフレ抑制のために政策金利を引き上げると、短期金利だけでなく長期金利にも上昇圧力がかかる。ただし、長期金利は単なる金利の延長線ではなく、以下のような期待の集積で決まる。

• 将来のインフレ率予想

• 将来の経済成長率予想

• 財政健全性に対する信頼度

このため、景気後退が予想される局面では、政策金利が低下しなくても市場が「将来的に利下げがある」と読んで長期金利が低下することもある。

インフレの本質と金利への波及効果

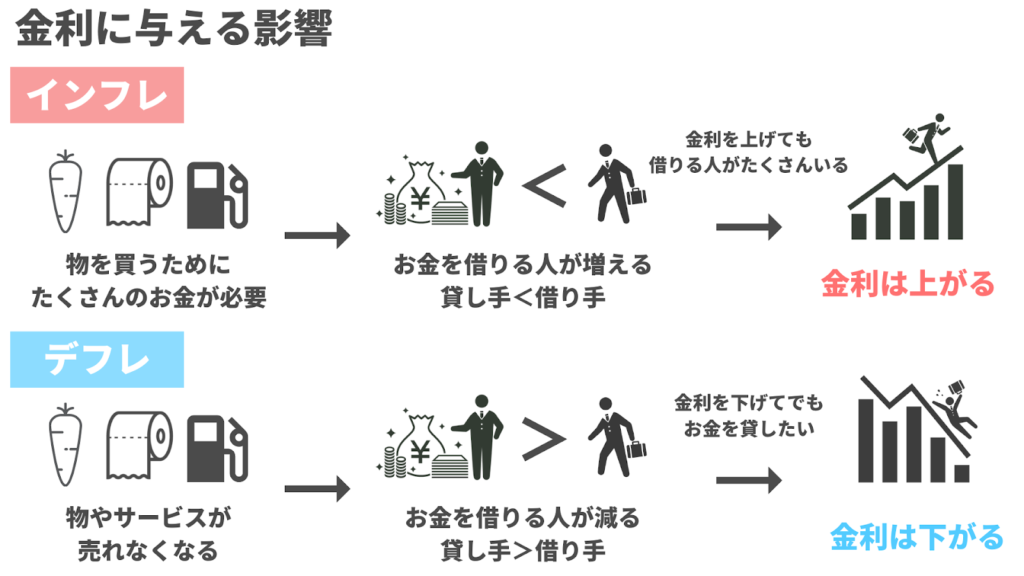

インフレとは、物価全体が持続的に上昇する現象であり、通貨の購買力が下がることを意味する。インフレが高まると、人々は将来の「実質的な価値の目減り」を避けるため、より高い金利を要求する傾向がある。

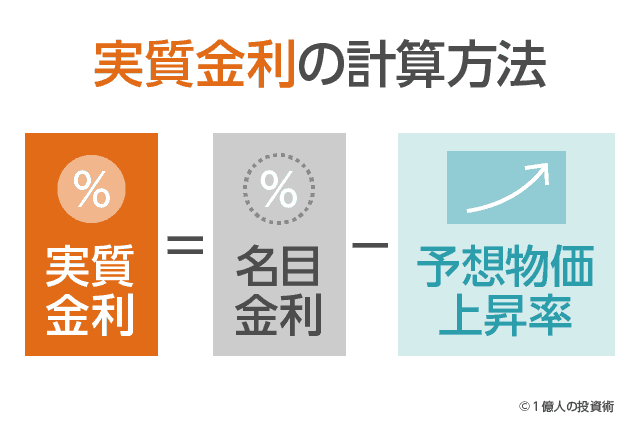

この「インフレ期待」が高まると、長期金利にも上昇圧力がかかる。債券の名目利回りは、以下のように分解できる。

名目利回り = 実質金利 + 期待インフレ率

よって、たとえ実質的な経済活動が停滞していても、インフレが進行すれば名目金利は上昇し、結果として長期国債の価格は下落する。

また、中央銀行がインフレ抑制のために金利を引き上げると、企業の資金調達コストが上がり、消費者ローンの負担も増すため、経済全体に抑制効果が波及する。このように、金利はインフレ抑制のための最も基本的な政策手段でもある。

長期国債市場における金利とインフレの影響

長期国債市場では、インフレ率の上昇は最も注意深く観察される要因の一つである。なぜなら、インフレは「実質利回りを低下させる脅威」であるためだ。

たとえば、表面利率1%の長期国債を保有していても、年率2%のインフレが続けば、実質的にはマイナスのリターンになってしまう。このため、インフレリスクが高まると、債券投資家はそのリスクプレミアムを求め、長期金利に上乗せが必要となる。

一方で、デフレ傾向が強まる場合、実質利回りが上昇するため、長期国債の魅力は相対的に高まる。これが、金利が極めて低水準またはマイナス圏にあるにも関わらず、国債に強い需要がある理由でもある。

このように、インフレと金利の見通しは、長期国債の価格形成に直接的な影響を与える。

中央銀行の役割と量的緩和の影響

中央銀行(日本では日本銀行)は、金利とインフレに対して最も強力な影響力を持つ機関である。通常、中央銀行は政策金利を操作することで短期金利を誘導し、間接的に長期金利やインフレ期待に影響を与える。

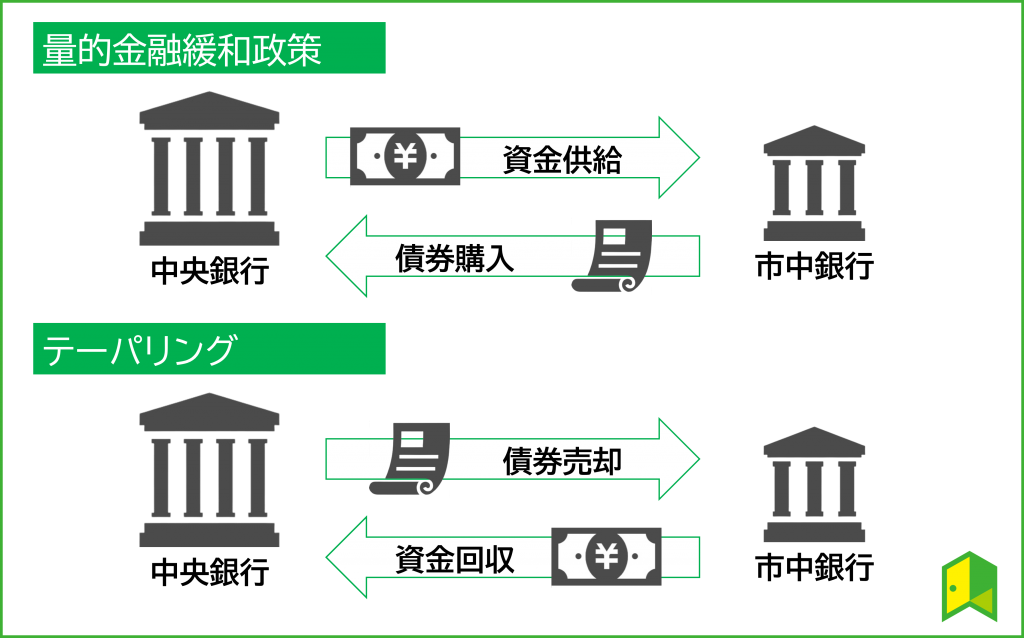

特に注目すべきは「量的緩和(QE: Quantitative Easing)」である。これは、中央銀行が長期国債を大量に購入することで、市場の需給バランスを意図的に変化させ、長期金利を低下させる政策である。

例えば、日銀は2016年から「長短金利操作(イールドカーブ・コントロール、YCC)」を導入し、10年国債の利回りを一定範囲に抑えることを目標としてきた。この政策は、政府の財政負担を軽減する反面、市場メカニズムをゆがめ、将来の「出口戦略」が困難になるリスクも孕んでいる。

さらに、過度の金融緩和はインフレを助長する恐れもある。資産価格の上昇、通貨の価値の低下を通じて、インフレ期待が現実のインフレに転化する可能性があるのだ。

長期国債、金利、インフレは、経済において密接に連動しているのですね。

金融リテラシーを高めて、これら三者の関係性を正しく理解することは、現代の経済を読み解く上で極めて重要です。

まとめ

- 長期国債、金利、インフレは、それぞれ独立したテーマのようでありながら、現実の経済においては密接に結びついている

- 長期国債の利回りは金利水準とインフレ期待によって動き、金利は中央銀行の政策とインフレの動向に依存し、インフレは通貨供給量と実体経済のバランスで決定される

- このトライアングルのバランスが崩れれば、市場は混乱し、経済成長にも悪影響を及ぼす

- 将来の金利上昇リスク、インフレ加速、財政規律の問題が同時に顕在化すれば、長期国債市場には深刻な影響が及ぶ可能性もある

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29788/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")