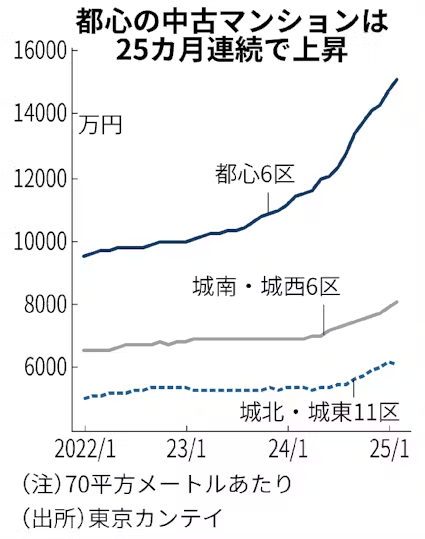

2024年後半から2025年にかけて、東京を中心とした都心部の中古マンション価格が短期間で大きく上昇しています。この現象は一時的なバブルのようにも見えますが、実際には複数の要因が重なった結果として生じており、需給バランスの構造的な変化も含まれています。特に注目されるのは、新築マンション価格の高騰、中古市場への資金流入、外国人投資家の再流入、低金利環境の持続、そしてリフォーム需要の増加といった点です。

価格高騰の理由を教えてください。

以下で価格上昇の理由を分析し、全体像を明らかにします。

- 新築マンション価格の高騰と供給不足

- 中古市場への資金流入と投資家マインドの変化

- 外国人投資家の都心不動産回帰

- 日銀の金融政策と住宅ローン金利のタイムラグ

- リノベーション需要の拡大と生活スタイルの多様化

動画解説

新築マンション価格の高騰と供給不足

2020年代に入ってから、都心の新築マンション価格は「億ション」が常態化するなど、かつてない水準に達しています。主な理由は以下の通りです。

• 建設資材費の高騰(特に鉄鋼やコンクリート、労務費)

• 人手不足による建設コストの上昇

• 再開発エリアでの地価の高騰(特に港区・千代田区・渋谷区)

• 脱炭素対応など新基準への対応コスト

その結果、新築価格と中古価格の乖離が大きくなり、「相対的に割安」と見なされた中古物件に購入需要が集中しています。2024年後半からの供給戸数の減少(着工件数の減速)も中古市場への影響を強めています。

中古市場への資金流入と投資家マインドの変化

近年、株式や債券市場の不透明感が高まる中、安定した資産として不動産への関心が再燃しています。特に以下のような資金の動きが中古市場を押し上げています。

• 富裕層や投資家のキャッシュリッチ状態からの現金購入

• インフレヘッジとしての不動産投資(実物資産としての魅力)

• 民間金融機関の住宅ローン緩和(低金利+頭金少なめの融資)

これに加え、2024年のNISA制度拡充や退職金運用層の増加により、「自己使用+資産形成」を目的とした中古マンション購入が目立っています。オーナーチェンジ物件や1LDK・2LDKなどのコンパクトタイプにも買いが集中しているのが特徴です。

外国人投資家の都心不動産回帰

2023年以降の円安持続(1ドル=150円超)と、コロナ禍の収束に伴うインバウンド回復を受けて、アジア圏を中心とした外国人投資家が日本の不動産に再び注目しています。特に以下の傾向が見られます。

• 香港、台湾、中国本土の富裕層による現金買い

• シンガポール・韓国の法人ファンドによるポートフォリオ分散

• 富裕層ビザ(投資家ビザ)を見据えた居住用購入

都心3区(港・渋谷・千代田)に加え、台東・墨田・品川などへの広がりも観察されています。以前は新築が中心だったが、今はリノベ済み中古物件や駅近築浅マンションがターゲットとなっており、価格競争を激化させています。

日銀の金融政策と住宅ローン金利のタイムラグ

2024年3月に日銀がマイナス金利を解除しましたが、実際の住宅ローン金利への影響は限定的でした。その理由には以下があります。

• 銀行間競争による金利抑制(変動金利は0.3〜0.5%水準を維持)

• 固定金利への移行は進むも、まだ2%前後と低水準

• 将来的な金利上昇懸念からの「駆け込み購入」

この結果、2024年末〜2025年前半にかけて「今のうちに買っておきたい」という心理が強まり、需要が一時的に過熱しました。また、都心部では価格上昇による「資産性重視」の購入判断が主流になっており、多少の金利上昇でも購買意欲は維持されています。

リノベーション需要の拡大と生活スタイルの多様化

中古マンションが単なる「安い選択肢」ではなく、「自分らしい住まいを実現する手段」として捉えられるようになった点も無視できません。背景には以下があります。

• リモートワーク定着による住環境への関心の高まり

• フルリノベーション済み物件への高い評価

• 新築よりも早期入居が可能な利便性

また、築20年以上の物件でも、内装・設備を刷新した「リノベ済み物件」は人気が高く、販売価格も上昇傾向にあります。これにより、中古マンションの資産価値の見直しが進み、「選ばれる商品」としての地位を確立しつつあります。

今後もマンション価格の高騰は続きそうでしょうか?

金利上昇や税制改正によって市場環境が変化する可能性もあるため、慎重な情報収集と判断が求められる局面と言えます。

まとめ

- 都心の中古マンション価格上昇は、「割安感のある中古市場への資金流入」と「インフレ、金利、国際資本移動」といった複合的要因によるもの

- 短期的には価格調整局面もあり得ますが、以下のような中長期的な要素により、一定の価格維持も期待される

- ・日本全体での住宅供給減少と人口減少の非対称性(都心集中)

- ・不動産を介した資産運用志向の定着

- ・外国人投資家の継続的な関心

- ・金利政策の読みづらさによる買いの先行

- 一方で、過熱感から「価格乖離」が起きている局面もあり、個別物件ごとのリスク評価(修繕履歴、管理体制、リセール性など)はより重要になる

著者プロフィール

最近の投稿

コラム2026年5月5日株価6万円時代における相続戦略――海外生命保険を軸にした「納税前提設計」

コラム2026年5月5日株価6万円時代における相続戦略――海外生命保険を軸にした「納税前提設計」 コラム2026年5月4日一番リーズナブルな遺言書の方法 ― 雛形と制度を活かした実践的ガイド

コラム2026年5月4日一番リーズナブルな遺言書の方法 ― 雛形と制度を活かした実践的ガイド コラム2026年5月4日日本人の新品志向が生み出す「投資の消費化」構造

コラム2026年5月4日日本人の新品志向が生み出す「投資の消費化」構造 コラム2026年5月3日アイコス合法の国──日本が「科学より空気」を信じる理由

コラム2026年5月3日アイコス合法の国──日本が「科学より空気」を信じる理由

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31240/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")