こんにちは、K2 College 編集部です。

今回は日本生命の三大疾病保障保険「ChouChou!(シュシュ)」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

どんな保険ですか?

この保険は出産、不妊治療と三大疾病を包括的にサポートするユニークな保険です。

- 日本生命は業界最大手

- ChouChou!とはどんな保険なのか

- 医療保険だけではカバーしきれない将来のお金の不安

- 迷ったら専門家へ相談するのが最短ルート

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

ChouChou!とはどんな保険なのか

契約概要

商品名(通称):ChouChou!(シュシュ)

正式名称:ニッセイ出産サポート給付金付三大疾病保障保険

契約年齢(被保険者):18歳~40歳/女性のみ

保障期間:10・15・20年

払込期間:全期払

払込方法:年払/月払

保障内容

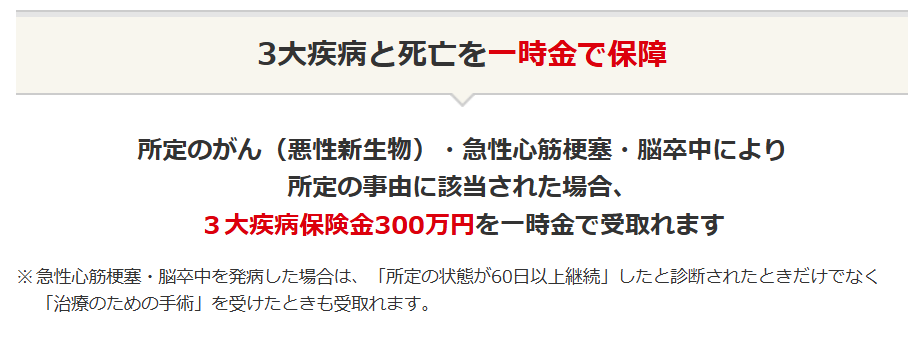

【3大疾病保険金】

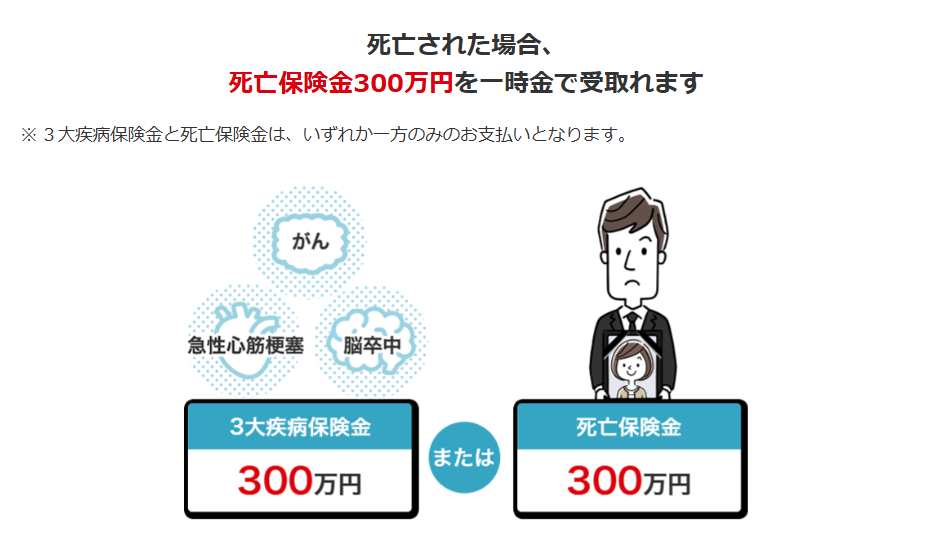

【死亡保険金】

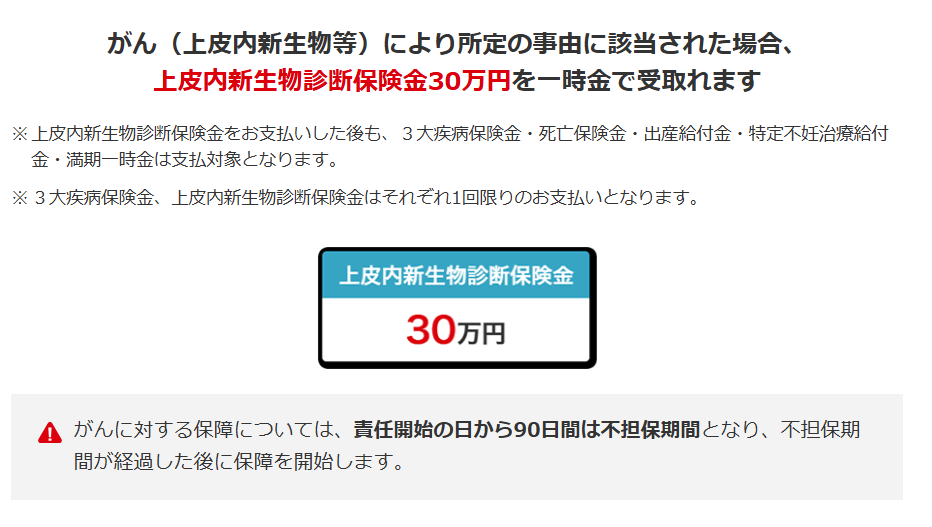

【上皮内新生物診断保険金】

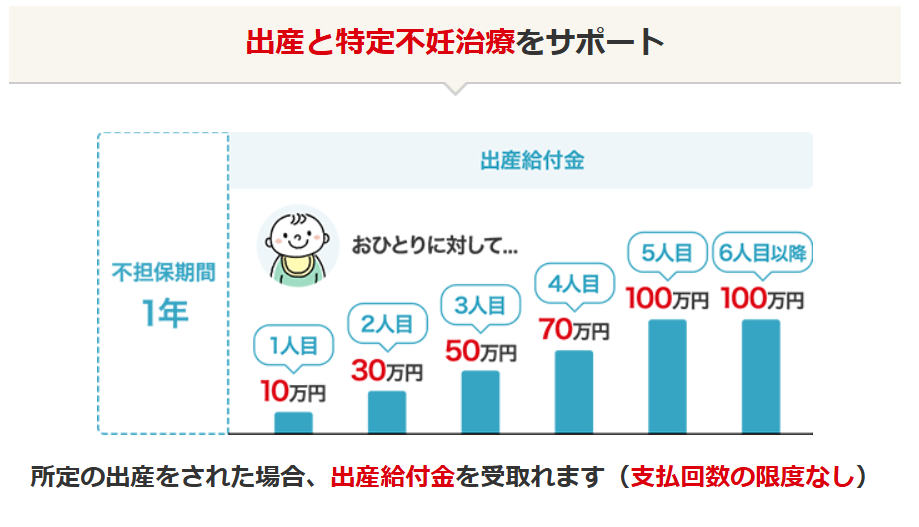

【出産給付金】

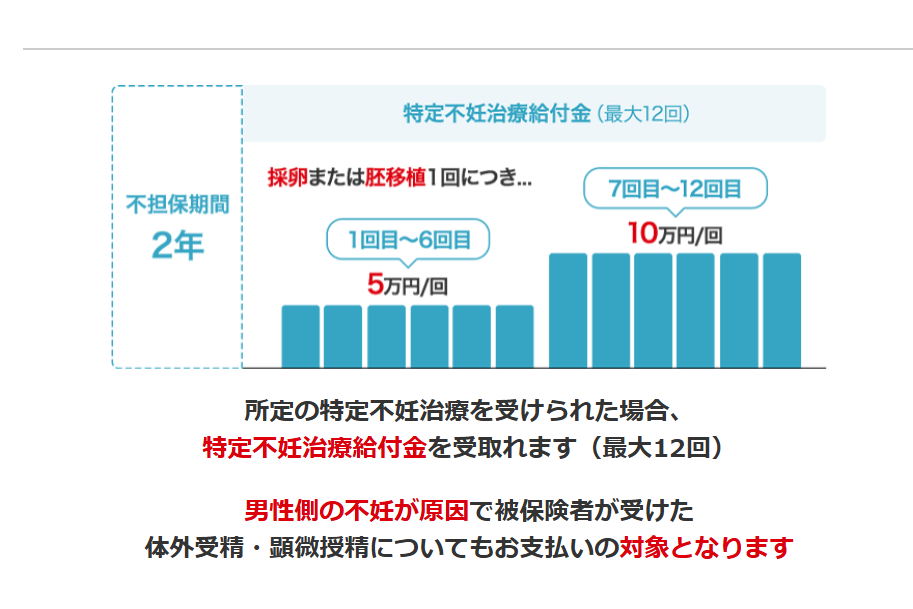

【特定不妊治療給付金】

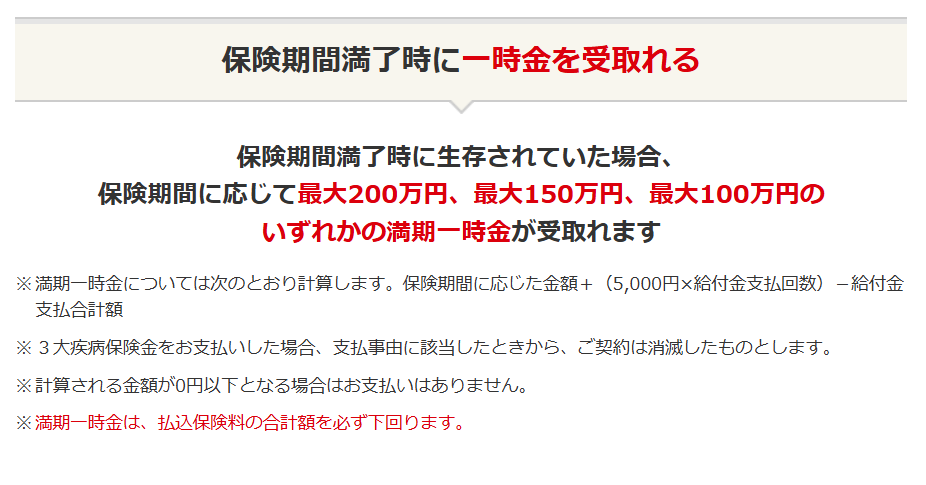

【満期一時金】

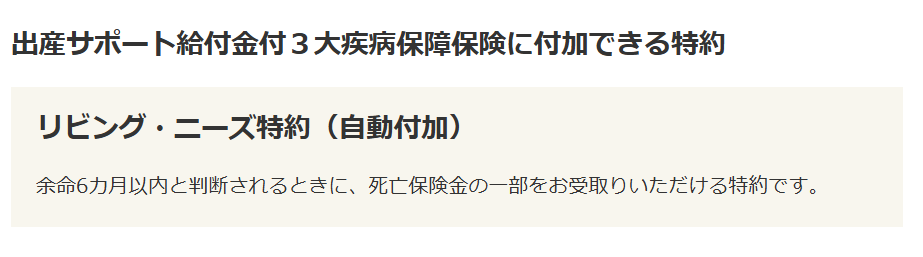

【リビング・ニーズ特約】(自動付加)

【保険料例】

商品解説

不妊治療の費用をサポートできる数少ない保険で、最大12回の治療給付は他社にはほぼない独自の強みです。さらに、出産回数が多いほど給付金が増える設計で3回目以降の給付金の伸びが大きいのも特徴です。また、3大疾病も同時にカバーできるのも魅力です。

しかし、出産給付金は契約から1年以内は対象外であり、特定不妊治療給付金は契約から2年以内は給付対象にならないため注意が必要です。また、給付金よりも治療費の方が高額になることもあります。例えば、体外受精の場合、1回30~60万円かかるといわれていますが、ChouChou!の給付金額は5~10万円のため、自己負担は大きいといえます。

また、先進医療や通院保障が弱いため保障内容が自身の医療リスクに合うか確認が必要です。

不妊治療や出産給付金だけでなく、満期時にも給付金があるのはいいですね。

満期金で元本が増える設計ではないため、払った分よりも下回るのでお得とはいえません。

医療保険だけではカバーしきれない将来のお金の不安

医療保険でカバーできるのは、あくまで「病気・ケガに対するリスク」です。しかし、実際に多くの方が不安を感じているのは老後資金・教育費・万が一の生活費といった「将来のお金全般のリスク」です。医療保険だけでこれらをカバーするのは難しく、「保障」と「資産形成」を分けて考えることが重要になっています。

近年は、「外貨建て保険」・「海外保険」・「積立型の商品」といったお金を増やすための選択肢を医療保険と併用する人が増えています。「医療保険は最低限でいいから将来のお金は別で増やしたい」という考えが一般的になりつつあります。

外貨建て・海外保険はどんなものがありますか?

海外保険の「海外積立(元本確保型プラン)」という商品であれば、15年満期で元本確保140%もしくは20年満期で元本確保160%のリターンを確保してもらいながら、S&P500指数へ積立投資ができます。

迷ったら専門家へ相談するのが最短ルート

とはいえ、保険と資産形成のバランスは自分で判断するのは難しいですよね。そこで有効なのが保険の専門家へ相談することです。専門家であれば、今の保障が足りているか、保険と積立をどう組み合わせればいいのか、外貨建て・海外保険のリスクはどこまで許容できるかなど、総合的に整理したうえで、最適なプランを提案してくれます。

「まず何を選べばいいかわからない・・・」という方こそ、無料で相談できる専門家に話を聞くと判断しやすくなります。

一度相談してみたいのですが、どうすればいいですか?

まとめ

- ChouChou!(シュシュ)はシンプルで分かりやすい医療保険

- 一方で保障が最低限のため「本当に足りるのか」を確認する必要がある

- 医療保険だけではお金の不安をカバーしきれないため資産形成を別で検討する

- 自分に合った組み合わせをしるには専門家に相談するのが最も確実

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34779/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")