2020年代後半に入り、世界は新たな制約に直面している。それは「電力不足」という、極めて原始的かつ深刻な問題である。

AI、クラウド、データセンター、量子計算、EV、自動化工場――これら最先端産業のすべては、最終的に「電気」に依存している。しかし、その供給体制は、需要の爆発的増加に追いついていない。

日本でも、AIデータセンターの急増によって、電力需給はかつてないほど逼迫しつつある。もはや電力は「安定供給されて当然の公共財」ではなく、「国家競争力を左右する戦略資源」へと変貌している。

この構造変化により、電力・エネルギーインフラは、今後10年以上続く長期投資テーマへと格上げされた。本稿では、その本質を整理する。

- ① AIデータセンターが生む“電力ショック”の正体

- ② 電力会社の地位変化 ―― 規制産業から戦略産業へ

- ③ 再エネの限界と現実解 ―― 地熱・原子力の再評価

- ④ 送配電・ガス・蓄電という“裏の主役”

- ⑤ 日本エネルギー政策の構造リスク

① AIデータセンターが生む“電力ショック”の正体

現在の電力需給を歪めている最大要因は、AI向けデータセンターである。

最新のAIデータセンターは、

・GPU数万台規模

・24時間フル稼働

・巨大冷却設備併設

という構造を持つ。一施設で中小都市並みの電力を消費する例も珍しくない。

この結果、日本でも、

・夏冬の需給逼迫

・老朽火力の限界

・送電制約

が顕在化している。

電力会社は、もはや「需要予測に基づく設備計画」という従来モデルでは対応できない。AI需要は、予測不能かつ指数関数的に増加するからだ。

重要なのは、AIブームが一巡しても電力需要が構造的に残る点である。データと計算を基盤とする社会は不可逆的に定着している。電力不足は一時的現象ではなく、「新常態」になりつつある。

② 電力会社の地位変化 ―― 規制産業から戦略産業へ

長年、日本の電力会社は「低成長・規制産業」と評価されてきた。しかし現在、その前提は崩れつつある。

主要プレイヤーである東京電力ホールディングス、関西電力、中部電力、そしてJERAなどは、

・高効率火力への更新

・再エネ統合の高度化

・原子力再稼働対応

・需給調整のデジタル化

といった複合的課題に直面している。

特にデータセンター事業者との長期電力契約は、安定収益と交渉力向上をもたらしている。需要が強い市場では、供給側の戦略的価値が高まる。電力会社は守られる存在から、産業基盤を握る存在へと立場を変えつつある。

③ 再エネの限界と現実解 ―― 地熱・原子力の再評価

再生可能エネルギーは拡大しているが、AI時代の巨大需要を単独で賄うには制約が多い。

・出力変動

・天候依存

・蓄電コスト

といった構造的課題は解消されていない。

その結果、地熱と原子力が再評価されている。地熱は24時間安定稼働が可能な国産エネルギーであり、原子力は大規模かつ低炭素電源として依然有力である。

この分野では、三菱重工業や日立製作所などの重電メーカーが技術的中核を担う。安全対策や次世代炉開発まで含め、エネルギー技術は再び国家戦略分野へ戻りつつある。

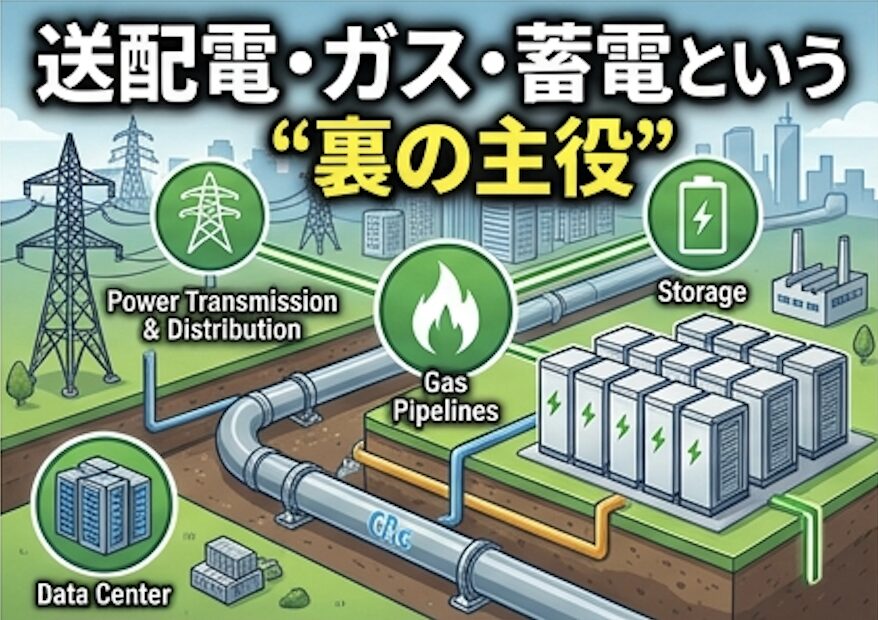

④ 送配電・ガス・蓄電という“裏の主役”

電力問題の核心は、発電量だけではない。「送る・貯める・調整する」能力がボトルネックになっている。

現在進むのは、

・送電網更新

・変電設備増強

・地下ケーブル化

・大型蓄電池導入

・ガス火力の高度化

といったインフラ再構築である。

再エネ変動を吸収する調整電源としてガスの役割はむしろ増している。高度経済成長期に整備された設備は老朽化しており、更新投資は避けられない。

半導体やAIの華やかな成長の裏で、インフラ投資は静かに拡大する。派手ではないが、長期安定収益を生む典型的テーマである。

⑤ 日本エネルギー政策の構造リスク

一方で、日本のエネルギー政策には課題が残る。

・政策の一貫性不足

・投資決定の遅さ

・国民的合意形成の難しさ

・燃料輸入依存の高さ

理想論だけでは電力危機は乗り越えられない。脱炭素・安定供給・経済合理性を同時に満たす「現実的ベストミックス」を構築できるかが鍵となる。

エネルギー政策は単なる環境政策ではなく、国家の競争力と安全保障に直結する分野である。

でも、脱炭素を優先するなら多少の非効率やコスト増は受け入れるべきでは?そこまで“現実性”を重視すると前に進まない気もします。

脱炭素の重要性は間違いありません。ただ、電力は止められないインフラです。供給が不安定になれば、産業も生活も成り立たなくなる。だからこそ、理念だけでなく“安定供給とコスト”も同時に成立させる設計が必要です。エネルギー政策は理想を語る分野であると同時に、現実を外せない分野でもあるのです。

この様なテーマが限定されている投資先もポートフォリオには入れておきたいところです。海外ではインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

AI・データ社会の進展により、電力・エネルギーインフラは経済の中枢へと回帰した。

現在進行しているのは、

・電力の戦略資源化

・原子力・地熱の再評価

・送配電投資の本格化

・ガス・蓄電の重要性上昇

という構造転換である。

これは短期テーマではなく、20年規模のインフラ再構築局面の始まりにすぎない。

電力を制する者が、AIを制する。

AIを制する者が、経済を制する。

エネルギーはもはや裏方ではない。次の時代の覇権を左右する主戦場へと変貌しているのである。

著者プロフィール

最近の投稿

コラム2026年3月21日電力・エネルギーインフラ再評価――AI時代が引き起こす「見えない資源争奪戦」の正体

コラム2026年3月21日電力・エネルギーインフラ再評価――AI時代が引き起こす「見えない資源争奪戦」の正体 コラム2026年3月20日グレタ・トゥーンベリを「祭り上げる」背景と利害関係者の思惑

コラム2026年3月20日グレタ・トゥーンベリを「祭り上げる」背景と利害関係者の思惑 コラム2026年3月20日なぜ日本人投資家はフィリピン・タイ・カンボジアなどアジア不動産に集中するのか──海外不動産投資の構造的リスク

コラム2026年3月20日なぜ日本人投資家はフィリピン・タイ・カンボジアなどアジア不動産に集中するのか──海外不動産投資の構造的リスク コラム2026年3月19日海外送金で求められる財務資料の正体──それは税務か、銀行の自己防衛か

コラム2026年3月19日海外送金で求められる財務資料の正体──それは税務か、銀行の自己防衛か

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36801/trackback

SBI・米国債券 ~SBIアセットマネジメント~")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")