日本の金融業界において、「仕組債=危険」「仕組債=悪」という極めて短絡的なレッテル貼りが横行している。しかし、この認識は本質的なリスク理解に基づくものではなく、「理解できないものへの拒否反応」「過去の失敗体験の一般化」「営業都合」という三つの要因に支配された極めて非合理的なものに過ぎない。

本来、仕組債とは「リスクを設計し、リターンを最適化するための金融工学の結晶」であり、世界の機関投資家や富裕層、ファミリーオフィスにおいては極めて標準的な運用ツールである。それにもかかわらず、日本では一部の誤った販売や理解不足を契機に、業界全体が思考停止に陥り、結果として投資家自身の選択肢を狭めている。

この構造は単なる商品評価の問題ではない。日本の金融リテラシー、営業構造、そして資産形成文化そのものの歪みを象徴している。本稿では、この問題を構造的に分解し、日本と海外の決定的な差、そして本来あるべき投資行動について論じる。

- 「仕組債=悪」となる思考停止の正体

- 営業構造が生む「売らない理由」の正当化

- 日本市場を歪めた“上昇相場の成功体験”

- 海外との決定的な差:設計する投資 vs 祈る投資

- ガラパゴス化の本質と投資家の取るべき行動

「仕組債=悪」となる思考停止の正体

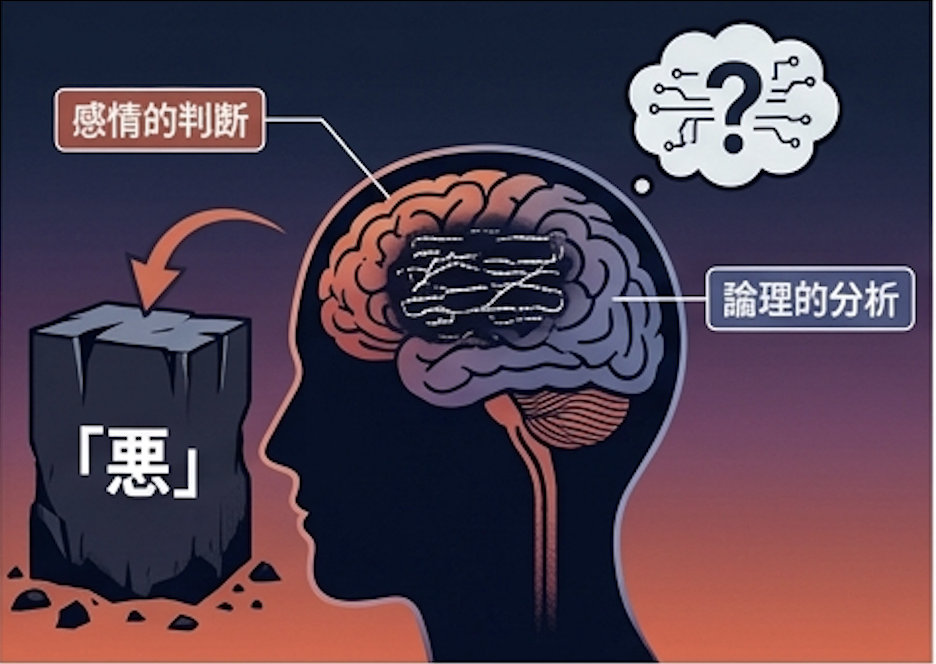

まず前提として、日本の証券マンの多くは「理解できないものを否定する」という極めて原始的な思考パターンに陥っている。

仕組債は、デリバティブ(オプション)と債券を組み合わせた商品であり、そのリターンは「どの条件で」「どの範囲で」「どの期間で」決まるかという設計の問題である。しかし、この設計思想を理解せず、「元本割れの可能性がある=悪」と短絡的に結論付ける。

さらに問題なのは、過去の金融危機時の損失体験をそのまま現在に当てはめる点である。たとえばリーマンショック時に仕組債で損失が出たという事実はあるが、それは「商品設計」「タイミング」「マーケット環境」の複合要因であり、仕組債という枠組み自体の否定にはならない。

にもかかわらず、日本では「一度損した=永遠に悪」という極端な一般化が起きる。これは投資ではなく、単なる感情論である。

営業構造が生む「売らない理由」の正当化

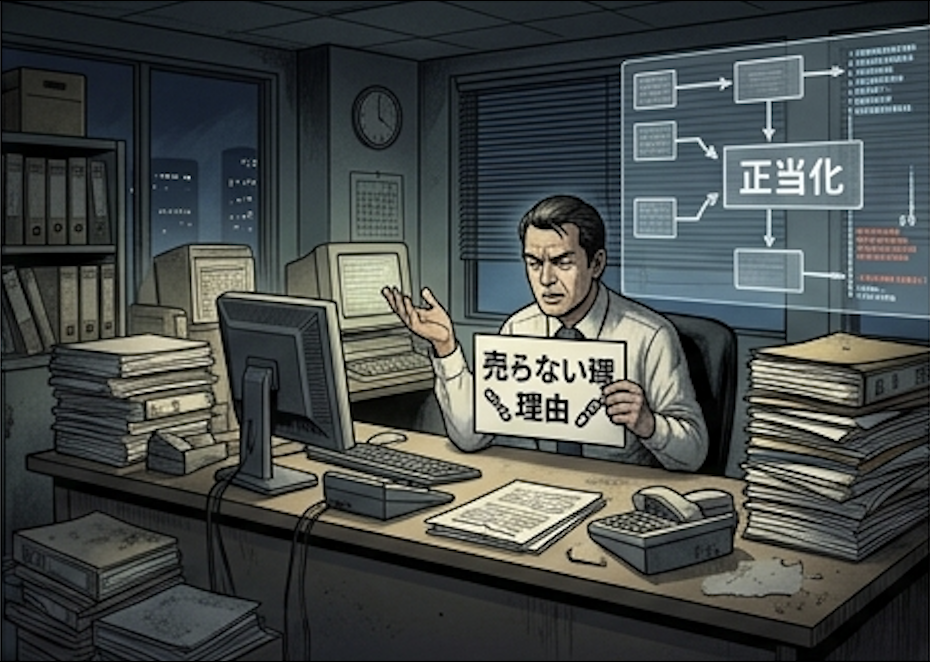

もう一つの本質は、証券マンの営業インセンティブである。

日本の多くの証券会社は、投資信託やラップ口座など「継続課金型の商品」を収益の柱としている。一方、仕組債は一括販売であり、販売後の手数料収益が限定的であるケースが多い。

つまり、「売りにくい」「儲からない」商品である。

その結果、営業マンはこう考える。

・売りにくい → 説明が面倒

・儲からない → 優先順位が低い

・理解が必要 → 教育コストがかかる

そして最終的に「リスクが高いからやめた方がいい」という“顧客のため”という建前に変換される。ここに日本特有の「善人営業」の歪みがある。

本質は単純で、「売りたくないから否定している」だけである。

日本市場を歪めた“上昇相場の成功体験”

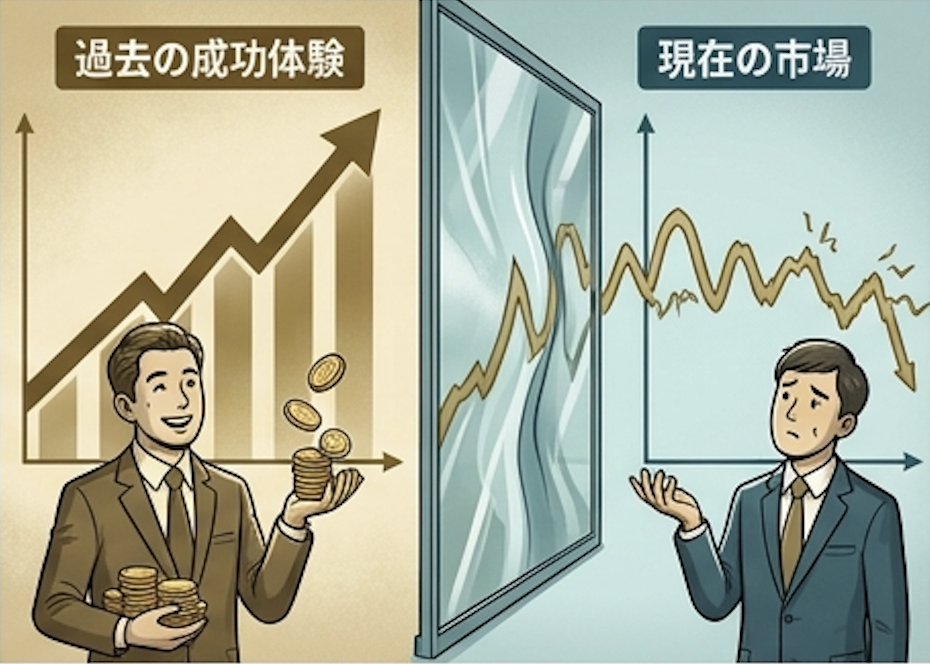

さらに、日本の投資家心理を歪めたのが、過去10〜15年の米国株の上昇である。

特に、いわゆるFAANGを中心としたテック株の上昇は、「何も考えずに持っていれば儲かる」という錯覚を生み出した。

この成功体験は強烈である。

・分散不要

・リスク管理不要

・出口戦略不要

という誤った認識を広げた。

しかし、これはあくまで「特定の時代の特殊環境」であり、永続する前提ではない。本来の投資とは、上昇相場だけでなく、横ばい・下落局面も含めて設計するものである。

仕組債はまさにそのためのツールであり、

・一定範囲内なら利回り確保

・下落耐性を設計可能

・満期時のキャッシュフローを確定できる

といった特徴を持つ。

つまり、仕組債は「上昇一本足打法」の対極にある、極めて合理的なリスク管理手段なのである。

海外との決定的な差:設計する投資 vs 祈る投資

海外の機関投資家やファミリーオフィスでは、仕組債は極めて一般的な存在である。

その理由は明確で、「リスクとリターンを設計できる」からである。

例えば、

・S&P500が±30%の範囲なら年10%を得る

・一定水準を割らなければ元本維持

・上昇の一部を放棄してクーポンを得る

といったように、投資家自身の目的に合わせてリスクをカスタマイズする。

ここで重要なのは、「市場に賭ける」のではなく、「市場の動きを前提に設計する」という発想である。

一方、日本はどうか。

・上がるか下がるか

・当たるか外れるか

・長期で持てば勝つ

という極めて単純な二元論に支配されている。

これは投資ではなく、もはや“祈り”に近い。

この差こそが、日本と海外の資産形成の決定的な差を生んでいる。

ガラパゴス化の本質と投資家の取るべき行動

この問題の本質は、日本の金融業界が「顧客のための最適解」を提示する構造になっていない点にある。

・規制による商品制限

・営業都合による歪み

・リテラシー教育の欠如

これらが組み合わさり、日本の投資家は「選択肢を与えられない状態」に置かれている。

結果として、

・低利回りの商品に資金が滞留

・インフレに負ける資産構成

・グローバル機会の逸失

という構造的な損失が発生している。

だからこそ、リテラシーの高い投資家が取るべき行動は明確である。

「日本の中で選ぶ」のではなく、「世界で選ぶ」。

具体的には、

・海外の金融機関を活用する

・仕組債やデリバティブを正しく理解する

・通貨・地域・商品を分散する

といった行動が必要になる。

でも、“世界で選ぶ”となるとハードルが高すぎませんか。多くの人にとっては現実的ではない気もします。

確かにハードルは上がります。ただ問題は、“難しいかどうか”ではなく、“それをしない場合の機会損失”です。すべてを海外にする必要はありませんが、視点を外に持つだけでも選択肢は大きく広がる。重要なのは、国内だけで完結する前提を一度疑うことだと思います。

AIがあるので英語なんて出来なくても問題ないですし、海外ではインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

仕組債を「悪」と断じる日本の金融業界の風潮は、リスク管理の放棄であり、同時に思考停止の象徴である。

本来、投資とはリスクを避けることではなく、「理解し、設計し、コントロールすること」である。仕組債はそのための有力な手段の一つに過ぎない。

それを理解できない、あるいは理解しようとしない構造こそが、日本の金融業界のガラパゴス化の本質である。

そしてこの構造の中に留まる限り、投資家は永遠に「与えられた選択肢」の中でしか動けない。

だからこそ重要なのは、

・情報を疑うこと

・構造を理解すること

・そして世界基準で判断すること

である。

仕組債が良いか悪いかではない。

「理解して選べるかどうか」こそが、投資家としての本質的な分岐点なのである。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37653/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")