こんにちは、K2 College 松本です。

今回は明治安田生命の米ドル建一時払養老保険を解説します。

保険の担当者に相談すると「これが一番増える」と言われたので契約しようと考えています。

確かに日本の一時払外貨建保険の中ではトップクラスですが、もっと利回りの高い運用方法もあるので、商品解説と併せて確認してください。

- 動画解説

- 明治安田生命は日本で初めて設立された保険会社

- 10年満期の一時払養老保険

- 返戻率は10年で142%、実質利回りは3.7%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,047営業所(2021年4月1日時点)

総資産:42兆6,852億円(2021年3月末時点)

保有契約高:67兆9,840億円(2021年3月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

1,069.1% (2021年3月末時点)

歴史が長い会社は安心できますね。

CMでも有名ですし、認知度は十分ですね。

また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

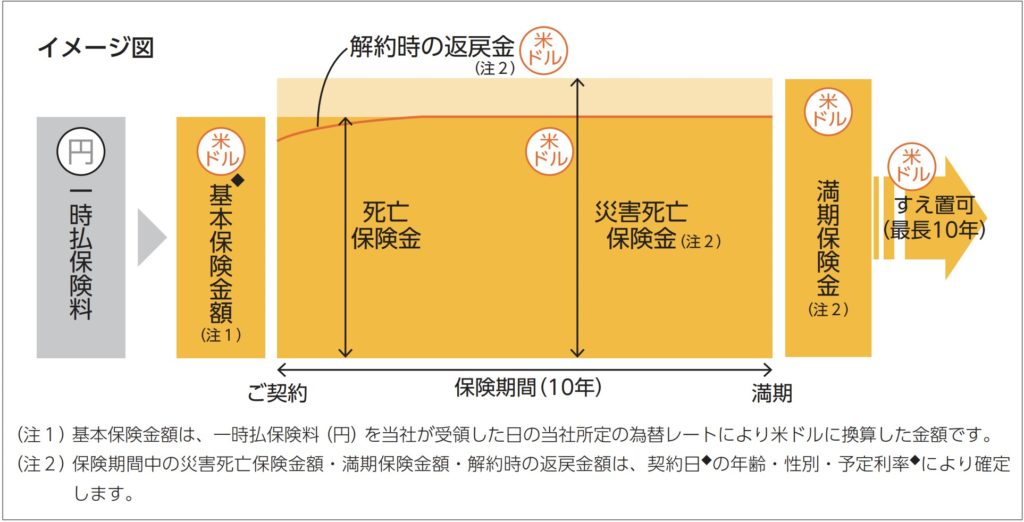

10年満期の一時払養老保険

契約概要

商品名:米ドル建一時払養老保険

正式名称:5年ごと利差配当付一時払特別養老保険(指定通貨建)

契約者年齢:満18歳〜満85歳

被保険者年齢:0歳〜満85歳

保険期間:10年

払込期間:一時払

払込頻度:一時払

運用通貨:米ドル

予定利率:契約時の利率で10年間固定(毎月2回更新)

最低保険料:100万円

保障内容

- 被保険者が死亡した時は、基本保険金額を死亡保険金としてを受け取れます。

- 被保険者が災害死亡時は、災害死亡保険金額(=満期保険金)を受け取れます。

- 何事もなく満期(10年後)を迎えると満期保険金額を受け取って契約終了です。

商品解説

外貨建(米ドル)の一時払養老保険です。

保険期間(10年)中の死亡保障と貯蓄機能があり、健康状態に関係なく誰でも加入できます。予定利率は契約日時点の積立利率が10年間適用されます。

死亡したときは最低でも保険料と同等の金額が受け取れるならいいですね!

そうですね。あとは本来の目的である貯蓄性の部分です。

次のチャプターで実際にどれくらい受け取れたり、増えていくのかを確認していきましょう。

返戻率は10年で142%、実質利回りは3.7%

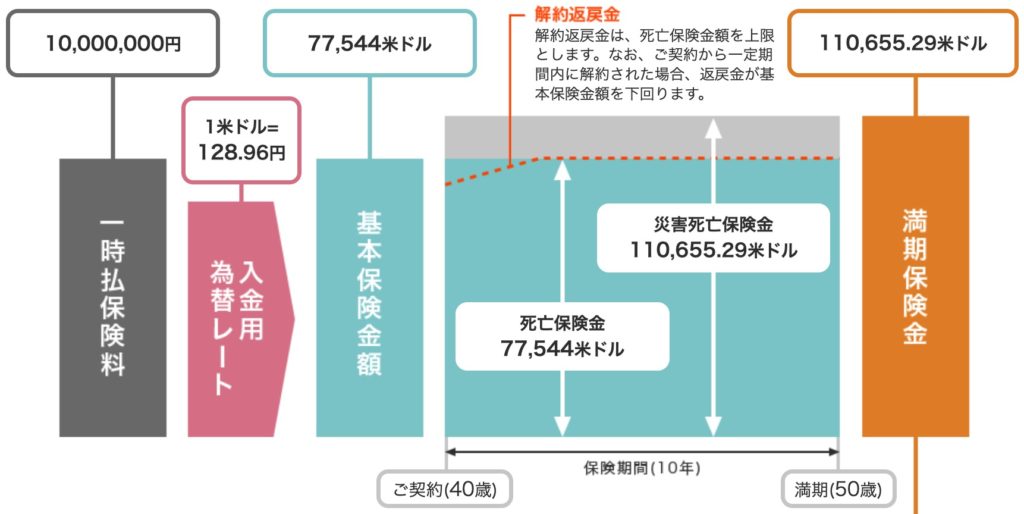

実際の契約例を見ていきましょう。

契約例

契約年齢:40歳 男性

保険期間:10年

払込期間:一時払

払込頻度:一時払

運用通貨:米ドル

予定利率:4.15%(2023年1月16日時点)*1

保険料:1,000万円

*1 2022年11月16日時点の予定利率は5.2%

保険料:USD 77,544

<解約返戻金と返戻率の推移>

1年後(41歳):USD 77,233(99%)

2年後(42歳):USD 77,544(99%)

5年後(45歳):USD 77,544(99%)

8年後(48歳):USD 77544(99%)

10年後(50歳):USD 110,655(142%)

USDベースで10年間の実質利回りを計算すると、

10年後(50歳):3.7%

となります。

10年以内に解約した場合は支払った保険料が戻ってくるだけです。実際には為替交換手数料がかかるので、日本円で受け取ると約4万円ほど元本割れします。10年間は確実に引き出さない資金でやらないと意味がなくなってしまうので、注意してください。

前回、記事を更新したのは2022年11月でしたが、そのときの予定利率は5.2%でした。現在(2023年1月16日〜1月31日)の予定利率は4.15%とだいぶ下がりましたね。米国政策金利は変わってないのにこれだけ下がっているのは、保険会社側で調整をしているのがよく分かりますね。

政策金利がそのままなのに予定利率が下がっているのは何故でしょうか?

確実なことは分かりませんが、為替の変動に合わせて調整しているのか、人気が出てきたから少しずつ予定利率を下げて保険会社の利益を取りやすくしているのかもしれません。

ちなみに海外固定金利商品であれば10年後の返戻率は154%くらいありますし、毎年利息だけ引き出したり一部引出もできる柔軟性があります。どちらが良いのかは一目瞭然ですね。

契約はしない。既に契約している人は個別相談してください。

同じ米ドルであれば『海外固定金利商品』の方が返戻率も高く流動性もあるので、そちらを選択した方がいいでしょう。

海外固定金利商品を始めたい場合はどうしたらよいのでしょうか?

まずは下記の直接相談(無料)よりお問い合わせください。詳しい日本語資料を読んで頂いて、ご希望のシミュレーションをお作りしますので契約したいプランを決めてください。その他保険の見直しなどもご希望であればアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では貯蓄系保険(終身保険、個人年金、養老保険)はやめよう

また積立による資産形成や教育資金準備が目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5485/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")