こんにちは。K2 Collegeの半野です。

今回は海外不動産投資第2弾ということで、フィリピンのマニラの話をします。皆さん、フィリピンにはどんなイメージがあるでしょうか。先日「ルフィー」と呼ばれる人間が犯罪に関わっているということで日本に強制送還され、話題にもなりました。刑務所でスマホが自由に扱えるなど、日本から見れば信じられないようなことが多いです。今回もあくまでも参考情報として考えてください。

- 不動産価格は高騰

- 不動産投資をバックアップするフィリピンの強み

- 価格とインカムゲインをチェック

- 購入するなら売却益(キャピタルゲイン)狙いになりそう

不動産価格は高騰

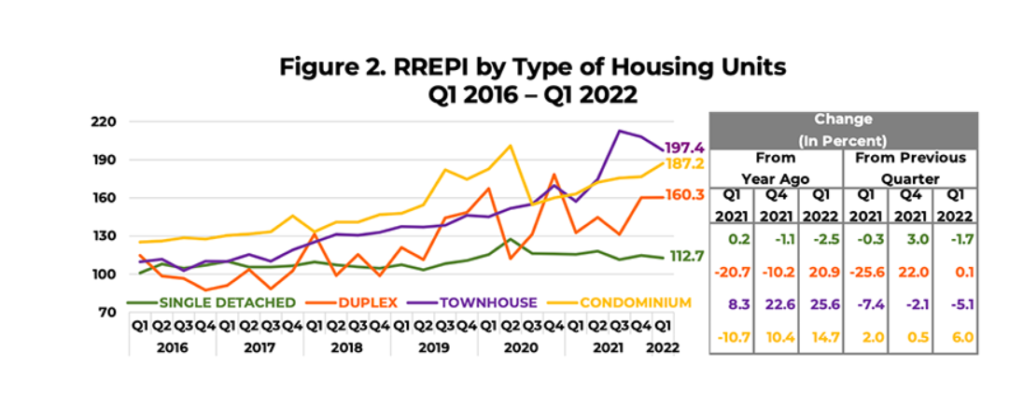

タイ同様、フィリピンでも外国人の土地保有は禁止されています。そのため不動産投資の対象となるのはコンドミニアム。日本人向けによく出てくるのが、首都マニラやセブ島のコンドミニアムです。コンドミニアムですがバンコクの時と同様に、プール・ジム付き、さらに家具など諸々付与される、日本でいえば高級マンションが対象となります。下のグラフはコンドミニアム価格推移をあらわしたもの。2016年からのデータです。コロナの影響で2020年に一時落ち込みますが、2022年現在回復しています。不動産価格は今後も上昇しそうですね。

2016年Q1 129

2022年Q1 187.2

ただし、マニラと一言で言ってもエリアによって、当然コンドミニアムの価格が大きく変わってきます。東京や大阪でも住んでいるエリアで大きく異なりますよね。それと同じです。マニラの場合、メトロマニラという首都圏でくくるのが一般的。大まかなエリアを示した地図がこちら

経済の中心地ということで有名なのが、マカティと呼ばれるエリアです。ビジネスの中心地となっており、近代的なオフィスビル、ショッピングモール、そしてコンドミニアムと高層ビルが立ち並んでいます。東京の丸の内をイメージすれば分かりやすいのではないでしょうか。不動産価格もここが一番高いです。

不動産投資をバックアップするフィリピンの強み

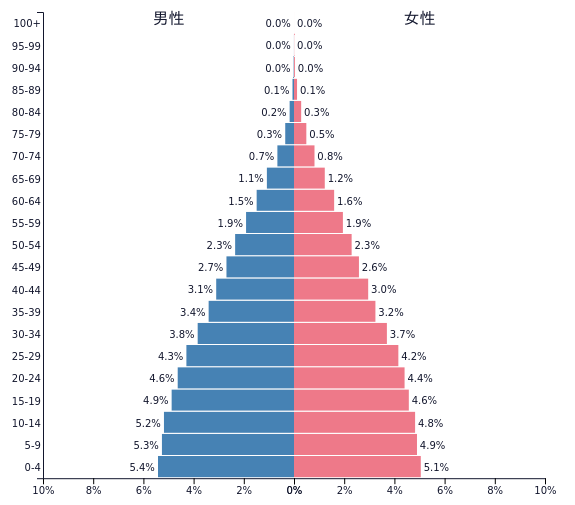

ご存じの方もいるかもしれませんが、不動産投資をする場合、その国の実情も抑えておく必要があります。今後経済的に発展していくのかどうか、人口がどうなるのかなどです。前回のタイの場合、詳しく話しませんでしたが、実はタイは高齢化社会が進んでいます。地政学的にはASEANの中心地に位置するという強みがあるため、製造業などが海外から入ってきますが、今後労働人口が減少することが予想されます。日本と異なるのは、お隣のミャンマーやラオス、カンボジアからの移民を受け入れて労働力を補っていること。カフェや工事現場などで働く移民が多いのです。一方日本同様の島国フィリピンはどうでしょうか。まず人口構成です。こちらが人口ピラミッド。

人口ピラミッドを見てもらえれば分かる通り、今後人口が増え続けると予想されます。フィリピンの人口ボーナスのピークが2030年と言われていますが、このグラフを見る限り、まだまだ人口が増え続けることになりそうです。少なくともここ10年は経済的にも、産業的にも大きく発展していくでしょう。日本の高度成長期に似ていますね。さらにGDPの伸びがまだまだ期待できるということ。

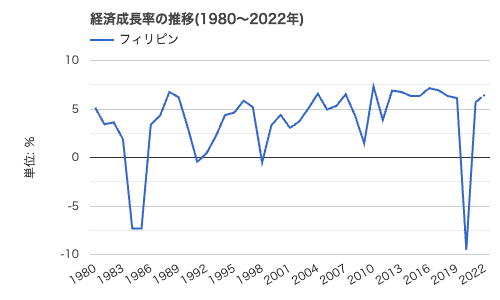

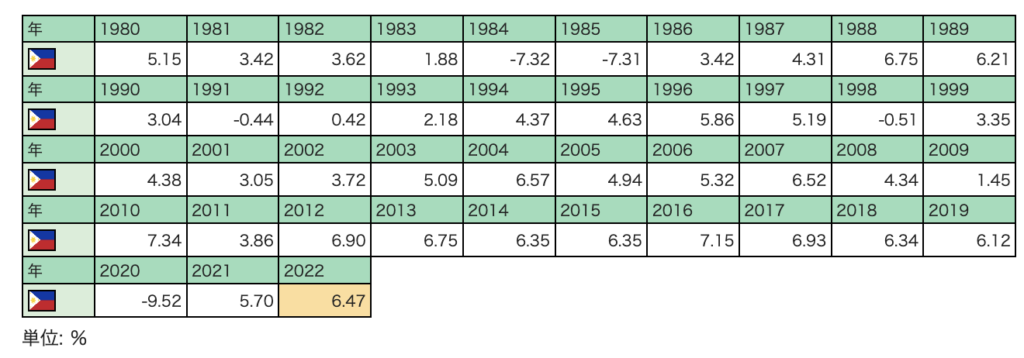

2022年GDPはつい先日、7%を超えたとの発表がありました。今後の人口の伸び方、さらにはASEANの経済成長が今後見込まれていることを考えると、GDPは今後も伸びていくことが期待できます

フィリピンって発展する可能性がこれだけ大きかったんですね!

不動産投資をする場合も、その地域や国の経済状況や人口を確認することは重要ですから、必ず確認しておいてください。

価格とインカムゲインをチェック

次にコンドミニアムの価格をチェックしてみましょう。某サイトから抽出した金額です。もちろんエリアによって価格は変わってきます。 ※1 PHP(フィリピンペソ) =約2.5円で計算

マラテエリア(地図上ではマニラ市の海外沿いのエリアとなる)

21.6㎡ 1,170万円 (4,680,000PHP)

パサイ

45㎡ 1,223万円 (4,893,000PHP)

オルティガス

28㎡ 1,760万円 ( 7,040,000PHP)

41㎡ 2,179万円 ( 8,753,000PHP)

ケソン

47㎡ 2,405万円 (9,619,586PHP)

マカティ

45㎡ 3,386万円 (13,545,280PHP)

33㎡ 2,802万円 (11,209,000PHP)

次に気になるのが、家賃収入(インカムゲイン)です。日本の業者さんの記事を読んだりすると、グロスで、リターンが約7%取れますといったような話もありますが、データが古いと思います。なので独自に調べてみました。エリアでデータがバラバラになりますから、一番わかり易いマカティエリアでチェックしましょう。

※Dotproperty.comから抜粋

10年前に完成したコンドミニアムと5年前に完成した人気のコンドミニアムの価格と賃料です。中央価格を示しています。

最初のコンドミニアム

約53㎡ 2,858万円(11,433,081PHP) 家賃 114,267円 (45,707PHP)

2番目のコンドミニアム

約47㎡ 2,215万円 ( 8,862,146PHP) 家賃 78,872円 (31,549PHP)

このエリアの中央価格ですが、データから計算したものがこちら。

マカティエリア中央値

53㎡ 3,351万円(13,406,721PHP) 家賃 155,900円 (62,362PHP)

これでリターンを出してみます。それぞれ4.8%、4.3%、5.6%となります。グロスで4%〜6%がこのエリアのインカムゲインによるリターンと考えると分かりやすいですね。もちろん物件や場所により異なってきますが、中心地マカティでこのぐらいというのは感覚的にあっている感じがします。

銀行ローンですが、外国人でも融資を受けることは可能なようです。金利が大体6−7%程度、返却期間は10年というのが多いようです。インカムゲインを狙うのであれば、ローンはあまりおすすめできないですね。

おまけ

これはネットで調べても出てきませんが、こういう話をよく聞きます。『バンコクで部屋を借りる場合、マニラと比較してコストパフォーマンスがよい』バンコクは安く良い部屋が借りられる、マニラは少し高目の家賃を払わないと同じレベルの部屋が借りられない、オーナーから見れば、マニラの方が家賃が高く設定できるということ。つまりマニラの方がインカムゲインを得られる可能性が大きいということになります。また業者によってはAirBNB代行サービスも請け負っているようです。タイでは規制が厳しいせいか、バンコクでそういうサービスを打ち出しているところがありません。そのため短期滞在の法的規制が緩いということが考えられます。

コンドミニアム価格は日本ほどは高くないので、一括で払えるのであれば一括のほうが良さそうですね。銀行ローンだと組む金利がネックになりそうです。

そうですね。マニラ首都圏の中心部でも東京より安いので、一括で購入できるのなら、そのほうがいいですね。

購入するなら売却益(キャピタルゲイン)狙いになりそう

発展し続けている東南アジアの国の1つということで、コンドミニアムの人気はまだまだ盛んです。今後も様々なコンドミニアムの計画が出てくることが予想されます。もし購入するのであれば、以下の点には注意が必要です。

・プレビルドなので、万が一完成しなかった場合のリスクを事前に確認する

・銀行ローンの金利が高いので、出来るだけローンは避けること

・現地のデベロッパーの情報は業者の話だけでなく、自分でもチェックすること。

・デベロッパーは信頼できる大手であることがポイント

海外の不動産を書類処理から購入手続きまでを全部自分で行うというのは、なかなか大変なものがあるので、業者に一任する形になるでしょう。それでも情報はできるだけ自分できちんと確認するようにすることです。また現地で物件を視察することも忘れずに。不動産購入で渡航費用がもったいないという発想はやめましょう。現地に足を運び、自分で確認することが一番重要なのですから。

まとめ

- 不動産価格は上昇しているが高騰気味

- フィリピン自体は今後も当面発展していく

- インカムゲインでのリターンはなかなか取りづらいので、キャピタルゲインを狙う

- 現地視察を含めて、自分で情報を確認すること

お金を増やす方法は様々です。ご自身のニーズに合った方法を選択して効率的に資産を増やして行きましょう。ご相談は、こちら(無料相談)から連絡ください。

著者プロフィール

-

タイ在住。

2023年、海外IFAから海外投資アドバイザーとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2023年6月22日一括投資でも投資の考え方を変えてはいけない

コラム2023年6月22日一括投資でも投資の考え方を変えてはいけない コラム2023年6月21日株価が上昇中ですが投資には注意

コラム2023年6月21日株価が上昇中ですが投資には注意 コラム2023年6月20日仮想通貨取引所FTXの破綻とは

コラム2023年6月20日仮想通貨取引所FTXの破綻とは 海外不動産2023年6月19日海外不動産投資の魅力と問題点

海外不動産2023年6月19日海外不動産投資の魅力と問題点

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11110/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")