こんにちは。K2 College大崎です。

先般の記事では、アクサ生命 変額保険「ユニット・リンク」では資産形成はせず、解約や払込済に変更して、より条件の良い商品で運用した方が良いことをお伝えしました。

「ユニット・リンク」は払込保険料から保険契約に必要な費用を控除した金額を運用資金としておりましたので、資産効率が悪かったですね。

そうですね。

しかも、運用先の投資信託がそこそこ信託報酬を取るので、それであればインデックスファンドで投資した方が良かったです。

今回は、アクサ生命「ユニット・リンク」を『インデックス型海外終身保険』と比較してみます。

同じ支払い保険料で死亡保険金はどれくらい違うのか、確認してみてください。

なお、『インデックス型海外終身保険』については、『インデックス型海外終身保険』でS&P500インデックスの運用リスクを回避するの記事で目を通しておいてください。

- 「ユニット・リンク」の運用実績シミュレーション

- 『インデックス型海外終身保険』運用実績シミュレーション

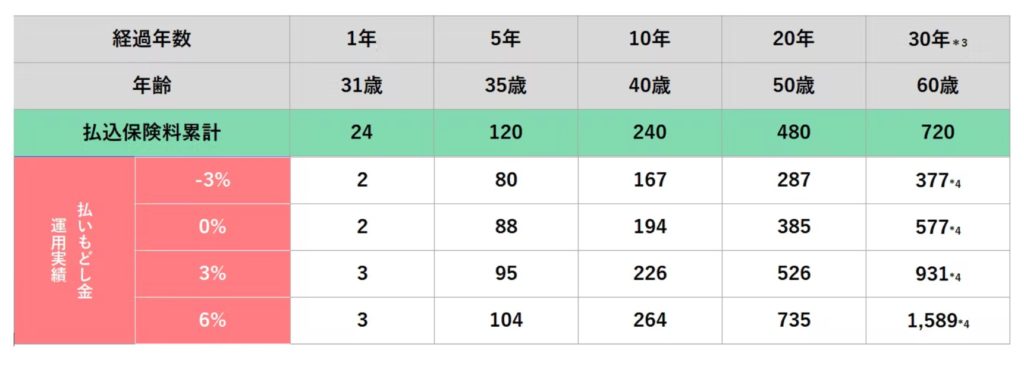

「ユニット・リンク」の運用実績シミュレーション

【条件】

「ユニット・リンク」主契約のみ契約

30歳・男性

月払保険料:20,000円

保険料払込期間:30年満了

【死亡保険金】

基本保険金額:931万円

経過年数:10年(6%運用):死亡保険金931万円

経過年数:20年(6%運用):死亡保険金931万円

経過年数:30年(6%運用):死亡保険金1,589万円

※経過年数:30年(6%運用)以外、死亡保険金は931万円にしかならない

【解約返戻金】

経過年数:10年(6%運用):264万円(約1.1倍)

経過年数:20年(6%運用):735万円(約1.53倍)

経過年数:30年(6%運用):1,589万円(約2.21倍)

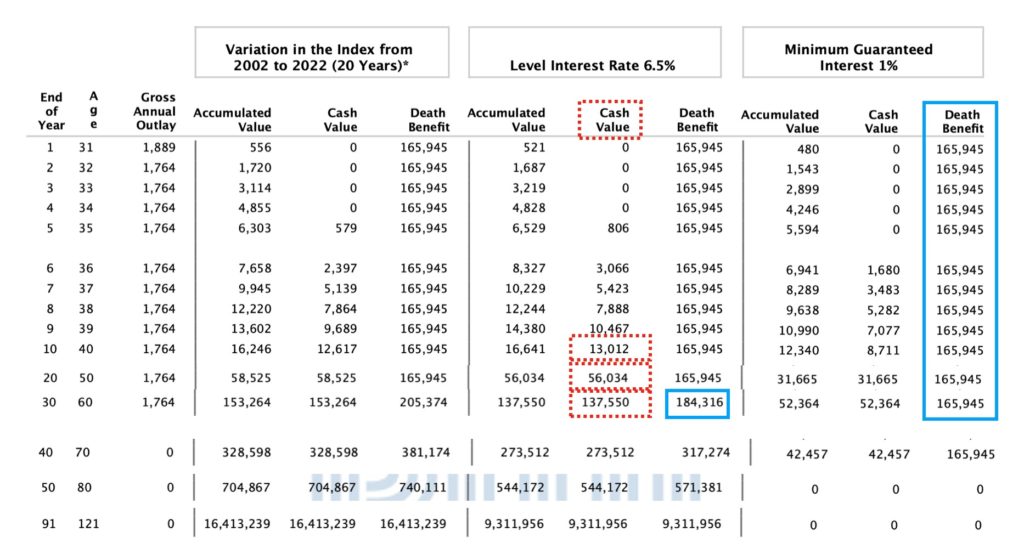

『インデックス型海外終身保険』運用実績シミュレーション

【条件】

「ユニット・リンク」運用実績シミュレーションに準ずる

※支払い保険料は米ドル払いになるため、毎月USD147/年間USD1,764(為替レート:1ドル=136円)

※シミュレーションが固定(6.5%)となるため、参考程度としてください。

【死亡保険金】

基本保険金額:約2,257万円(USD165,945)

※支払い金額が同じでも、「ユニット・リンク」より死亡保険金が約2.42倍も大きい

経過年数:10年(6.5%運用):死亡保険金2,257万円(USD165,945)

経過年数:20年(6.5%運用):死亡保険金2,257万円(USD165,945)

経過年数:30年(6.5%運用):死亡保険金2,257万円(USD165,945)

「ユニット・リンク」は30年間、年平均6%で運用できれば死亡保険金は1,589万円になりましたが、『インデックス型海外終身保険』は年平均6.5%で運用できれば約2,507万円(USD184,316)となるのですね。

そうですね。

しかも『インデックス型海外終身保険』は、保険料の払込が満了してた後も保険を解約しなければ、本人が121歳になるまで死亡保険金は増えていきます。

【解約返戻金】

経過年数:10年(6.5%運用):約176万円/USD13,012(0.763倍)

経過年数:20年(6.5%運用):約762万円/USD56,034(1.58倍)

経過年数:30年(6.5%運用):約1,871万円/USD137,550(2.6倍)

経過年数:40年(6.5%運用):約3,719万円/USD273,512(5.17倍)

経過年数:50年(6.5%運用):約7,401万円/USD544,172(10.3倍)

※「ユニット・リンク」は6%運用、『インデックス型海外終身保険』は6.5%運用でのシミュレションとなるため、それを踏まえ比較してください。

経過20年までの解約返戻金は「ユニット・リンク」の方が多いか、それほど変わらないですね。

そうですね。

ただ、保険料の払込期間は30年ですから、そこで比較してもあまり意味はないですね。

保険料払込期間(30年)満了後、「ユニット・リンク」は年平均6%での運用で解約返戻金は1,589万円、『インデックス型海外終身保険』は年平均6.5%での運用で解約返戻金は約1,871万円になります。

ただ、『インデックス型海外終身保険』はここから加速度的にお金が増えていきます。

シミュレーションでは、40年で約3,719万円/USD273,512、50年で約7,401万円/USD544,172と解約返戻金は増えていっておりますね。

121歳まで運用を続けることができましたから、長生きしながらお金を増やしていき、お金が必要なタイミングで一部引き出しをしてお金を使っていくことが魅力です。

支払い保険料が同じでも、死亡保険金がこれだけ違うのですね。

そうなのです。

それだけ日本の保険は保険料が高いのですよ。

これから保険に入る方だけでなく、すでに日本の保険に加入している方も見直すことでお金に有効に働いてもらうことができるので、ぜひ加入している保険を確認してみてください。

まとめ

- 『インデックス型海外終身保険』の保険料は安い

- 『インデックス型海外終身保険』の基本死亡保険金は「ユニット・リンク」の約2.42倍も大きい

保険の見直しを希望されるは、こちらから「保険見直し希望」とご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11173/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")