こんにちは。K2 College大崎です。

先般の記事では、『インデックス型海外終身保険』とプルデンシャル生命「リタイアメント・インカム」を比較しましたが、

今回は、ブログ記事をお読みいただき、早速、保険見直しをされた方の事例を紹介します。

どのように乗り換えられたのか知りたいです。

そうですよね。

シミュレーションよりも実際の事例の方がイメージしやすいですよね。

記事では単に「乗り換え」と書いても、実務においては、加入している保険の死亡保障を切らすわけには行きません。

この方の場合は、

①まずは、現在、支払っている保険料で『インデックス型海外終身保険』へ加入し、

②プルデンシャル生命の「リタイアメント・インカム」を解約し、

③解約返戻金でリスクが低い2つのオフショアファンドへ投資されることにしました。

- 同じ支払い保険料で、死亡保険金はUSD99,055からUSD133,708へ増えた

- 『インデックス型海外終身保険』121歳まで「死亡保険金」が増えていく

- 『インデックス型海外終身保険』「解約返戻金」も121歳まで増えていく

- 数字で比較して、経済合理的に判断する

同じ支払い保険料で、死亡保険金はUSD99,055からUSD133,708へ増えた

まずは、加入している「リタイアメント・インカム」の契約内容を確認することが大切ですね。

加入中の「リタイアメント・インカム」

・年間保険料:USD3,332(65歳まで)

・満期時死亡保険金額:USD99,055

・満期保険金額:USD99,055

・満期保険金額(払済):USD47,933

・解約返戻金:USD33,306

次に、これから15年間、同じ年間保険料で『インデックス型海外終身保険』に加入した場合にどうなるかを確認してみました。

・年間保険料:USD3,332(66歳まで)

・死亡保険金額:USD133,708(71歳から逓増)

・満期保険金額:

加入中のリタイアメントインカムを「払済」に変更、もしくは「解約」して、その後に支払う予定だった年間保険料USD3,332でインデックス型海外終身保険に加入(15年払い)した場合、

リタイアメントインカムでは満期時にUSD99,055にしかならなかった死亡保険金額はUSD133,708となりました。

家族へより大きなお金を増やしてあげることができますね。

その後に支払う保険金の支払い先を変えただけですからね。

まさに、やらなきゃ損です。

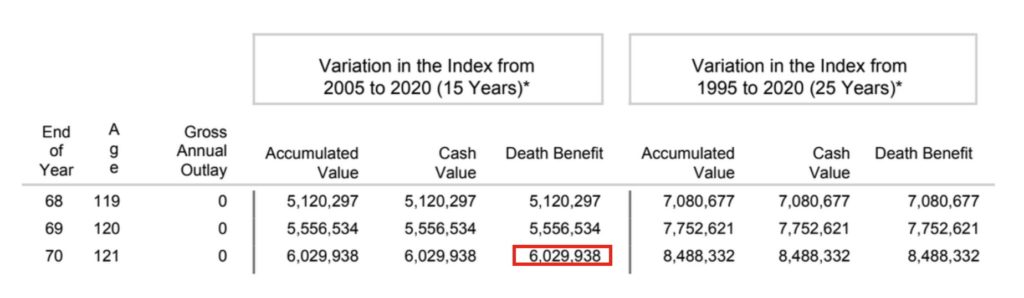

『インデックス型海外終身保険』121歳まで「死亡保険金」が増えていく

しかも『インデックス型海外終身保険』は、121歳まで運用を続けることができますので、死亡保険金額も増えていきます。

ちなみに、試算表では121歳時点での死亡保険金額は、数字の低い15年平均(15years)でみてもUSD6,029,938もあります。

約8億2,600円といった大きな金額になっていきますが、さすがに、現在の平均寿命を考えた場合、そこまでの長生きは現実的ではないですね。

そうかも知れませんね。それでは、現在の男性の平均寿命81歳で見てみましょう。

それでもUSD270,334(赤枠)まで増えていることがわかります。

ちなみに、上で「インデックス型海外終身保険」の満期保険金額を記載していなかったのは、この保険は121歳まで運用を続けることができ、死亡保険金額と同様に増えていくからです。

正しくは、いつ解約返戻金として受け取るのかはわかりませんので、記載できないというわけです。

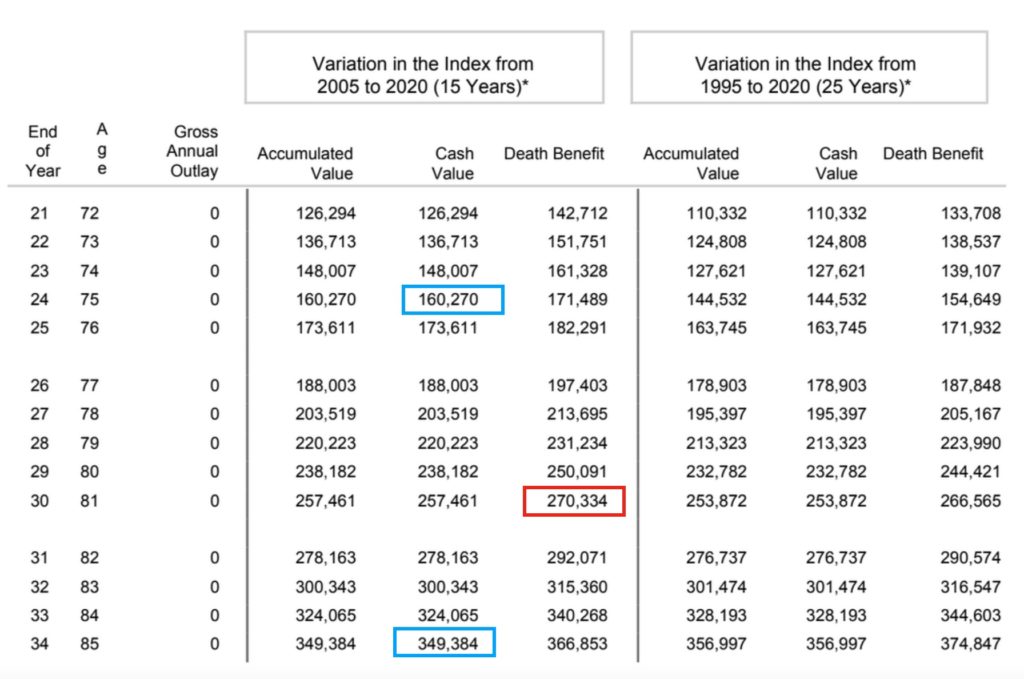

『インデックス型海外終身保険』「解約返戻金」も121歳まで増えていく

解約返戻金についても、上試算表の「Cash Value」で確認してみてください(青枠で表示)。

数字の低い方の15years(15年平均)でみた場合でも、以下のようにお金は増えていきます。(合計保険料:USD50,105)

75歳で解約した場合:USD160,270(+約3.2倍)

85歳で解約した場合:USD349,384(+約6.97倍)

このような保険に加入しておくと、長生きリスクは心配しなくても良いですね。

そうですよ。「Cash Value」から一部引き出しができますので、基本は運用を続けて、将来、お金が必要になったらその金額を引き出せば良いです。

数字で比較して、経済合理的に判断する

この方は、以下3つを比較して保険の見直しを決断されたのですが、

一番資産が増えていく3)を選択されました。なお、資産は1)→2)→3)の順番で増えていきます。

1)リタイアメントインカムを続けた場合の満期保険金額

2)リタイアメントインカムを「払済」にした場合の満期保険金額

+インデックス型終身保険の解約返戻金

3)リタイアメントインカムを「解約」して解約返戻金を別の商品で運用する

+インデックス型終身保険の解約返戻金

その後に支払う予定だった年間保険料で『インデックス型海外終身保険』に加入する価値は大いにあるのですが、忘れてならないのが「リタイアメント・インカム」の解約返戻金です。

リタイアメント・インカムを「解約」した場合の返戻金は、 USD33,306

「払済」にして、そのまま運用した場合の満期保険金額は、USD47,933

「払済」にしてこの先14年間運用しても、差額のUSD14,627しか増えませんね。

そうなのです。

複利運用で計算しても年率2.7%の運用にしかなりません。

事例の方のように、リタイアメント・インカムの解約返戻金(USD33,306)にも働いてもらって効率的にお金を増やして行きましょう。

弊社では、年率2.7%以上の数倍のリターンが得れる商品をいくつも紹介できます。

みなさんも現状維持バイアスの罠にハマったままにならず、この方のように合理的に判断され、資産効率を高められると良いですよ。

まとめ

- 実際の事例ケースを自分に置き換えてイメージしてみる

- 『インデックス型海外終身保険』の死亡保険金や解約返戻金が大きいのは当たり前

- お金を増やしたいならば、解約返戻金を運用することも忘れるな

今回の記事のように、現在加入されている保険を分析して、あなたに適した内容を提示しますので、希望される方は、こちらから「保険分析希望」と連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11234/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")