こんにちは。K2 College大崎です。

最近、立て続けにアクサ生命「ユニット・リンク」に対しての相談がありましたので、先般、アクサ生命 変額保険「ユニット・リンク」から乗り換えようの記事で「ユニット・リンク」を分析し、

『インデックス型海外終身保険』はアクサ生命「ユニット・リンク」に比べて、これだけ保険料が安いという記事では、『インデックス型海外終身保険』と比較してみました。

他には、どのような保険の相談が多いのですか?

プルデンシャル生命保険の「リタイアメント・インカム」も多いですね。

プルデンシャル生命保険「リタイアメント・インカム」については、 以前、ブログで取り上げましたので、今回はそちらから編集する形で取り上げます。

ブログ記載日は2021/03/08 ですから、運用利回りなどは変わっている可能性があります。

それを踏まえた上でご覧ください。

- プルデンシャル生命保険「リタイアメント・インカム」ってどうなの?

- 『インデックス型海外終身保険』を「リタイアメント・インカム」の条件に合わせて比較

- 「感情」ではなく、「勘定」で商品を選ぼう

プルデンシャル生命保険「リタイアメント・インカム」ってどうなの?

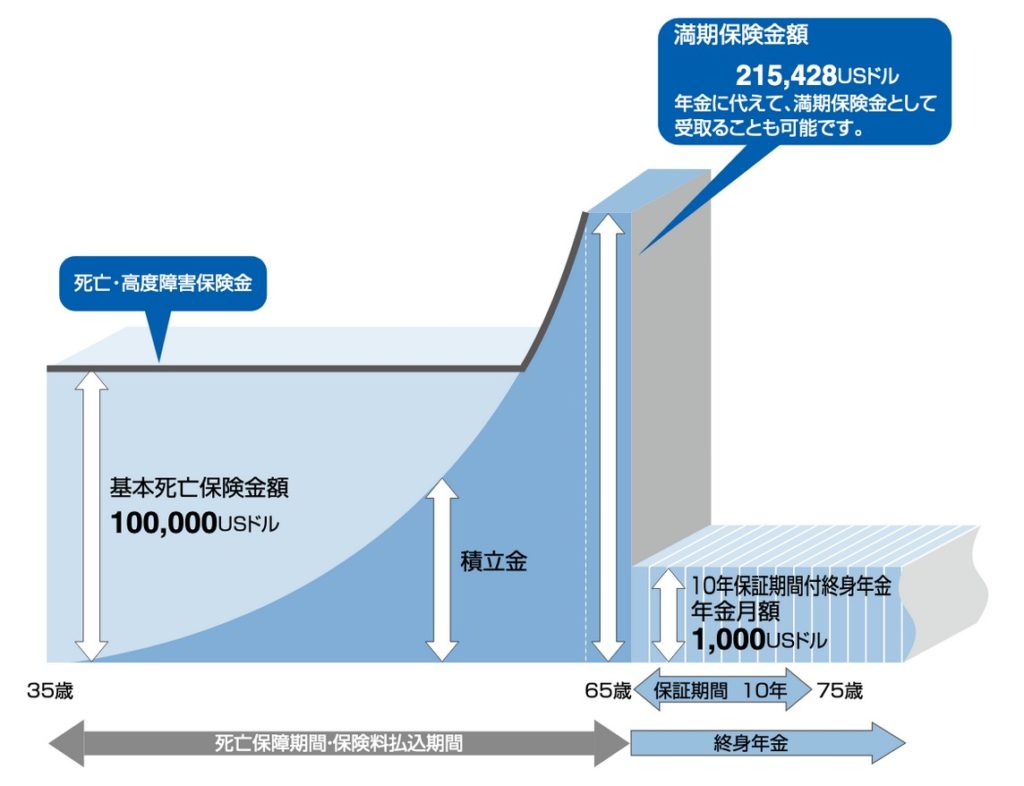

プルデンシャル生命保険の米国ドル建て「リタイアメント・インカム」は、「米国ドル建年金支払型特殊養老保険」と呼ばれる保険商品で、米国ドルで一定期間の死亡・高度障害の保障と、老後の生活資金を同時に確保できる保険です。

【リタイアメント・インカム】契約例

契約年齢:35歳(男性)

月払保険料:482.00USドル(高額割引制度適用)

基本死亡保険金額:100,000USドル

満期保険金額:215,428USドル(65歳時点)

死亡・高度障害保険金は、死亡保障期間中における基本死亡保険金額と死亡された時の積立金のいずれか大きい金額となります。また、基本死亡保険金額は、年金月額の100倍になります。

【リタイアメント・インカム】は、30年で約1.24倍、年平均1.4%の利回りの商品でした。

35歳から毎月482 USドルを30年間支払って行けば、

65歳の時には215,428 USドルを満期保険金として受け取ることができるわけですね。

営業マンから利回りは3〜4%と聞いているのですが・・・。

営業マンが3〜4%と伝えているのは「利率」であって、それは「利回り」とは違います。

プルデンシャルの営業マンは優秀な方も多いようですが、契約を獲得するために間違った情報を伝える方もいるみたいですね。

ちなみに、良い業マンが販売しているから良い商品とは限りませんので、

感情で判断せず、勘定で判断すると宜しいかと思います。

なにしろ、保険に加入する目的は、死亡保障と老後の生活資金を確保するためですし、長期に渡って大切なお金を払い込むわけですから。

勘定で判断した方が良いとのことですが、どう判断したら良いですか。

どれくらいの死亡保障があり、老後の生活資金をどれくらい確保できるかを

他の商品と比較してみれば良いですよ。

こちらの記事で紹介した『インデックス型海外終身保険』も死亡保障と老後の生活資金を確保することができるので、こちらと比較してみましょう。

『インデックス型海外終身保険』を「リタイアメント・インカム」の条件に合わせて比較

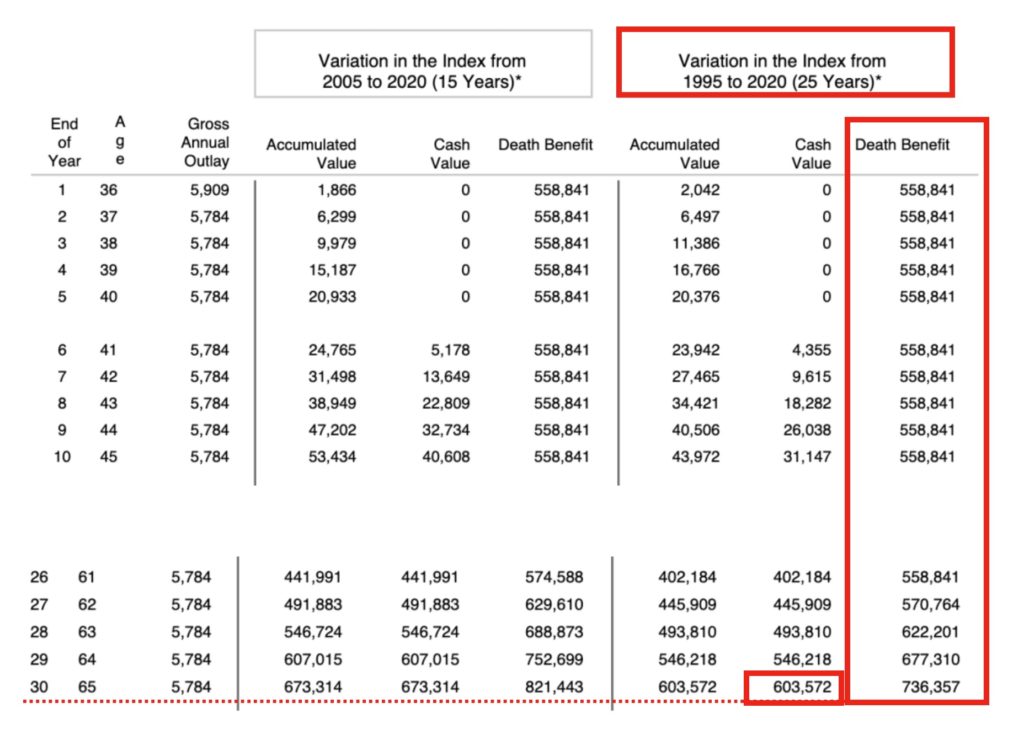

【インデックス型海外終身保険】契約例

契約年齢:35歳(男性)

年払保険料:5,784USドル(月払保険料:482USドル)

保険料払込期間:65歳まで

※インデックス指数はNASDAQ100を採用(S&P500でも可)

※過去15年平均の数値よりも低くなっている過去25年平均の数値を採用

まず、ご覧いただきたいのは、Death Benefitの数字です。

支払う保険料が同じにも関わらず、基本死亡保険金額は5倍以上違います。

【リタイアメント・インカム】100,000USドル

【インデックス型海外終身保険】558,841USドル

次に、満期保険金額ですが、【インデックス型海外終身保険】のそれは「リタイアメント・インカム」に比べて約2.8倍多く受け取ることができます。

【リタイアメント・インカム】215,428USドル(65歳時点)

【インデックス型海外終身保険】603,572USドル(65歳時点)

【インデックス型終身保険】は、30年で約3.48倍に増え、年平均7.1%の利回りの保険商品でした。

35歳から毎年5,784USドルを30年間支払って行けば、

65歳の時には603,572USドルを満期保険金として受け取ることができるわけですね。

「感情」ではなく、「勘定」で商品を選ぼう

「感情」でプルデンシャル生命の営業マンから「リタイアメント・インカム」に入ってしまいましたが、「勘定」で比較してみると、『インデックス型海外終身保険』の凄さがわかりますね。

そうですね。

繰り返しになりますが、「死亡保障と老後の生活資金を確保するため」に保険に加入するわけですから、「勘定」で比較して、その目的を果たすためにベストな内容を選択されると宜しいかと思います。

すでにリタイアメント・インカムに加入されている方も、それ以降の保険料の払込を中止し、「払済」として満期まで運用することができますので、少なくとも、これから支払う保険料はよりお金が増える『インデックス型海外終身保険』で運用した方が合理的ですね。

ブログを読んで、プルデンシャル生命「リタイアメント・インカム」を解約や払済にして、

『インデックス型海外終身保険』へ加入された方は少なくないです。

「勘定」ができる方はそうしてますね。

まとめ

- 『インデックス型海外終身保険』をプルデンシャル生命「リタイアメント・インカム」と比べてみたら凄かった

- 「リタイアメント・インカム」を「払済」として、これから支払う保険料は『インデックス型海外終身保険』で運用した方が合理的

- 「感情」ではなく、「勘定」で商品を選ぼう

現在、加入されている保険の見直しをしたい方、

より有利な条件で保険に加入されたい方は、こちらからご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11189/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")