こんにちは。K2 College大崎です。

今回は、ソシエテ ジェネラルによって発行された100%元本が保護された商品について解説します。

なお、ソシエテ・ジェネラルは、フランスでBNPパリバに続くメガバンクであり、S&Pから「A」、Moody’sからは「A1」の格付けを獲得しております。

ちなみに、マネックス証券の「外国債券 発行体一覧」で以下情報が確認できます。

- 100%元本が確保されることのメリット

- 100%元本保証はあり得ない?

- 『元本確保型ファンド(S&P500)』概要

- 参加率150%でリターンはどう変わる

- メリット・デメリット

動画解説

100%元本が確保されることのメリット

100%元本が確保されるとは凄いですね。

そうですね。

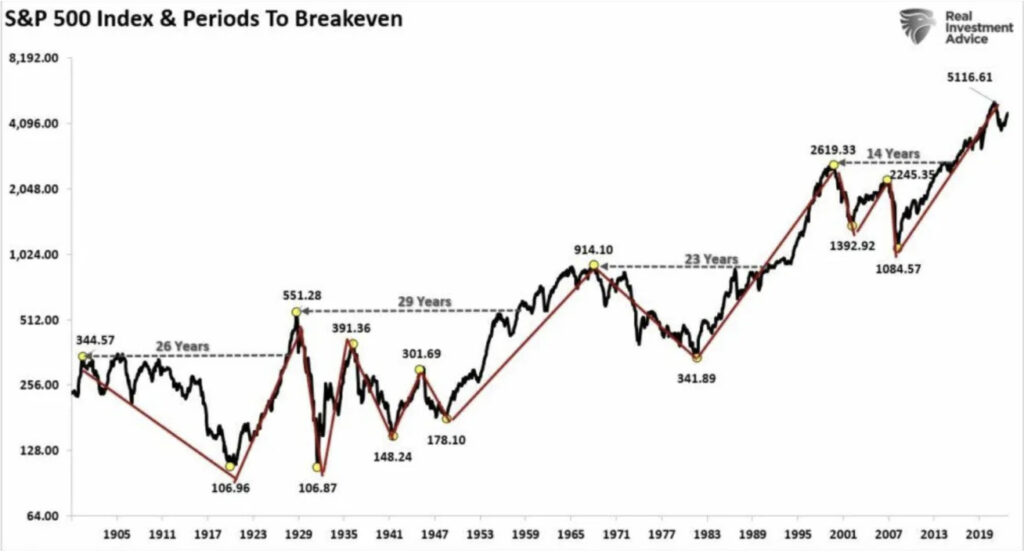

このファンドはS&P500インデックスの値動きに連動するものですが、S&P500インデックスの株価が大きく下げることになっても、満期まで保有すれば投資資金の100%が戻ってきますので、暴落を気にすることなく投資することができます。

S&P500インデックスは、過去何度も大きな暴落を経験しておりますし、直近の高値に回復するまでに長い時間を要しております。

ITバブル崩壊の際は、直近高値に回復するまでにおよそ14年掛かっていますね。

このファンドであれば、そのようなことを心配する必要はありませんし、逆に、もしそのような状態が生じた場合、100%戻ってきた投資資金で安くなっている同様のファンドや

株式などを買うことができるので、資産効率を高めることもできますね。

100%元本保証はあり得ない?

そういえば、「100%元本保証はあり得ない」と言っている方の話も聞くのですが、

この商品は大丈夫でしょうか。

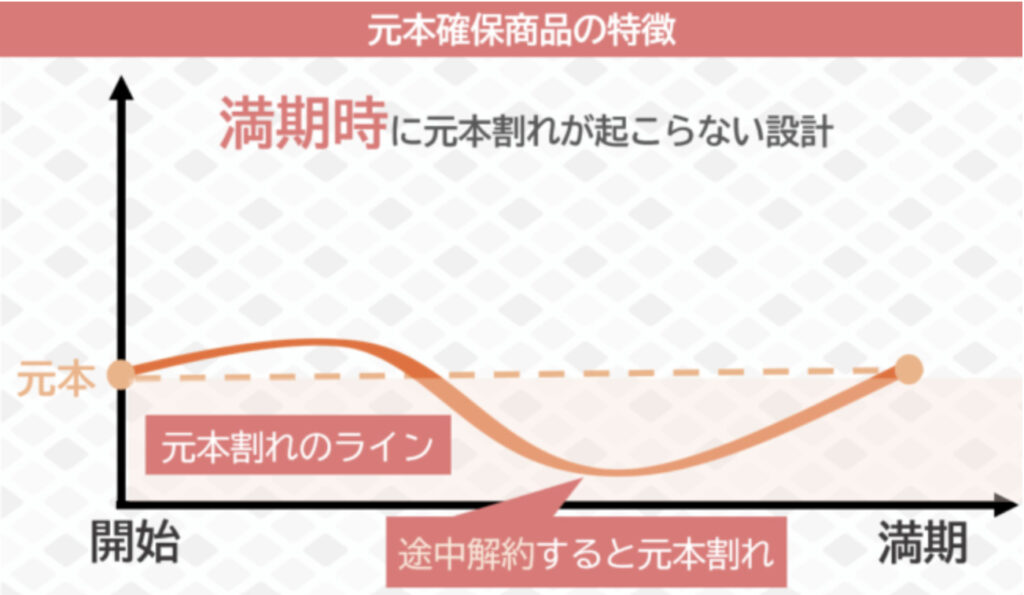

まず、この元本確保型ファンド(S&P500) は、満期時に元本が確保できるように設計されている金融商品であり、フランスのメガバンクであるソシエテ ジェネラルによって発行された100%資本保護された商品ですから、その心配はありません。

ただし、運用期間中に中途解約した場合には元本割れを起こす可能性はあり、元本が目減りしないという保証はありません。

金融機関で働いている方の中でも、「元本保証」と「元本確保」の違いを理解できていない方も少なくないですが、

満期時や中途解約した場合でも元本が戻ってくる「元本保証」と、

満期時に元本が戻ってくる「元本確保」とは違うので、この機会に覚えておいてください。

「100%元本保証はあり得ない」と言っている方の知識レベルは不明ですが、そもそも普通預金や定期預金、債券などは、100%元本保証の金融商品です。

皆さんは「元本保証」と「元本確保」の違いを理解して、機会損失を招かないようにしてくださいね。

『元本確保型ファンド(S&P500)』概要

この商品は元本確保型の商品だということはわかりました。

この商品について教えてください。

それでは、まずは概要を説明しますね。

・ソシエテジェネラルによって発行された100%の元本が保護された商品であり、

S&P500インデックス(SPX)のパフォーマンスに連動。

・運用期間は6年間

ソシエテジェネラルが債務不履行にならない限り、元本の100% が満期に保護されます。

・固定期間終了時には、上限なしのS&P500インデックス成長率の150%が投資資金に充当されます。最終的な成長率の計算は、固定期間の全6年間にわたる四半期ごとの算術平均を採用しており、合計24回の平均日があります。

最低投資額:USD10,000

通貨:USD

満期:6年後(2029.11.27)

元本確保:元本の100%(満期時)

保証元:ソシエテジェネラル (A1/A+/A)

参加率:150%

投資先:S&P500インデックス

購入手数料:なし

解約手数料:なし

売買:毎日(相対取引)

募集期限:~11/10(金)

(オフショア資産管理口座、スイスプライベートバンク経由可)

参加率150%でリターンはどう変わる

参加率150%とはどういうことでしょうか。

参加率とは投資対象先の基準価格に掛ける倍率のことで、今回でいうとS&P500インデックスが『元本確保型ファンド(S&P500)』の時価に反映される時に掛ける率のことを言います。

今回でいえば、その参加率が150%ということです。

では、S&P500インデックスのリターンが150%だった場合、225%になって戻ってくるのでしょうか。

違います。

上記のとおり、四半期ごとの算術平均を採用しており満期まで合計24回の平均日がありますが、満期時にこの平均リターンに対して参加率を乗ずることになります。

例えば、運用期間終了時に平均リターンが+50%だった場合、

投資元本のUSD100,000はUSD175,000 になるということです

USD100,000(投資元本)+

USD100,000(投資元本)×0.5(平均リターン50%)×1.5(参加率150%)

メリット・デメリット

この『元本確保型ファンド(S&P500)』で運用するメリット・デメリットを教えてください。

それでは、デメリット、メリットの順でお伝えしますね。

<デメリット>

このファンドはS&P500インデックスの値動きに連動するものですが四半期ごとの平均リターンを採用しているため、市場が絶えず上昇していた場合は、S&P500インデックスに直接投資していた方が良かったということになる可能性があります。

まあ、これは結果論になりますし、これだけ不透明な市場になってきているわけですから、市場が絶えず上昇していくこともないかと思います。

<メリット>

やはり満期時に100%元本が返ってくることでしょう。

「100%元本が確保されることのメリット」でもお伝えしたとおり、S&P500インデックスの株価が大きく下げることになっても、満期まで保有すれば投資資金の100%が戻ってきますので、暴落を気にすることなく投資することができます。

そして、運用期間中においても、四半期ごとの平均リターンを採用しているため暴落の大きさも、S&P500インデックスに直接投資しているよりも緩やかになります。

何を優先したいかですが、この<メリット>を放棄しますか?

まとめ

- 100%投資金額を保護された上でS&P500の成長を取り込む

- S&P500インデックスが大きく下げることになっても、満期に100%が戻ってくる

募集期限は11/10(金)です。

募集期限前に売り切れてしまうことが多いファンドですが、今回は元本確保100%ですので、いつもより早期に売り切れることが予測できます。

投資される方は行動するようにしてください。

『元本確保型ファンド(S&P500)』の資料を希望の方は、こちらからお問合せください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/16213/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")