こんにちは、K2 College大崎です。

本日はあまり理解できていない「元本保証」と「元本確保」の違いについて解説します。

- 動画解説

- 「元本保証」とは?

- 「元本確保」とは?

- 金融商品を販売している方でも、意味を取り違えて説明している方がいる

- 「元本確保型」はどうやって満期時に元本を確保するのか?

「元本確保」も「元本保証」と同じ意味ではないのですか?

似た言葉ですし、元本の安全性は同じように見えますが、実は違います。

以下で、それぞれについて説明しますね。

動画解説

「元本保証」とは?

預け入れた金額(元本)が減らないように金融機関などが保証し、途中で解約したとしても、元本は必ず戻ってくることです。

普通預金や定期預金、国債や地方債などの債券がその代表例ですね。

ただ、債券の場合、発行体が破綻したりすると元本は戻らない可能性がありますし、銀行預金(一般預金)においても、元本1,000万円までとその利息については保護されますが、1,000万円を超える部分は、破綻した金融機関の財産の状況に応じて支払われますので、注意が必要です。

「元本確保」とは?

元本確保は、預け入れた金額(元本)が保証されるものではないです。満期時に元本が確保できるように設計される金融商品などに対して使用され、あらかじめ1年や5年といった期間が決められるのが普通です。

元本確保商品については「元本確保型」投資信託やファンドなどが当てはまりますが、運用期間中に中途解約した場合には元本割れを起こす可能性があり、元本が目減りしないという保証はないのです。

金融商品を販売している方でも、意味を取り違えて説明している方がいる

金融機関の窓口でも、元本確保型の商品を「元本保証」とか「元本割れしない」とか伝えていませんか?

そうなんです。

投資信託を販売している方の中でも、意味を取り違えて説明している方も少なくないです。

金融商品を「元本保証」と謳ってお金を集める詐欺もいますが、

金融機関の方々は悪意はなく、ただ、元本確保型の商品を「元本保証」と伝えてしまったり、「元本割れしない」と誤案内してしまうことがあるようですね。

「元本確保」は満期時に元本が確保できるように設計される金融商品で使われます。

満期時や中途解約した場合でも元本が戻ってくる「元本保証」と間違えやすいですから、気を付けてください。

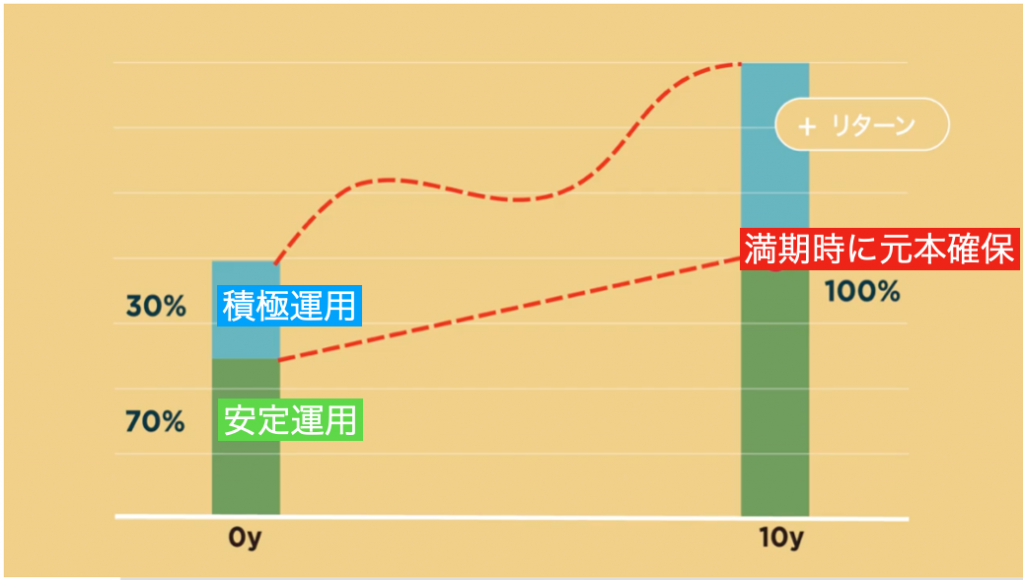

「元本確保型」はどうやって満期時に元本を確保するのか?

満期時に元本が確保できるように設計されるとはどういうことですか?

資金を「安定運用」と「積極運用」の部分に分けて運用し、「安定運用」の部分で満期時における元本を確保しながら、「積極運用」の部分で収益を追求するようにしています。

「元本確保型」投資信託やファンドは、このように運用しているわけですが、

満期時に元本が確保できるように設計されている金融商品ですので、運用期間中に中途解約した場合には元本割れを起こす可能性があることは、再度、確認してください。

まとめ

- 「元本保証」と「元本確保」は違う

- 「元本確保型」商品を理解して、うまく利用しよう

元本確保型ファンド入門書(マニュアル)動画の通り、元本確保型ファンドには4つのタイプがありますが、どれがご自身に適しているかは、こちらから気軽にご相談ください。

※直接相談はこちら(無料)

また、『元本確保型ファンド入門書(マニュアル)』も無料でダウンロードいただけます。

※ダウンロードはこちら(無料)

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

物価上昇2025年1月23日【お金の時間的価値】を理解できていない人は資産を減らしている

物価上昇2025年1月23日【お金の時間的価値】を理解できていない人は資産を減らしている 仕組債2024年12月18日ELN(株式連動債)とは

仕組債2024年12月18日ELN(株式連動債)とは イールドスプレッド2023年11月29日「イールドスプレッド」で債券・株式のどちらが割高・割安がわかる

イールドスプレッド2023年11月29日「イールドスプレッド」で債券・株式のどちらが割高・割安がわかる お金の基礎2023年11月20日資産を倍にする「72の法則」

お金の基礎2023年11月20日資産を倍にする「72の法則」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/742/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")