こんにちは。K2 College大崎です。

今回は「つみたて8資産均等バランス」について解説します。

- バランスファンドは投資初心者に適しているというわけではない

- ファンド概要

- パフォーマンス

バランスファンドは投資初心者に適しているというわけではない

確かに複数の投資対象に分散されておりますし、リバランスもファンド側でやってくれるという利点はありますが、投資初心者に適しているとは限りません。

バランスファンドは1つの商品の中に複数の投資対象が混ざっておりますから、基準価額が動いたタイミングで、どの投資対象の価格が変動したのか、また、どうして動いたのかがわかり難いです。

ファンド概要

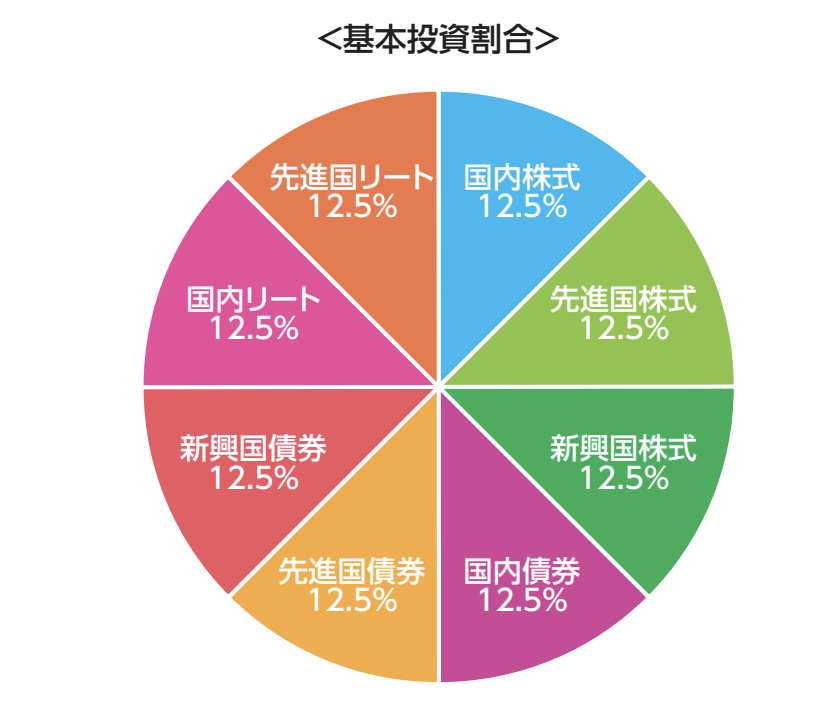

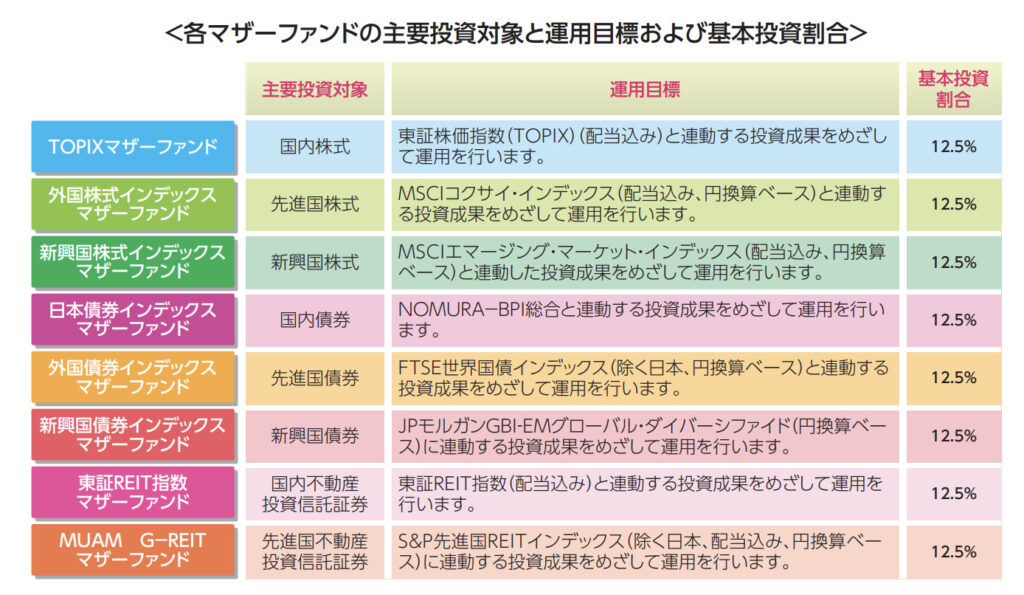

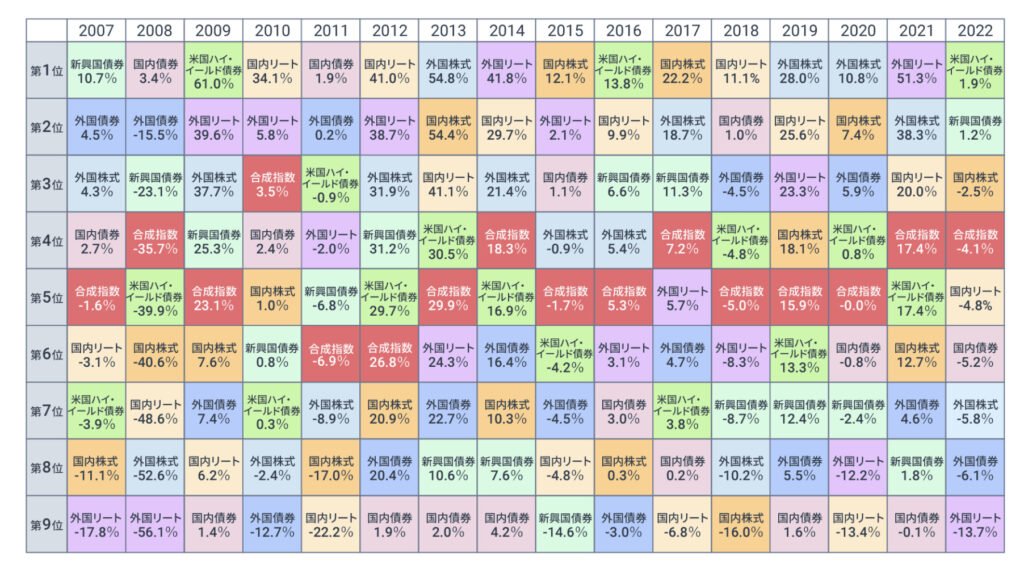

下図は、野村アセットマネジメントが8つの資産を1/8ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/8ずつの割合を維持)を行なったものとして合成指数の値を計算し、2007年から2022年までの各資産と合成指数の年間リターンランキングを表した図ですが、

8資産の合成指数は16年間、ほぼ第4位〜第5位と平均に位置しており、この間の年率平均リターンは5.78%程度となっております。

世界経済を牽引している米国を含む先進国株式の割合と、国内株式や新興国株式の割合が同じというのはおかしいですし、金利がほとんど付かない国内債券は必要ない方もいると思います。

そもそも年齢や資産状況によって、その方に適しているポートフォリオは異なりますから、8つの投資対象に分散して運用していくのは良しとしても、その割合をどうするのかはプロに相談した方が良いですね。

パフォーマンス

先ほどの野村アセットマネジメントが計算した合成指数の年率平均リターンも16年間で5.78%程度でしたから、8資産均等での運用だとこれくらいのパフォーマンスになると考えて良いのではないでしょうか。

投資にかける時間や手間を減らしたいという方や、自分自身でアセット・アロケーションの配分を変更することができない方、また平均的なパフォーマンスで良いという方にとっては一つの選択肢になるかも知れませんが、

分散投資によってリスクが抑えられる反面、価格の上昇幅も少なくなりますので、対象となる投資家は限られるかと思います。

利益が少ないと、新しいNISAなどの非課税枠の恩恵も受けづらくなりますしね。

まとめ

- リターンよりもリスク分散を優先させる方には合うかな。

- 新しいNISAなどの非課税メリットを最大限に使うことができない。

年齢や資産状況によって、その方に適しているアセット・アロケーションは異なります。

資産運用相談を希望される方は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/17748/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")