こんにちは。K2 College大崎です。

ブログでは「卵は一つのカゴに盛るな」という格言を用いて様々なことを述べてきました。

要するに分散することが大切ということですが、もうひとつ覚えておいた方が良い考えとして「アセット・アローケーション」があります。

- アセット・アローケーションによって投資リターンの90%程度は決まる

- バートン・マルキール氏の「財産4分法」

- 「100マイナス自分の年齢」法

- 国内債券への投資は不要

アセット・アローケーションによって投資リターンの90%程度は決まる

アセットは「資産」、アローケーションは「配分」のことですので、資産の配分を決めるということです。

投資のリターンは、アセット・アローケーションによって90%程度が決まると言われておりますので、どのようにアセット・アローケーション(資産配分)するかはとても重要になってきます。

長期投資において重要なのは、「どの銘柄を選んだら良いか」、また「どのタイミングで買ったり売ったりしたら良いか」よりも、「どの資産をどのように配分するか(アセット・アローケーション)」で投資のリターンは決まると言われています。

では、どのようなアセット・アローケーション(資産配分)をしたら良いのでしょうか。

その答えは、「人によって異なる」です。

その理由は投資家それぞれの年齢や家族構成、年収や資産状況、何歳までにいくら必要か、そしてリスク許容度などによって、適したアセット・アローケーション(資産配分)は異なるからです。

「ファイナンシャルリテラシー」についてもブログで述べてきておりますが、我々がファイナンシャルリテラシーがないことに付け込んで、銀行、証券会社、郵便局、保険会社などは、自社の売りたい、手数料が多く取れる商品を進めてきます。

また、雑誌やネットなどでも多くのファイナンシャルプランナーがお勧めのプランを紹介しておりますが、人はそれぞれ状況(年齢、家族構成、年収、資産状況やリスク許容度など)が異なるため、不特定多数の方に同じ商品を紹介することは難しいですし、プロとして無責任だと思います。

とはいえ、「人によって異なる」からと方向性も示さぬままですと、それこそ無責任だと言われるかも知れませんので、ここでは2つほどアセット・アローケーション(資産配分)を決める際に参考となる考えを紹介したいと思います。

バートン・マルキール氏の「財産4分法」

20代半ばの場合:不動産10%、現金5%、債券20%、株式65%

30代半ばの場合:不動産10%、現金5%、債券30%、株式55%

40代半ばの場合:不動産12.5%、現金5%、債券37.5%、株式45%

50代半ばの場合:不動産15%、現金10%、債券50%、株式25%

バートン・マルキール氏は、全米累計150万部を超え、投資の名著として絶賛されるベスト&ロングセラー「ウォール街のランダム・ウォーカー」の著者。

わたくしも、2006年に日本株への投資で大損をして、そこからまずはこの本の影響を受けて「インデックファンド」での「積立投資」に転換しました。ぜひ一読されることをお勧めします。

ここで意識して欲しいのは、定年退職に近づくほどリスク資産への投資は少なくしていくべきで、若ければいくらでも挽回できるので、リスクをとって増やしていきないということです。

ただ、さすがに普通の会社員で資産の10~15%を不動産で持つなんてことは難しいので、ここはREITといった不動産投資信託で良いと思いますし、代わりに金でも良いと思います。

「100マイナス自分の年齢」法

たとえば、あなたの年齢が45歳であるならば、100マイナス45歳=55%をリスク資産へ投資すべき数値としています。

バートン・マルキール氏の「財産4分法」のうち、株式と不動産をリスク資産と考えると、年齢に対するリスク資産の割合は以下のようになり、「財産4分法」「100マイナス自分の年齢法」の2つとも、ほとんど同じ割合を示しています。

20代半ば(25歳)の場合:リスク資産75%

30代半ば(35歳)の場合:リスク資産65%

40代半ば(45歳)の場合:リスク資産55%

50代半ば(55歳)の場合:リスク資産45%

その人によって状況(年齢、家族構成、年収、資産状況やリスク許容度など)は異なりますが、基本的には上記を参考にして資産を配分していただくことをお勧めします。

国内債券への投資は不要

但し、債券については、注意が必要です。

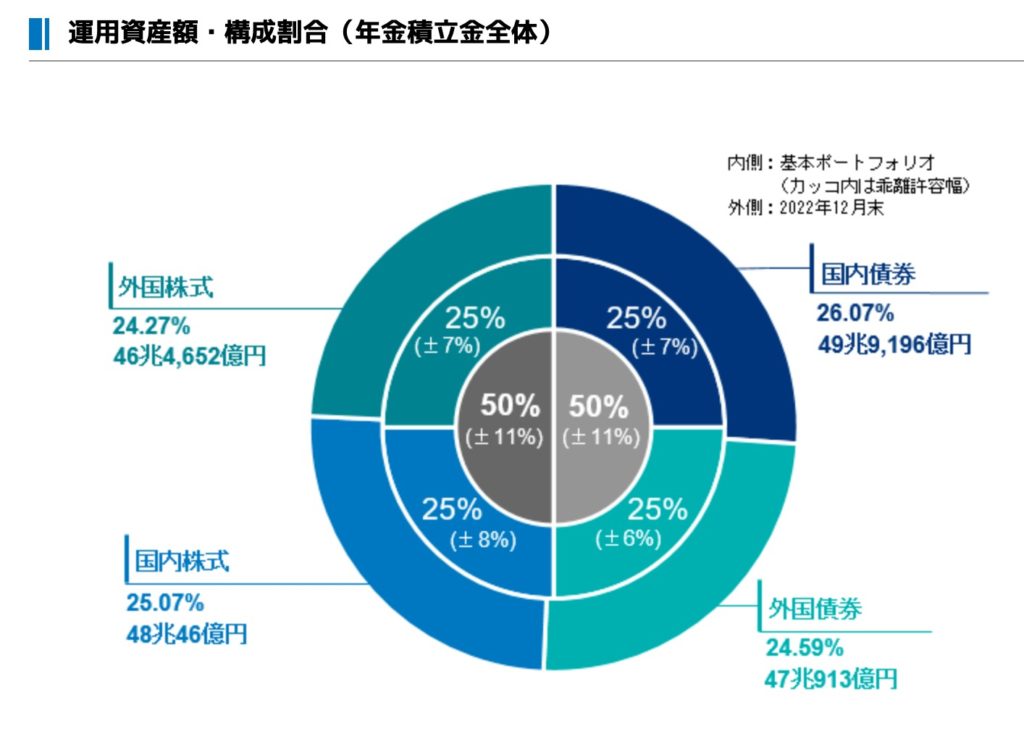

我々の公的年金を補う役割をする「年金積立金」を運用しているGPIF(年金積立金管理運用独立行政法人)は、その運用資産の25%程度(2022年12月末)を国内債券で運用されています。

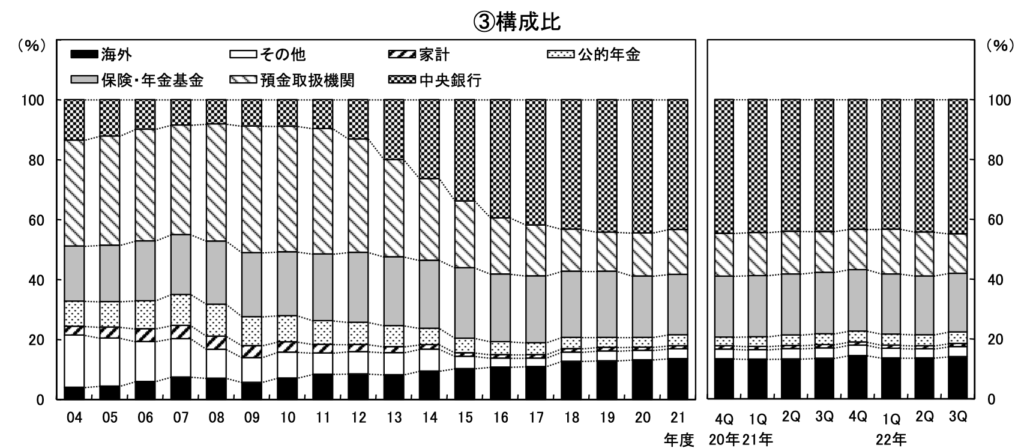

また、最近は、市場にお金を供給するために日本銀行が国債を買い取り、政府が発行した国債の約45%(2022年9月末)を日本銀行が所有するという状態になっております。

そして、銀行等は我々が預金しているお金で日本国債を買っているわけですし、生損保等は、我々が支払っている保険料で日本国債を買っているわけです。

こうやって、我々のお金は、国内債券に流れているのです。

このような状況を理解すれば、自分で投資するお金まで国内債券に配分するのはいくらなんでも偏りすぎだと思いませんか?

なお、自分が勤務している会社の自社株に投資するのも同じです。会社が破綻したら給与を受け取れなくなるだけでなく、自社株も紙くずになってしまいます。

これこそ、「卵は一つのカゴに盛るな」と真逆のことをしているわけです。

このような視点も踏まえて アセット・アローケーション(資産配分)を考えていただくことが重要です。

本来であれば、投資商品を販売している人間が正しい知識を持ち、顧客の状況や資産運用の目的を把握した上で、それぞれに合った投資商品を紹介すべき、もしくは資産配分のリバランスを提案すべきですが、悲しいかな、利益相反が起こっていることがほとんどです。

ぜひご自身で、K2 Collegeの記事を利用するなどしてファイナンシャル・リテラシーを付けていただき、自分で判断できるようになってください。

もしプロに相談する場合は、その方が、あなたの年齢、家族構成、年収、資産状況やリスク許容度などを理解した上で提案をしてくれているか、あなたの状況に適したアセット・アローケーション(資産配分)ができる商品を勧めてくれているか、確認してみてください。

まとめ

- まずは自分に合ったアセット・アローケーション(資産配分)を考えなさい

- アセット・アローケーションによって投資リターンの90%程度は決まる

長期投資において重要なのは「どの銘柄を選んだら良いか」、また「どのタイミングで買ったり売ったりしたら良いか」よりも、

「どの資産をどのように配分するか(アセット・アローケーション)」で投資のリターンは決まると言われています。

自分に合ったアセットアロケーションを知りたい方は、こちらから連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

物価上昇2025年1月23日【お金の時間的価値】を理解できていない人は資産を減らしている

物価上昇2025年1月23日【お金の時間的価値】を理解できていない人は資産を減らしている 仕組債2024年12月18日ELN(株式連動債)とは

仕組債2024年12月18日ELN(株式連動債)とは イールドスプレッド2023年11月29日「イールドスプレッド」で債券・株式のどちらが割高・割安がわかる

イールドスプレッド2023年11月29日「イールドスプレッド」で債券・株式のどちらが割高・割安がわかる お金の基礎2023年11月20日資産を倍にする「72の法則」

お金の基礎2023年11月20日資産を倍にする「72の法則」

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/10737/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")