こんにちは!K2 College編集部です。

身の回りに朝日生命の職員がいて、保険を案内されたことはありませんか。朝日生命の主力商品は「朝日生命 保険王プラス」ですが、女性特有の病気の保障を上乗せしたのが「朝日生命 やさしさプラス」です。

今回の記事では「朝日生命 やさしさプラス」について紹介しつつ、加入すべきかどうかについても解説していきます。これから保険の新規加入を検討している方や、見直しを考えている方はぜひ参考にしてください。

単刀直入に聞くけど、朝日生命のやさしさプラスはおすすめなの?

正直、全くおすすめはできません。おすすめできない理由などを解説していきます!

- 国内2番目に誕生した生命保険会社

- 大手国内生保によく見られるパッケージ型保険

- 積立保険・女性向けの特約ともにデメリットの多い商品

- 新規加入は避け、もし既に契約している場合は見直ししましょう

国内2番目に誕生した生命保険会社

ここでは、朝日生命の成り立ちについて紹介いたします。

会社概要

1881年設立の有限明治生命保険会社(現:明治安田生命)に続き、1888年に国内2番目の生命保険会社として設立されました。戦前は大手5社(明治生命、日本生命、第一生命、千代田生命、朝日生命保険(当時は帝国生命保険))、戦後は大手8社(日本生命、第一生命、明治生命、住友生命、安田生命、千代田生命保険、三井生命、朝日生命)の一角を担っています。

しかし、1990年代の生保危機あたりから週刊誌などで度々経営危機が取り沙汰され、2001年にミレアホールディングス(現:東京海上ホールディングス)との経営統合を発表するも白紙撤回になります。

その後、団体保険分野から事実上撤退し、個人保険分野へ経営資源の集中を図ったが振るわず経営規模は大きく縮小しています。

- 設立:1888年3月1日

- 総資産:5兆2,856億円(2023年3月末現在)

- 保有契約高:14兆7,430億円

- 従業員数:4,125名(職員)、14,484名(営業職員)

格付情報

- JCR:A- (2023年3月時点)

- R&I:A- (2022年12月時点)

- Fitch:A- (2023年8月時点)

ソルベンシーマージン比率

- 933.0%(2023年3月31日現在)

朝日生命の業績は好調なの不調なの?

なないろ生命を含めたグループの新契約(年換算保険料)は伸びていますが、朝日生命単体だと2021年度から2022年度の1年間の間で約70億円減少しています。

大手国内生保によく見られるパッケージ型保険

朝日生命 やさしさプラスの契約概要から基本保障、特約まで解説いたします。

契約概要

- 商品名:朝日生命 やさしさプラス

- 正式名称:利率変動型積立保険・無配当女性手術重点保障特約(返戻金なし型)・新女性がん診断給付特約

- 契約年齢:15歳から79歳

- 保険期間:終身型もしくは更新型

- 払込期間:5年から22年/50歳から80歳/終身(契約内容により異なる)

- 払込方法:月払/半年払/年払

- 決済方法:口座振替/クレジットカード/振込/団体扱

- 申込方法:対面申込

保障内容

朝日生命 やさしさプラスでは、同社の保険王プラスに以下の特約が追加される以外に違いはありません。

- 無配当女性手術重点保障特約(商品名:マイメディーナ)

- 新女性がん診断給付特約(返戻金なし型)

したがって、利率変動型積立保険が主契約のように外すことのできない保険であり、それ以外の医療や介護、死亡、収入保障のみ付け外しができます。さらに、マイメディーナは医療保険部分の特約です。つまり、医療の保障を付加した場合に追加できる特約です。保険王プラスの商品内容については、別の記事で解説しておりますので、詳細はこちらを確認してください。

この記事では、保険王プラスに付加された女性手術重点保障特約(商品名:マイメディーナ)と新女性がん診断給付特約(返戻金なし型)について解説します。

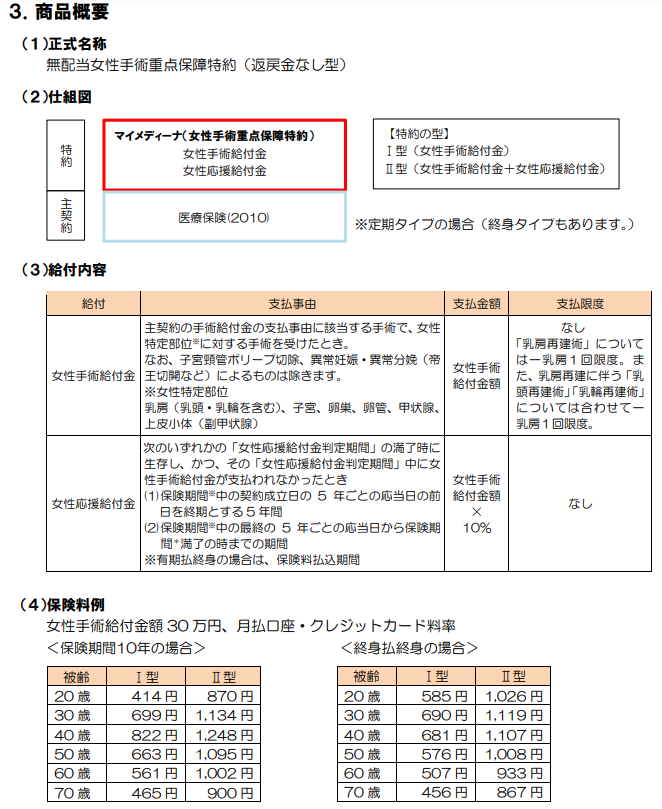

商品解説(無配当女性手術重点保障特約:マイメディーナ)

無配当女性手術重点保障特約(商品名:マイメディーナ)は、乳房・子宮・卵巣などに対する手術で最高 30万円をお受け取りいただける特約です。女性手術給付金に加えて、女性応援給付金と呼ばれるお祝い金のあるプランも設定できます。お祝い金は、女性手術給付金の支払いがなかったとき、5年ごとに受け取れます。

商品解説(新女性がん診断給付特約(返戻金なし型))

女性特有のがんと診断された場合に、一時金を受け取れる特約です。再発や転移の場合でも、1年に1度を限度に何度も受け取れます。

やさしさプラスの保険料は安いように思えます。

あくまでも、保険料例はマイメディーナのみの金額です。ここから積立保険や医療保険の保険料を上乗せすると負担は大きくなるでしょう。30歳女性の「保障充実プラン:死亡保険+医療保険+がん保険」で約10,000円の保険料は必要になります。※細かな保障内容によって異なります。

積立保険・女性向けの特約ともにデメリットの多い商品

朝日生命 やさしさプラスでは、保険王プラス同様に積立保険以外の保障をライフスタイルに合わせて組み替えられるのがメリットです。しかし、保障を組み替えられる以外のデメリットが大き過ぎます。保険王プラスも含めたデメリットはこちらをご確認ください。こちらでは、朝日生命 やさしさプラスのデメリットについて紹介します。

不要な保障に加入しないとマイメディーナの保障を持てない

マイメディーナはあくまでも、医療保険の特約です。さらに、やさしさプラスは主契約部分に利率変動型積立保険があります。したがって、マイメディーナのみの保障を持つことはできません。

マイメディーナの最高保障額が30万円まで

実際に、重度の女性疾患に罹患した場合でも、マイメディーナの保障は最大30万円です。他の保障が充実していなければ、公的保険の補完はできかねるでしょう。さらに、異常分娩や子宮頸管ポリープ切除に対応していません。

新女性がん診断給付特約は一部のがんのみしか保障できない

一般的に、がんは2人に1人が罹患する時代と言われています。しかし、2人に1人のがん罹患率は女性特有のがんのみの罹患率ではありません。女性特有のがんに限定せず、がん全体の保障を充実させたほうが安心できるでしょう。

マイメディーナの特約付加はおすすめできますか?

おすすめできません。若い女性の場合、女性特有の病気に加えて異常分娩や子宮頸管ポリープ切除に備えたい場合も多いです。しかし、マイメディーナで異常分娩は保障対象外です。

新規加入は避け、もし既に契約している場合は見直ししましょう

いかがでしょうか?

朝日生命 やさしさプラス についてはなんとなく理解できたでしょうか。

朝日生命 やさしさプラスは、同社の保険プラス同様に利率変動型積立保険をベースに医療や介護の保障などを付け外しできる保険です。1つの商品で保障をまとめられると、給付金請求などの手続きは1度で済みます。しかし、やさしさプラスには、保障範囲や保障限度額など総合的にデメリットが多いです。

やさしさプラスに加入するのはおすすめですか?

単刀直入にやさしさプラスへの加入はおすすめしません。保障と貯蓄の両方を考えているのであれば、掛け捨ての保険に加入して、貯蓄は別の方法で行うケースが多いと言われています。保険や貯蓄について、わからないようであればお問い合わせください。

※直接相談(無料)

まとめ

- 利率変動型積立保険をベースにしたパッケージ型保険

- 女性向けではあるもののマイメディーナで異常分娩や子宮頸管ポリープ切除は保障対象外

- 保障内容に対して保険料が割高

貯蓄と保障の両方を備えることが出来るのは海外の終身保険だけです。詳しくは下記の入門書をダウンロード(無料)して一読ください。

『海外終身保険入門書』はこちら(無料)【NEW】

他にも、海外の終身保険について解説した記事もありますので、ご確認ください。

『新インデックス型海外終身保険』

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

総合保険2024年5月21日朝日生命 かなえるプラス

総合保険2024年5月21日朝日生命 かなえるプラス 医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型) 医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]

医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型] 定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/19052/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")