こんにちは!K2 College編集部です。

身の回りに朝日生命の職員がいて、保険を案内されたことはありませんか。朝日生命の主力商品は「朝日生命 保険王プラス」です。

今回の記事では「朝日生命 保険王プラス」について紹介しつつ、加入すべきかどうかについても解説していきます。これから保険の新規加入を検討している方や、見直しを考えている方はぜひ参考にしてください。

単刀直入に聞くけど、朝日生命の保険王プラスはおすすめなの?

正直、全くおすすめはできません。おすすめできない理由などを解説していきます!

- 国内2番目に誕生した生命保険会社

- 大手国内生保によく見られるパッケージ型保険

- 積立保険を中心にデメリットの多い商品

- 新規加入は避け、もし既に契約している場合は見直ししましょう

販売チャネルを多角化展開している生保会社

ここでは、朝日生命の成り立ちについて紹介いたします。

会社概要

1881年設立の有限明治生命保険会社(現:明治安田生命)に続き、1888年に国内2番目の生命保険会社として設立されました。戦前は大手5社(明治生命、日本生命、第一生命、千代田生命、朝日生命保険(当時は帝国生命保険))、戦後は大手8社(日本生命、第一生命、明治生命、住友生命、安田生命、千代田生命保険、三井生命、朝日生命)の一角を担っています。

しかし、1990年代の生保危機あたりから週刊誌などで度々経営危機が取り沙汰され、2001年にミレアホールディングス(現:東京海上ホールディングス)との経営統合を発表するも白紙撤回になります。

その後、団体保険分野から事実上撤退し、個人保険分野へ経営資源の集中を図ったが振るわず経営規模は大きく縮小しています。

設立:1888年3月1日

総資産:5兆2,856億円(2023年3月末現在)

保有契約高:14兆7,430億円

従業員数:4,125名(職員)、14,484名(営業職員)

格付情報

JCR:A- (2023年3月時点)

R&I:A- (2022年12月時点)

Fitch:A- (2023年8月時点)

ソルベンシーマージン比率

933.0%(2023年3月31日現在)

朝日生命の業績は好調なの不調なの?

なないろ生命を含めたグループの新契約(年換算保険料)は伸びていますが、朝日生命単体だと2021年度から2022年度の1年間の間で約70億円減少しています。

大手国内生保によく見られるパッケージ型保険

朝日生命 保険王プラスの契約概要から基本保障、特約まで解説いたします。

契約概要

- 商品名:朝日生命 保険王プラス

- 正式名称:利率変動型積立保険

- 契約年齢:15歳から75歳

- 保険期間:終身型もしくは更新型

- 払込期間:5年から22年/50歳から5歳ごときざみの95歳/終身

- 払込方法:月払/半年払/年払

- 決済方法:口座振替/クレジットカード/振込/団体扱

- 申込方法:対面申込

保障内容

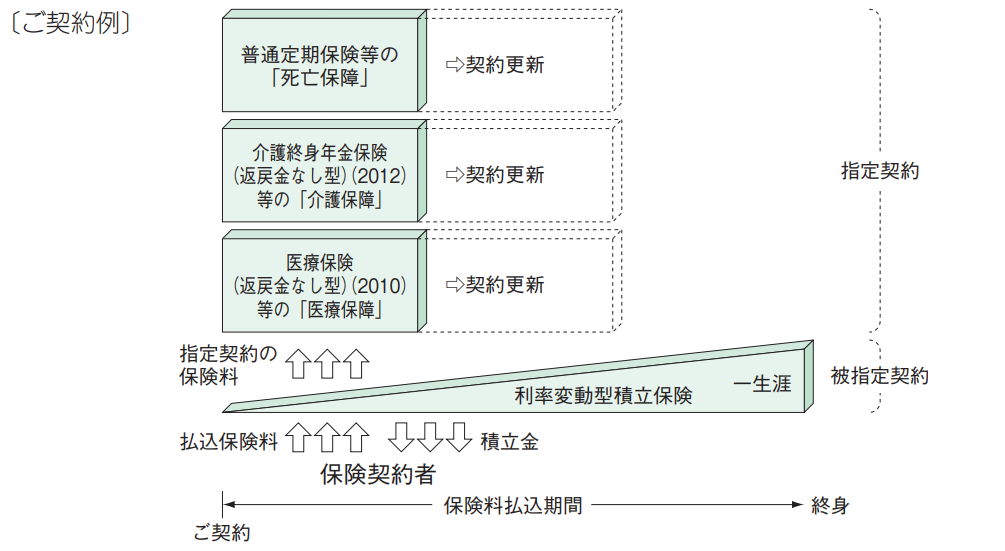

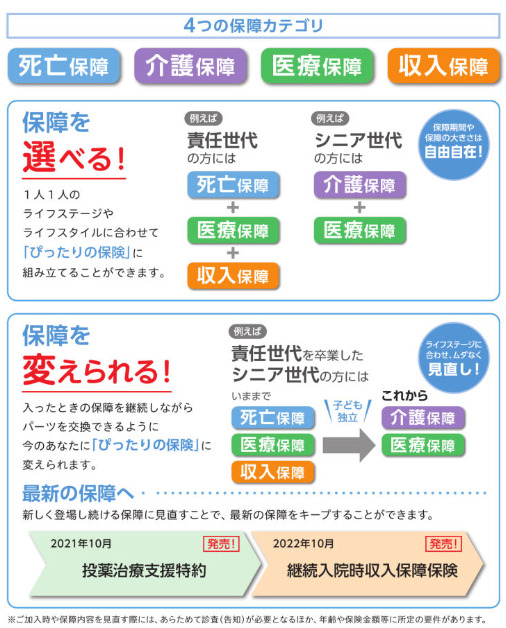

保障内容は利率変動型積立保険とそれ以外に大きく分けられます。言えば、利率変動型積立保険が主契約のように外すことのできない保険であり、それ以外の医療や介護、死亡、収入保障のみ付け外しができます。

商品解説(利率変動型積立保険)

利率変動型積立保険とは、定期的にもしくは不定期に払込まれた保険料を積立利率に基づき、積み立てられた保険です。また、積み立てられたお金を別の保険料に充当できます。一見保険料の支払いに使えて、お金も貯まる便利な保険に思われがちですが、利率の低さが懸念されたり、積立金の引出し時や解約時には所定の手数料が必要であったり、消費者に不都合な点があるのも事実です。

商品解説(医療保険/介護保険/死亡保険/収入保障保険)

ここでは、多くある利率変動型積立保険以外の保険について解説いたします。朝日生命では、がん保険や三大疾病保障保険などは医療のジャンルに分類されています。

医療保険(2010)

病気やケガによる入院(日帰り入院を含む)や手術、放射線治療、所定の特定検査に対する保障を準備できます。オプションで入院時の一時金保障等の追加も可能です。

継続入院時収入保障保険〈療養サポート〉

病気やケガの療養による収入の減少・医療費の増大に対する保障を準備できる医療保険の一種です。

生活習慣病保険

7つの生活習慣病による入院(日帰り入院を含む)に対する保障を準備できます。特約で所定の状態に該当したときの一時金保障等の追加も可能です。

がん保険(2015)

すべてのがん(上皮内がんを含む)による入院(日帰り入院を含む)に対する保障を日数無制限で準備できます。特約で抗がん剤等に対する月額の保障等を追加も可能です。

軽度介護定期保険/軽度介護終身保険〈要支援保険〉

公的介護保険制度の要支援2以上に認定のとき、または死亡・高度障害状態に対する保障を一時金や保険金で準備できます。

介護終身年金保険(2012)

公的介護保険制度の要介護1以上に認定されたときに対する保障を要介護度に応じて一生涯の年金で準備可能です。

介護一時金保険(2012)

公的介護保険制度の要介護3以上に認定されたときに対する保障をまとまった一時金で準備できます。

認知症介護終身年金保険

公的介護保険制度の要介護1以上に認定かつ所定の認知症となったときに対する保障を一生涯の年金で準備可能です。

認知症介護一時金保険

公的介護保険制度の要介護1以上に認定かつ所定の認知症となったときに対する保障をまとまった一時金で準備できます。

普通定期保険

死亡・高度障害状態に対する保障を一時金で準備します。

長期生活保障保険

死亡・高度障害状態に対する保障を年金であらかじめ定められた期間まで準備できる保険です。

新長期生活保障保険

死亡・高度障害状態に対する保障を年金であらかじめ定められた年齢まで準備できる保険です。

長期生活保障保険まで似ているので注意しましょう。

普通終身保険(低解約返戻金型)

死亡・高度障害状態に対する保障を一時金で備えられます。

収入サポート保険

働けない状態に対する保障を年金で準備できる保険です。一般的には、就業不能保障保険と呼ばれています。

朝日生命の商品ラインナップは豊富に思えます。

数多くあるように見える理由は、一時金と年金受け取りをそれぞれ商品化している点です。他社の場合、似たような保障でも特約として保障を販売しているケースが多いです

積立保険を中心にデメリットの多い商品

朝日生命 保険王プラスでは、積立保険以外の保障をライフスタイルに合わせて組み替えられるのはメリットです。しかし、保障を組み替えられる以外のデメリットが大き過ぎます。ここでは、朝日生命 保険王プラスのデメリットについて紹介します。

積立保険なのに、元本割れの可能性

保険王プラスに加入してから、短期間で解約する場合、積立保険のために支払った保険料より解約返戻金が少ない可能性があります。また、積立利率も極めて低いので、資産形成効果は無いに等しいでしょう。

積立保険の取り外しができない

保険加入を検討する方の中には、保険料を抑えるために掛け捨ての保険を選択したい場合もあるでしょう。しかし、保険王プラスは積立保険ありきの保険であるため、その他の保障のみを持つことができません。

保険料が割高

朝日生命に限ってではありませんが、営業職員チャネルを主な販売チャネルとしている大手国内生命保険会社の商品は付加保険料の割合が高いと言われています。

そのため、保障額以上に保険料の高さを感じてしまいます。加えて、保険王プラスの場合、積立保険の保険料も上乗せされるので、月々の保険料が家計の負担となりがちです。

朝日生命 保険王プラスで保険料を抑えるためには、どうすればよいの?

保険料を抑えるためには、保障額を減額したり、保障期間を短くしたりする必要があります。そうなると、希望の保障が持てず、保険加入の意味が薄れかねません。

新規加入は避け、もし既に契約している場合は見直ししましょう

いかがでしょうか?

朝日生命 保険王プラス についてはなんとなく理解できたでしょうか。

朝日生命 保険王プラスは利率変動型積立保険をベースに医療や介護の保障などを付け外しできる保険です。1つの商品で保障をまとめられると、給付金請求などの手続きは1度で済みます。しかし、保険王プラスには、積立保険を中心にデメリットが多いです。

保険王プラスに加入するのはおすすめですか?

単刀直入に保険王プラスへの加入はおすすめしません。保障と貯蓄の両方を考えているのであれば、掛け捨ての保険に加入して、貯蓄は別の方法で行うケースが多いと言われています。保険や貯蓄について、わからないようであればお問い合わせください。

※直接相談(無料)

まとめ

- 利率変動型積立保険をベースにしたパッケージ型保険

- 貯蓄性の薄い積立保険を外せない

- 保険料が割高

貯蓄と保障の両方を備えることが出来るのは海外の終身保険だけです。詳しくは下記の入門書をダウンロード(無料)して一読ください。

『海外終身保険入門書』はこちら(無料)【NEW】

他にも、海外の終身保険について解説した記事もありますので、ご確認ください。

『新インデックス型海外終身保険』

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

総合保険2024年5月21日朝日生命 かなえるプラス

総合保険2024年5月21日朝日生命 かなえるプラス 医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型) 医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]

医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型] 定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/18654/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")