こんにちは!K2 College編集部です。

アクサダイレクト生命には、医療保険が「終身医療」と「定期医療」の2種類あります。

今回の記事では「アクサダイレクト生命 定期医療」について解説しつつ、加入を検討する際のポイントについても具体的に解説していきます。これから保険の新規加入を検討している方や、見直しを考えている方はぜひ参考にしてください。

また、「アクサダイレクト生命 終身医療」については、こちらで解説しています。

「アクサダイレクト生命 定期医療」はどんな商品なの?

保障内容を極めて簡素化させた10年更新タイプの医療保険です。

- 世界最大級の保険・資産運用会社アクサグループのネット専業保険会社

- 極めて簡素化された医療保険

- 小さなリスクに少額の保障

- 検討するに値しない医療保険

世界最大級の保険・資産運用会社アクサグループのネット専業保険会社

ここでは、アクサダイレクト生命の成り立ちについて紹介いたします。

会社概要

アクサダイレクト生命は2006年10月に日本で最初のネット型生命保険会社「SBI生保設立準備株式会社」として誕生しました。当時はアクサグループ単体の会社ではなく、SBIホールディングス株式会社ならびにアクサ ジャパン ホールディング株式会社、ソフトバンク株式会社の合弁会社でした。

2014年10月、アクサ ジャパン ホールディング株式会社が生命保険事業免許を取得し、アクサ生命を吸収合併し、商号と業務を継承します。よって、アクサダイレクト生命はアクサ生命の100%子会社となりました。

2019年4月、アクサ生命が持株会社であるアクサ・ホールディングス・ジャパン株式会社を設立し、アクサ生命、 アクサダイレクト生命、アクサ損害保険を子会社としています。

格付情報

- S&P保険財務力格付けAA-(2022年3月28日時点)

- Moody’s保険財務格付Aa3(2022年7月1日時点)

S&P Global RatingsならびにMoody’s Investors Serviceの格付けは、アクサグループの主要な子会社に対する格付機関の評価です。

ソルベンシーマージン比率

- 2,770.4%(2023年6月30日現在)

アクサは損害保険だけではないの?

はい。現在、アクサグループの生命保険会社としてアクサ生命とアクサダイレクト生命があり、生命保険領域でも業界を牽引しています。

極めて簡素化された医療保険

アクサダイレクト生命 定期医療 の契約概要から基本保障、特約まで解説いたします。

契約概要

- 商品名:アクサダイレクトの定期医療

- 正式名称:医療保険(定期型)

- 契約年齢:満20歳~満69歳

- 保険期間:終身型

- 払込期間:10年(最長80歳まで更新可能)

- 払込方法:月払

- 決済方法:口座振替またはクレジットカード払

- 申込方法:ネット申込

保障内容

病気やケガ、不慮の事故で入院したときに給付金を受け取れます。他にも、手術時の給付金もあります。

商品解説(主契約:基本保障)

アクサダイレクト生命の定期医療とは、文字通り更新タイプの医療保険です。基本保障として、疾病・災害入院給付金ならびに手術給付金があります。商品の申込時には疾病・災害入院給付金(基本保障)の金額設定と各種特約の付加をするのかしないのかを選択してプランを設計します。

疾病・災害入院給付金(入院給付日額)は入院1日目から保障があり、5,000円~15,000円の間かつ1,000円単位での設定が可能です。基本的に、入院給付日額の金額設定が手術給付金の保障額に関わります。

具体的には、入院し手術した場合1回につき入院給付日額の10倍です。

例えば、入院給付日額を5,000円に設定した場合、入院ありの手術時50,000円の保障です。

商品解説(特約)

ここでは、唯一ある特約について解説いたします。

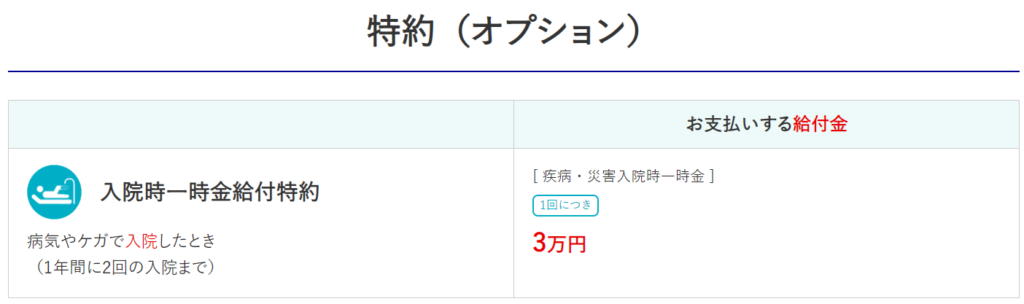

入院時一時金給付特約

病気やケガで入院したとき1年間に2回の入院まで疾病・災害入院時一時金として1回につき3万円受け取れる特約です。

他に、特約はないのでしょうか?

ありません。基本保障と特約あわせて保障は3つのみです。

小さなリスクに少額の保障

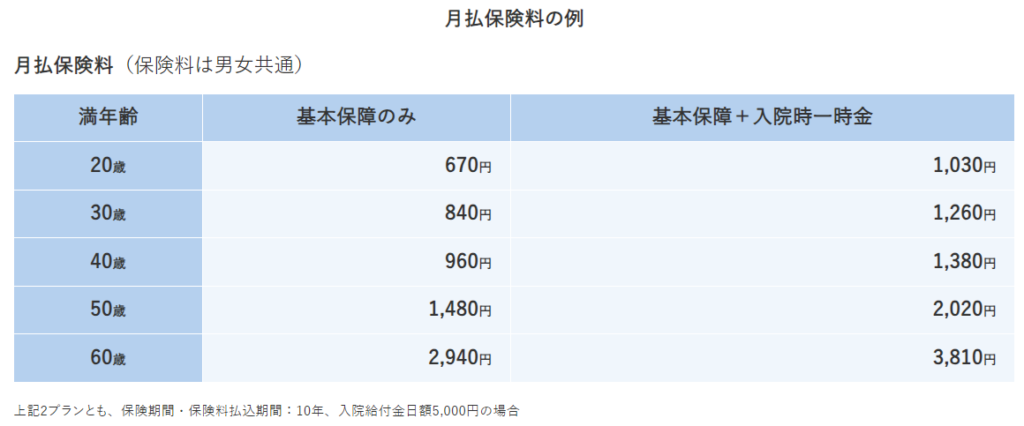

アクサダイレクト生命 定期医療 は、ネット型ならではのお手頃な保険料を謳っています。しかし、保障内容の割に保険料の安さは感じません。加えて、他社商品に見劣りする点がいくつもあります。定期医療を検討する上での、ポイントならびに注意点を紹介します。

日帰り手術に対する保障がない

他社の医療保険やアクサダイレクト生命 終身医療の場合、日帰り手術でも手術給付金の保障があれば給付金を受け取れるケースが一般的です。しかし、定期医療は、入院を含む手術に限った保障です。

保障内容が薄過ぎる

定期医療は先進医療や3大疾病、通院に対する保障などがありません。定期医療では、リスクに対して、大きな保障を持てないため、保険としての価値が薄いと言えるでしょう。例えば、一般的な商品であれば、先進医療特約で最大2,000万円の保障があります。しかし、アクサダイレクト生命 定期医療では、手術で受け取れる給付金の最大額は15万円です。

保険料が男女共通している

一般的に、商品ごとの保険料は年齢や性別、さらには健康状態などによって異なります。しかし、アクサダイレクト生命 定期医療では、男女共通の保険料です。

アクサダイレクト生命 定期医療のメリットはないの?

はい。他の商品と比較して、優位性は、まったくありません。しいて言えば、ネットで簡単に加入手続きできる点です。

検討するに値しない医療保険

いかがでしょうか?

アクサダイレクト生命 定期医療 についてはなんとなく理解できたでしょうか。

アクサダイレクト生命 定期医療 は、基本保障ならびに付加できる特約が他社と比較して見劣りします。特に、先進医療や日帰り手術の保障がないのは、デメリットです。さらには、更新型で最長80歳までの点も、おすすめできないポイントです。

アクサダイレクト生命 定期医療の更新タイミングで保険料はどうなりますか?

更新時点での年齢にあわせた保険料です。保険料は高くなるのが、一般的です。また、「ネット型の商品=安い保険料」ではありませんので、自身に合った保険を入念に検討しましょう。保険や資産形成について気になることがあればご相談ください。※直接相談(無料)

まとめ

- 保障内容が極めて簡素化されている

- 日帰り手術や通院などの保障がない

- 小さなリスクに対して少額の保障しか持てない

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

最近の投稿

総合保険2024年5月21日朝日生命 かなえるプラス

総合保険2024年5月21日朝日生命 かなえるプラス 医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型)

医療保険2024年5月21日朝日生命 かなえる介護年金 5年ごと利差配当付引受基準緩和型介護年金保険(返戻金なし型) 医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型]

医療保険2024年5月21日アクサ生命 アクサのネット完結働けないときの安心 就業不能保険[掛け捨て型] 定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

定期保険2024年5月21日アクサ生命 就業不能保障プラン 生活障害型定期保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/19305/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")