こんにちは。K2 College大崎です。

新NISA が始まって3ヶ月以上経過しましたね。

資金流入額の多さでみると全世界株式や全米株式(S&P500)などの海外株式に人気が集中しておりますが、堅調な日本株相場を背景に、国内株式への資金流入が急増しているようです。

- 動画解説

- 目的に合った商品を選ぶ

- 配当金や分配金を目的とした運用は、何もシニア世代だけではない

- 連続増配銘柄を選ぶことによって高配当化が期待できる

動画解説

目的に合った商品を選ぶ

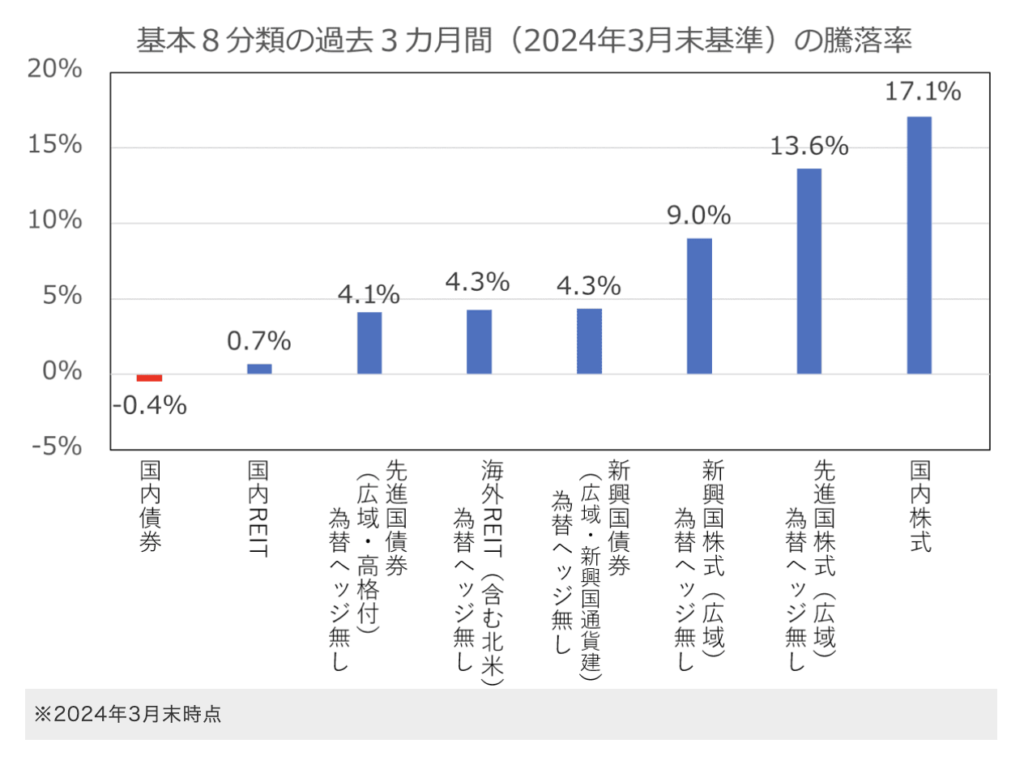

国内株式の過去3ヶ月の騰落率を見ると他の資産クラスに比べて一番リターンが高いようですが、「国内株高配当型投信」のリターンも良いのでしょうか。

いつもお伝えしておりますが、「運用する目的」が大切です。

運用する目的は人それぞれですが、リターンが目的ではない方もいますよ。

日本経済新聞に以下の記事が掲載されておりましたが、

その中で、筆者は

2024年1月以降の投資信託への資金流入を見ると、インデックス型の「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」が突出していた。

こうした人気商品を購入する際に大切なのは、商品特性が、自分の資産計画に合っているかを見極めることだ。

との見解を述べておりますが、まさにその通りです。

自分は何のために運用するのか。

その目的を叶えるために、どの商品で運用するのかが大切ということです。

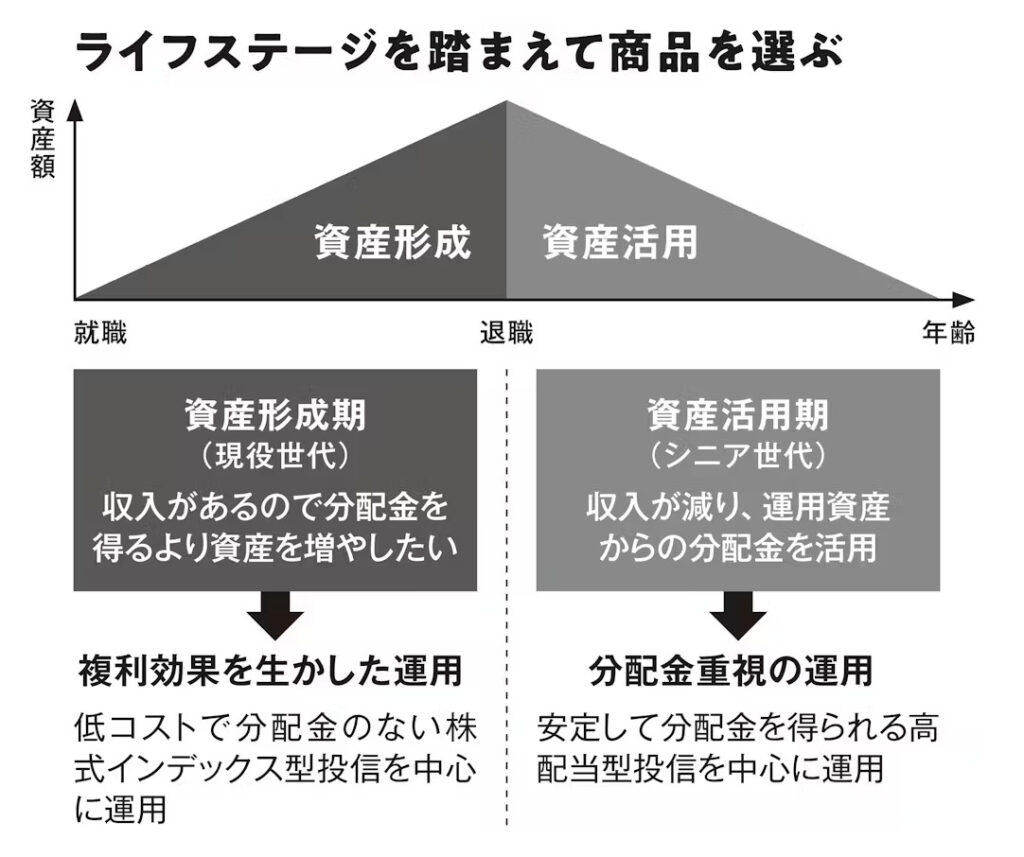

配当金や分配金を目的とした運用は、何もシニア世代だけではない

私はお金を殖やすために運用しているのですが、リターンが目的ではない方とはどういう方なのでしょうか?

一つの例として、配当金や分配金を受け取って年金の足しにされる方がいらっしゃいます。

配当金や分配金は減配となったりするものもありますので選ぶ商品は大切ですが、ある程度、安定した収入を得られることができますので気持ちにゆとりが出ますね。

また、株価が大きく下落するタイミングでは下値が抑制されやすいというメリットもあります。

今回、取り上げた日本経済新聞の記事にも、シニア世代は分配金を生活費に充てるニーズが高まるので、定期的に分配金を得られる商品を中心にした運用が望ましいとの見解が示されておりましたね。

ただ、わたくしは配当金や分配金を目的とした運用は、何もシニア世代だけではないと考えております。

一定の収入を得ている現役世代においても、配当金や分配金を得ることで日々の生活を豊かにすることができます。

そして、得られる金額に応じて、その金額で水道光熱費を賄うことができたり、食費や住宅ローンや家賃を賄うこともできるようになります。

また、配当金や分配金を利用して旅行に行ったり、美味しいものを食べに行ったりすることを楽しむこともできますね。

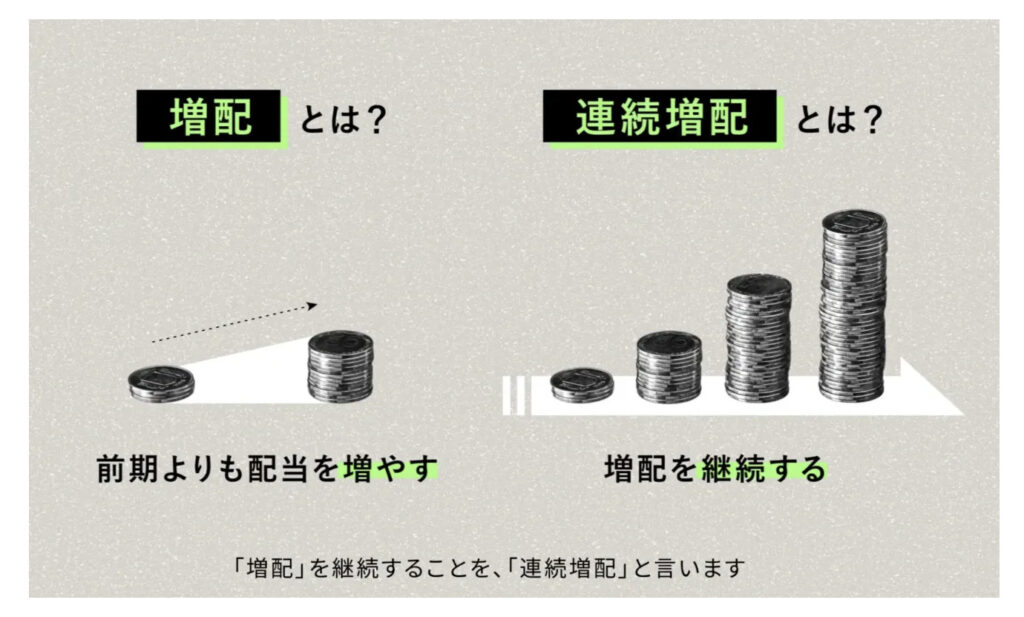

連続増配銘柄を選ぶことによって高配当化が期待できる

連続増配銘柄とは何ですか?

連続増配銘柄とは配当金を増やし続ける株式、

また、そのような株式で構成されている投資信託やETFでも同じです。

連続増配銘柄に長期的に投資を継続することで、投資元本に対する配当金や分配金利回りの上昇が期待できます。

連続増配銘柄は配当金や分配金が継続的に増加していきますが、長期運用することで増配によって配当金(分配金)利回りが高くなり、また配当金(分配金)利回りが高くなることで配当が増えて行きます。

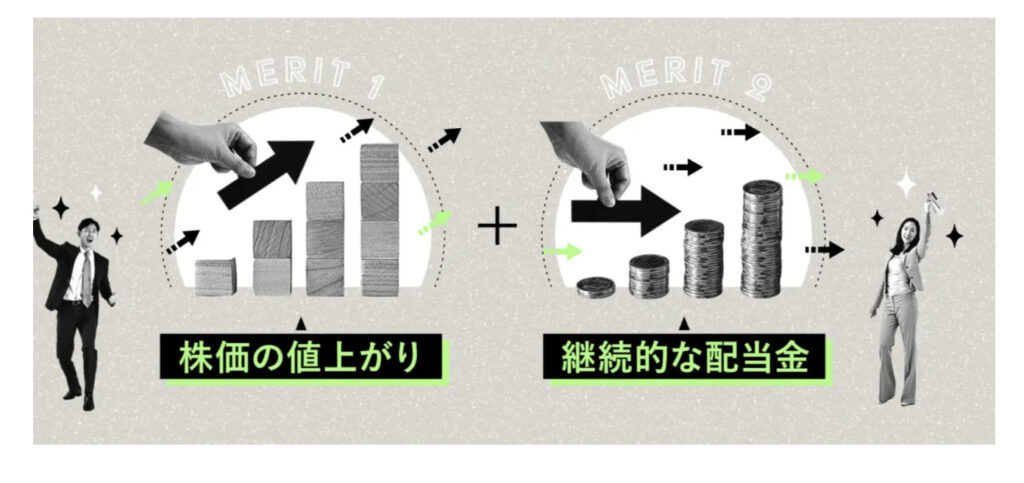

また、株価の値上がりも期待できますから、2つのメリットがありますね。

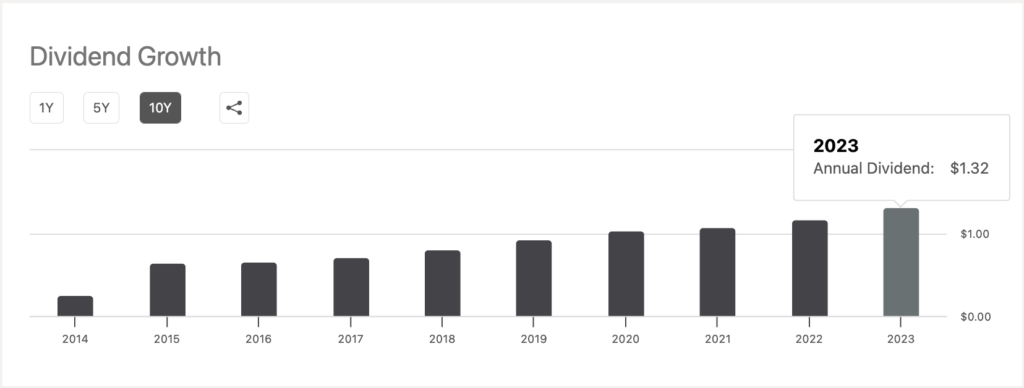

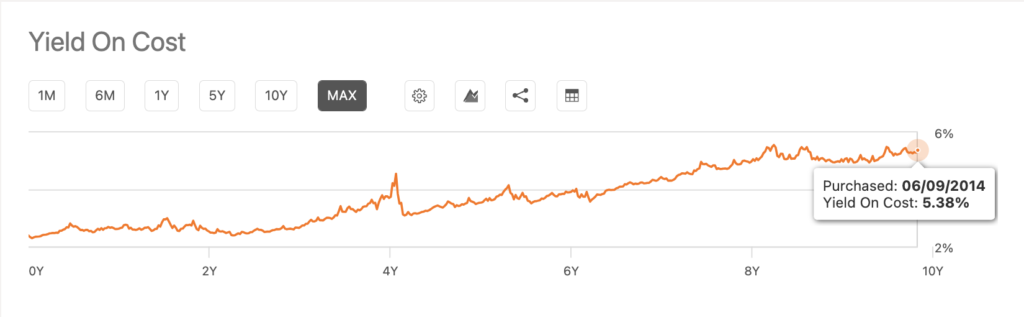

例えば、以前紹介しました「DGRO(i シェアーズ 米国連続増配株 ETF)」のように、毎年連続して分配金が増えていく(増配していく)銘柄もあります。

そして、もし「DGRO」におよそ10年前の2014年6月9日に投資していれば、現在の分配金利回りは5.38%まで上昇しております。

現在、50歳の方が今から投資をして、60歳時点で投資金額を2,200万円まで増やしていけば、毎月約10万円の分配金を得ることができますね。

確かに、現在、一定の収入を得ている現役世代であれば、分配金がない商品を選択し、複利効果による資産形成をしていくことが合理的かも知れませんが、配当金や分配金を使いながら、運用していくというのも一つの方法です。

いくらお金を増やしても、それはあくまでも含み益に過ぎませんしね。

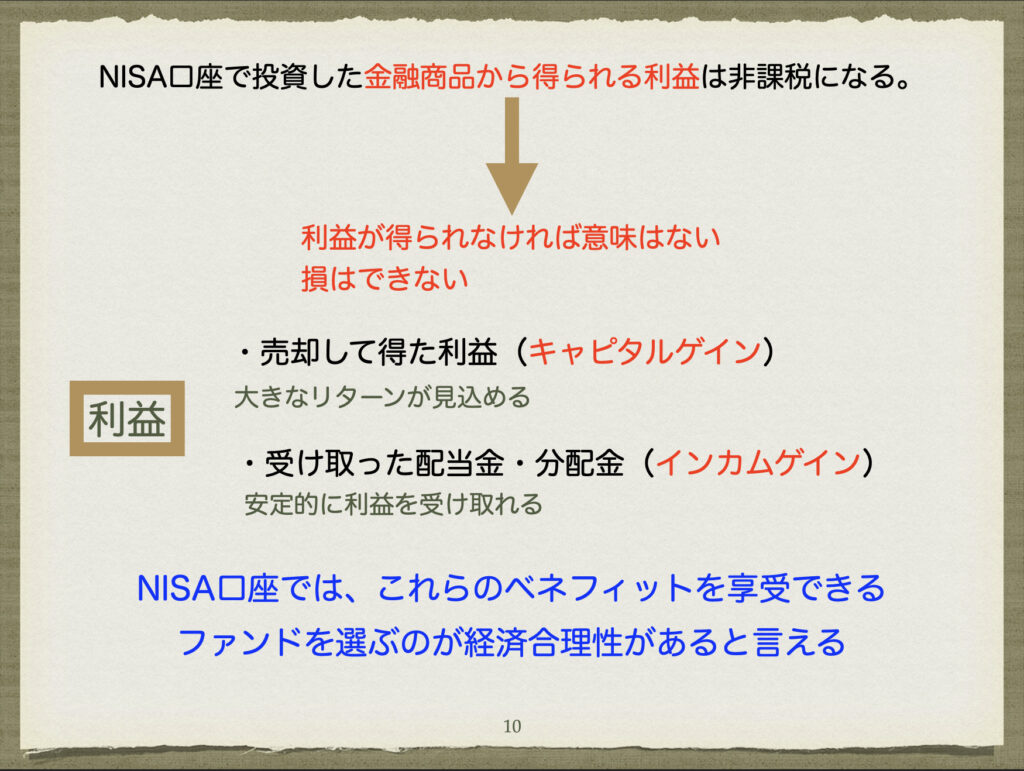

先般もセミナーで、新NISAでは「大きなリターンが見込めるファンド」や「安定的に利益を受け取れるファンド」を選ぶのが経済合理性があると解説しましたが、配当金や分配金を受け取れるファンドも適しておりますね。

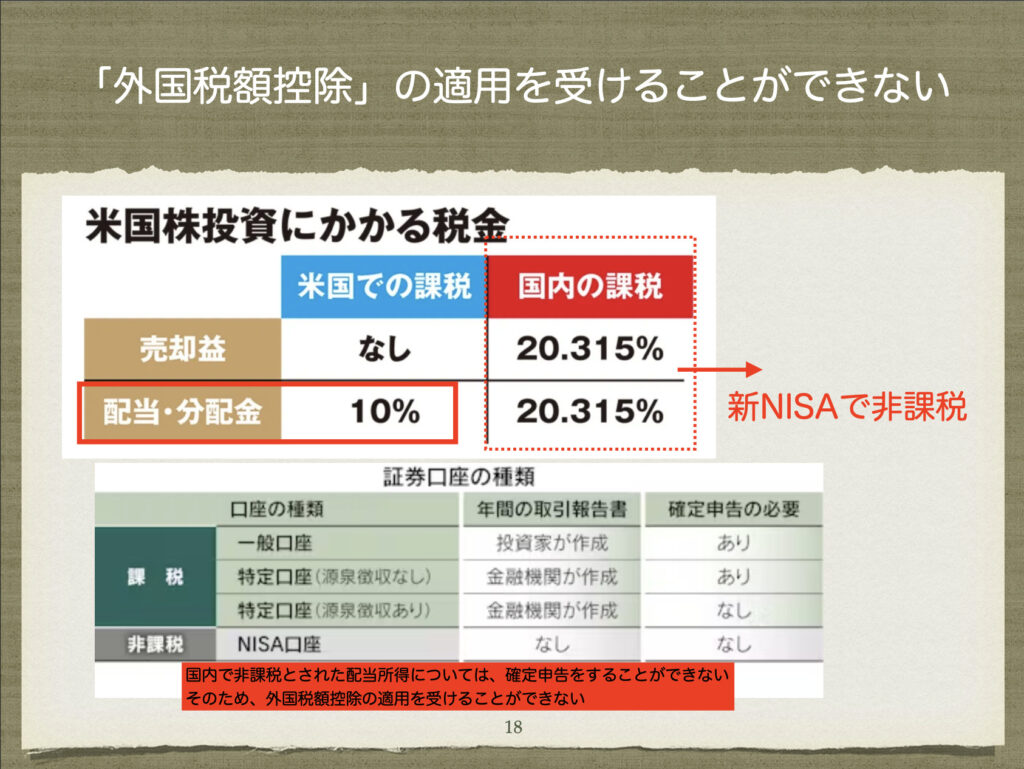

また、これもセミナーで解説しましたが、米国株投資にかかる税金(10%)は新NISAでは非課税にできませんので、「国内株高配当型投信」などで運用するのが適しているかも知れませんね。

まとめ

- 自分は何のために運用するのかを整理して、それに適した商品を選ぶ

- 配当金や分配金を目的とした運用は、何もシニア世代だけではない

- 配当金や分配金で日々の生活を豊かにする

自分が投資する目的は何なのか。

そして、その目的を叶えるためにはどのような商品を利用した方が良いのか。

投資家それぞれの状況に合わせたアドバイスをいたします。

資産運用相談を希望される方は、こちらからご連絡くださいませ

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/20364/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")