こんにちは。K2 College大崎です。

サウジアラビアは米国との50年間の「オイルダラー協定」を更新せず、この協定は2024年6月9日に期限切れになりました。

これでサウジアラビアは石油やその他の商品を米ドルだけでなく、人民元、ユーロ、円、元などのさまざまな通貨で販売できるようになりました。

- 動画解説

- オイルダラー(ペトロダラー)とは

- 世界の準備通貨としての米ドル

- 米ドルの将来

動画解説

オイルダラー(ペトロダラー)とは

オイルダラー(ペトロダラー)とは、中東産油国(OPEC)が石油を米ドルで取引することで蓄積したドル資産のことを指し、1974年にサウジアラビアと米国の間で締結した「オイルダラー協定」に基づいています。

背景としては、1971年、米国はブレトン・ウッズ体制を放棄し、米ドルと金の交換を停止しました。これにより米ドルは金に裏付けられなくなり、信用が揺らぎました(金本位制の崩壊)。

また、1973年にはアラブ諸国の石油禁輸措置によって石油価格が急騰(オイルショック)し、これを受けて米国は石油供給の安定化とドルの信頼回復を図る必要がありました。

そこで、1974年に米国はニクソン政権の下、サウジアラビアと協定を結んだのですが、その内容は

・サウジアラビアは石油を米ドルで販売し、その収入を米国債などに再投資する

・その見返りに米国はサウジアラビアに対して軍事支援を提供する

というものです。

サウジアラビアは石油輸出の価格を米ドルと交換し、その米ドルを米国債に再投資することで米国は財政赤字を補い、米ドルの世界的な優位性を維持していたわけですね。

以前のブログでも、米ドルでないと石油を買えない「ペトロダラー」というシステムが出来上がり、アメリカは、米ドルを刷るだけで世界中の商品を手に入れられるようになり、これまで世界中に米ドルがばら撒かれてきたという話をしましたので参考にしてください。

サウジアラビアは「オイルダラー協定」を延長しないことを選択したことで、石油やその他の商品を米ドルだけでなく、人民元、ユーロ、円、元などのさまざまな通貨で販売できるようになったわけですが、デジタル通貨を検討しているという話もあります。

先日、記事にもしましたが、サウジアラビア中央銀行は、中央銀行デジタル通貨(CBDC)プロジェクト「mBridge」に、正式に参加したようですから、今後は、このようなデジタル通貨で国際決済をしていくかも知れませんね。

世界の準備通貨としての米ドル

米国は石油を米ドルで販売することを義務付けることで、世界の準備通貨としての米ドルの地位を高めました。

石油を購入するためには米ドルが必要なわけですから、米ドルに対する世界的な需要は高まります。

そりゃ、米ドルが強くなるわけですよね。

米ドルが国際貿易の主要な決済通貨として広く利用されるようになると、貿易取引の決済を円滑に行うために外貨準備として米ドルを保有するようになります。

また、外貨準備は為替市場の安定化や経済ショックに対する防御策として利用されますね。

そして、ドルの信用力が高くなり、市場での流動性が高くなってくると、多くの国や企業が国際金融市場でドル建ての借入れや投資を行うようになります。

各国の中央銀行が米ドルを外貨準備として保有するのは、米ドルが国際貿易や金融取引で広く利用されること、信頼性と安定性、流動性の高さ、経済ショックへの対応能力など、多くのメリットがあるためです。

これにより、中央銀行は自国経済の安定性を維持し、国際的な金融取引を円滑に行うことができるのです。

そして、米国債への多くの外国資本が流入することで債券市場を支えてきました。

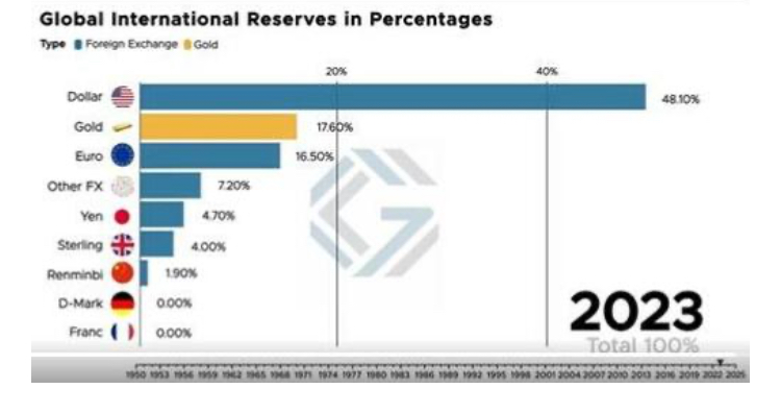

外貨準備に占める米ドルのシェアはどうなっておりますでしょうか。

外貨準備に占める米ドルのシェアは徐々に低下し続けております。

ちなみに、金の割合が増えてきており、現在はユーロを上回っております。

米ドルの将来

現在、世界の原油販売の約80%は米ドルで価格設定されています。

しかしながら、ロシアや中国、イランなどはエネルギー取引において現地通貨への移行をますます進めており、ウォールストリートジャーナルによると、2023年には世界の石油の20%が他の通貨で購入されたとのこと。

「オイルダラー協定」が期限切れになったことで、米ドルに対する需要が減少し、米ドルの力は弱くなり、米国の金融市場を弱める可能性があります。

その結果、インフレ率の上昇、金利の上昇、米国債券市場の弱体化につながる可能性があります。

現在のように大量に米国債を発行できなくなり、輸出のための能力は低下し、国の経済も縮小していく可能性もありますね。

私たちにどのような影響を及ぼしていくのでしょうか。

米ドルの優位性はもはや保証されていません。

米国債の買い手がいなくなっているので、その分、日本が購入しなければならない量が増えていることも覚えておいてください。

まとめ

- 外貨準備に占める米ドルのシェアは低下し続けている

- 米ドルの力は弱くなり、インフレ率の上昇、金利の上昇、債券市場の弱体化につながる

- 米ドルの優位性はもはや保証されていない

保有資産や年齢、年収を考慮の上、適したアセット・アローケーションを提案いたします。相談はこちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/22073/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")