こんにちは。K2 College大崎です。

今回は、新NISA(成長投資枠)の対象ファンドでもある『iFreeHOLD 米国国債(T-Zero2044)』について解説します。

- 動画解説

- 『iFreeHOLD 米国国債(T-Zero2044)』概要

- 「利付債」と「割引債(ゼロクーポン債)」の違いとは

- 購入した時点で償還時におけるリターン(米ドルベース)が確定する

動画解説

『iFreeHOLD 米国国債(T-Zero2044)』概要

・新NISA(成長投資枠)の対象ファンド

・信託期間内に償還日を迎える1つのゼロクーポンの米国国債 (割引債)に投資し、償還まで保有

・信託期間は約20年3か月 (2024年3月27日から2044年6月15日まで)

・毎年 1 月 10 日(休業日の場合翌営業日)に決算を行ない、収益分配方針に基づいて収益分配を行なう

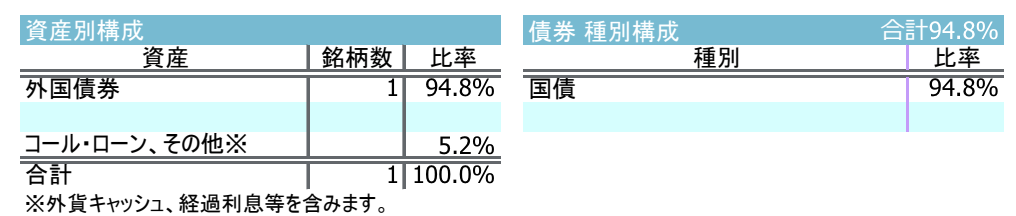

最新の月次レポート(2024年5月31日)で確認すると、資産別構成は一部コール・ローンやその他が5.2%ほど含まれておりますが、ほとんどが米国債となっております。

このファンドは償還日が2044年5月15日、残存期間20年の1つの米国債(ゼロクーポン債)で運用されていることがわかります。

どうして残存期間20年という長い米国債を選んでいるのですか?

FRB(米国連邦準備制度理事会)による積極的な金融引き締めを背景に、米国の政策金利は数十年ぶりの高水準になっていることや、一般的に長期金利の方が金利は高い(=債券価格は安い)からです。

なお、FRBは 2024年から利下げを開始すると見込まれており、 今後金利が下がる(=債券価格は上がる)ことが想定されることから、 米国債投資の好機と考えられます。

「今こそ長期債を買うべき時」という記事も参考にしてください。

「利付債」と「割引債(ゼロクーポン債)」の違いとは

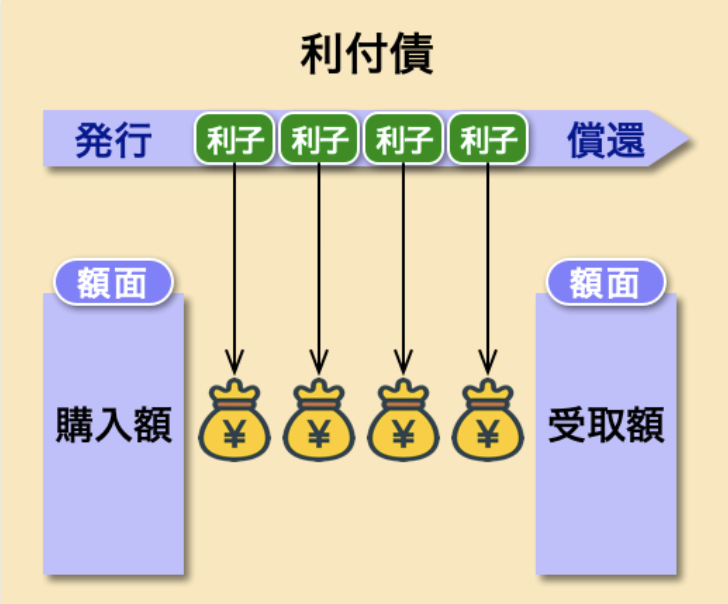

債券は、定期的に利子が支払われる「利付債」が一般的で、償還を迎えるまで定期的に額面金額に対する利率分(表面利率)の利子を受け取ることができます。

それに対し、「ゼロクーポン債」は表面利率が0%であり、クーポンがないため償還までの間、利払いがありません。

表面利率はありませんが、額面金額よりも利子相当分を差し引いた低い金額で発行され、償還日には額面金額を受け取ります。

そのため、「ゼロクーポン債」は「割引債」とも言います。

「ゼロクーポン債」は額面金額よりも低い金額で購入でき、満期まで所有していれば額面どおりの金額が受け取れ、その差がリターンになるということですね。

そのとおりです。

ですから、債券価格が安い(金利が高い)うちに購入した方が良いわけです。

購入した時点で償還時におけるリターン(米ドルベース)が確定する

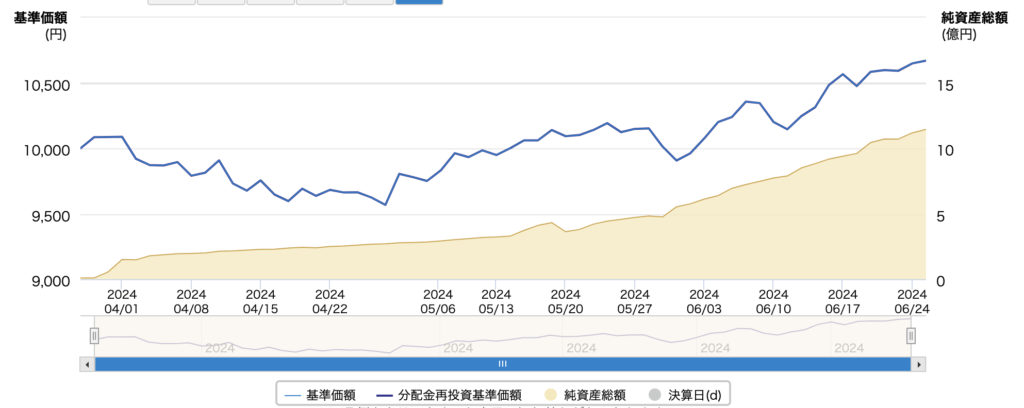

このファンドの設定は2024年3月27日ですが、2024年6月25日までの基準価額の推移は以下となります。

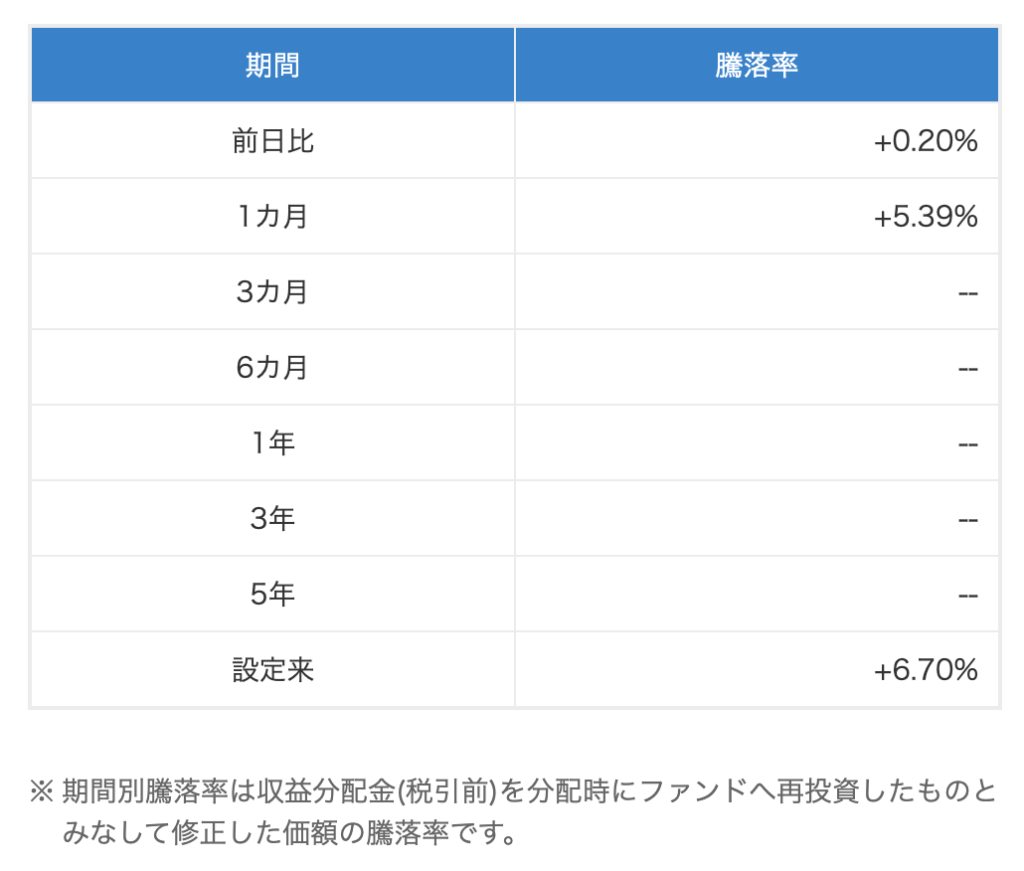

設定来、3ヶ月の騰落率は+6.70%ですが、まずまずですね。

ただ、前述したように、FRBは 2024年から利下げを開始すると見込まれており、残存期間の長い債券は債券価格が上昇する幅が大きいですから、今後が楽しみとなります。

なお、このファンドは債券を償還まで持ち切るため、債券を購入した時点で、償還時における米ドルベースのリターンが確定します。

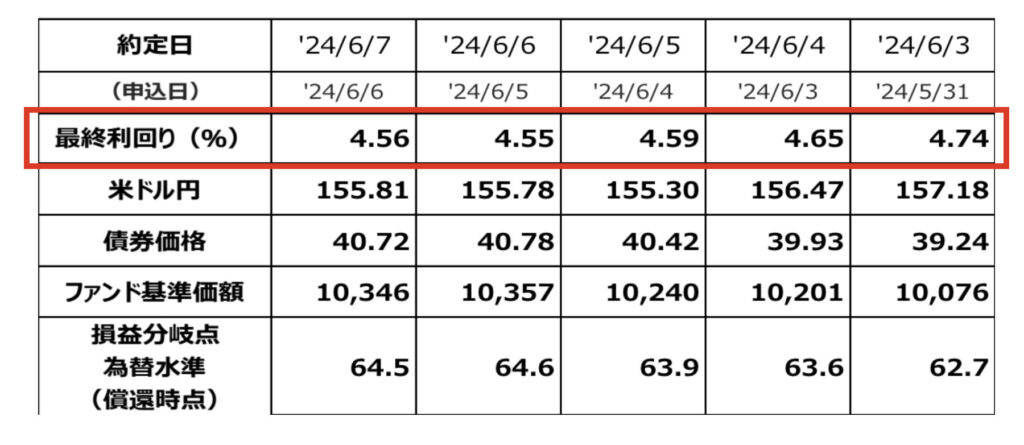

以下は2024年6月12日付のファンドレターから、足元の値動きと投資成果シミュレーション (6/3〜6/7約定分)を抜粋したものですが、それぞれの約定日(申込日)ごとのリターンは米ドルベースで確定します。

ちなみに申込日が6/6の場合、償還時における米ドルベースの最終利回り(年率)は4.56%となり、

損益分岐点(=累積リターンが0%)となる償還時の為替水準は64.5円となります。

要は、償還時の為替が64.5円より円安になればファンドの累積リターンはプラスであり、64.5円より円高になればマイナスになるということです。

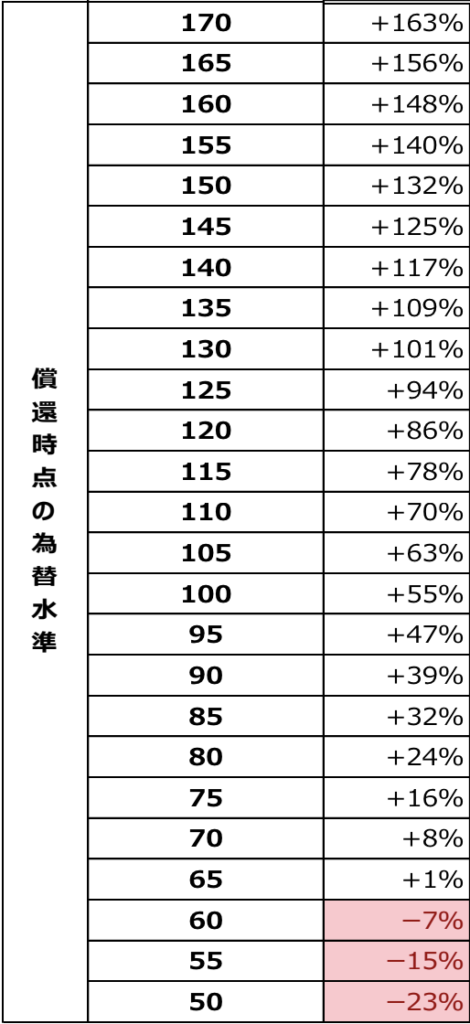

現在と同じ160円だと仮定すると、+148%のリターンになるということですね。

※ファンドの 信託報酬(年率0.1705%(税込))控除後

同じ残存期間20年超の米国債ETF(TLT)だと、購入した時点でリターンはわかりませんので、このファンドは良いですね。

そもそもTLTは償還期限がないですよ。

そしてこのファンドも、あくまでも債券を購入した時点でリターンが確定するのは、

償還時におけるものとなりますので、償還日まで運用するようにしてください。

まとめ

- 『iFreeHOLD 米国国債(T-Zero2044)』は、残存期間20年の米国債で運用

- 購入した時点で償還時におけるリターン(米ドルベース)が確定する

- 債券価格が安い(金利が高い)うちに購入した方が良い

投資家それぞれの状況に合わせたアドバイスをいたします。

相談を希望される方は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/22518/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")