こんにちは、K2 College編集部です。

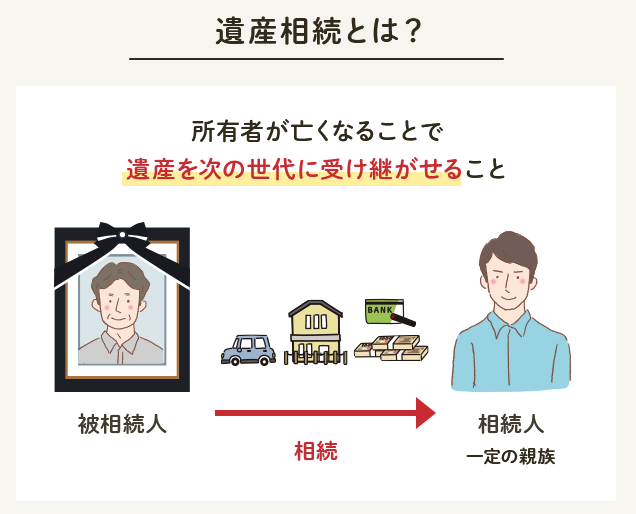

生前贈与とは、生前に財産を受け取ることを指します。この方法にはメリットとデメリットがあり、相続税との関係においても特有の規定があります。本稿では、生前贈与のメリットとデメリット、相続税法との違い、そして死亡前7年間の贈与が相続財産に含まれることについて詳述します。

生前贈与にもメリット、デメリットがあるんですね。

はい、まずはメリットから見ていきましょう。

- 生前贈与のメリット

- 生前贈与のデメリット

- 相続税法との違い

- 死亡してから7年分の贈与が生前贈与にならない理由

動画解説

生前贈与のメリット

1. 相続税の軽減

生前贈与の最大のメリットは、相続税の負担を軽減できる点です。相続税は遺産の総額に応じて課税されますが、生前に少しずつ財産を贈与することで、相続税の対象となる遺産総額を減少させることができます。特に年間110万円の贈与税非課税枠を利用することで、多額の財産を効率的に移転することが可能です。

2. 遺産分割のトラブル回避

相続時に発生する可能性のある遺産分割のトラブルを避けるために、生前贈与を活用することができます。生前に財産を贈与することで、相続人間の意見の相違や不公平感を事前に解消しやすくなります。

3. 財産管理の確実性

生前贈与により、贈与者の意思を反映した財産の分配が可能となります。特定の相続人に特定の財産を確実に渡したい場合、生前贈与を行うことで意図通りの財産分配が実現できます。

4. 生前贈与の非課税枠の活用

贈与税には年間110万円の非課税枠があります。これを利用して毎年贈与を行うことで、大きな財産を税金負担なく移転することができます。この非課税枠を家族全員に適用すれば、相当額の財産を効果的に分散させることができます。

非課税枠を使って贈与するのは大きいですね。

はい、贈与者の意思を反映した贈与になるので後々揉めることが少なくなります。

生前贈与のデメリット

1. 贈与税の負担

生前贈与には贈与税がかかります。年間110万円を超える部分には贈与税が課税されるため、大規模な贈与を行う際には注意が必要です。贈与税率は累進課税であり、高額な贈与には高い税率が適用されます。

2. 持ち戻し規定の存在

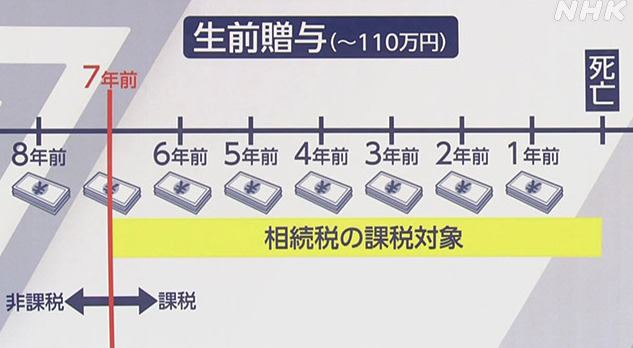

相続税法には、死亡前3年以内の贈与財産を相続財産に含める持ち戻し規定があります。このため、亡くなる直前に多額の財産を贈与しても相続税の軽減効果は限定的です。さらに、2024年改正により、この期間が7年間に延長されました。

3. 遺留分の問題

生前贈与を行う際には、他の相続人の遺留分に注意する必要があります。遺留分とは、法定相続人が最低限受け取ることができる財産の割合のことで、これを侵害する生前贈与は、後々争いの原因となる可能性があります。

4. 財産減少リスク

生前贈与により財産が減少すると、贈与者自身の老後資金が不足するリスクがあります。特に高額な贈与を行う際には、自身の生活費や医療費などの将来の必要資金を十分に確保しておくことが重要です。

早くから対策しておかないと持ち戻し規定に引っかかってしまいますね。

はい、金額が大きくなるほど早くからの対策が必要です。

相続税法との違い

1. 課税対象の範囲

相続税は、被相続人が死亡した時点での財産に対して課税されます。これには、現金、不動産、株式など全ての資産が含まれます。一方、贈与税は、生前に贈与された財産に対して課税され、贈与者と受贈者の関係や贈与額に応じて税率が異なります。

2. 税率

相続税は累進課税で、財産の総額に応じて税率が高くなります。贈与税も累進課税ですが、非課税枠が設けられている点が異なります。相続税の最高税率は55%ですが、贈与税も最高税率は55%です。

3. 特例措置

相続税には、配偶者控除や小規模宅地等の特例など、多くの特例措置が存在します。これにより、実際の相続税負担が大幅に軽減される場合があります。一方、贈与税には住宅取得資金贈与の特例や教育資金贈与の非課税措置などがあり、目的に応じた贈与が優遇されます。

4. 死亡前7年間の贈与の取り扱い

2024年の改正により、死亡前7年間の贈与は相続財産に持ち戻されることとなりました。この規定により、相続税逃れを目的とした直前の贈与が効果を持たないようになっています。この持ち戻し規定は、相続財産の適正な把握と公平な課税を目的としています。

特例も色々あるんですね。

目的に合わせて計画的に贈与と相続を考える必要があります。

死亡してから7年分の贈与が生前贈与にならない理由

死亡前7年間の贈与が相続財産に含まれる理由は、相続税の公平性を確保するためです。生前贈与を利用して相続税を回避しようとする行為を防ぐために、この持ち戻し規定が設けられています。特に、亡くなる直前に多額の財産を贈与することで相続税負担を軽減しようとする行為を防ぐため、この期間が設定されています。

持ち戻し規定の適用により、死亡前7年間に行われた贈与は相続税の課税対象となり、相続財産として計算されます。これにより、贈与税と相続税の二重課税を避けつつ、適正な相続税が課されるようになります。

どんどんと非課税部分が減っているようです。

3年から7年に引き上げられました。国にとっての公平性、と個人にとっての公平性はかなり違っています。ゴールを見据えていかに早くから対策するかが大事です。

まとめ

- 生前贈与は計画的に早くから行う必要がある。

- 相続時に揉めないためにも事前に明確にしておく。

- 相続対策で出来ることが減っていく可能性が高い

生前贈与は相続税負担の軽減や遺産分割のトラブル回避など、多くのメリットがありますが、贈与税の負担や遺留分の問題などのデメリットも存在します。また、相続税法との違いを理解し、適切に生前贈与を行うことが重要です。特に、死亡前7年間の贈与が相続財産に持ち戻される規定を踏まえ、計画的に贈与を行うことで、相続税対策を効果的に行うことができます。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/22787/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")