こんにちは、K2 College編集部です。

南海トラフ地震は、日本において非常に大規模かつ深刻な影響を及ぼす可能性のある地震です。この地震が発生した場合、住宅や財産の損害が予想され、多くの人々が地震保険や火災保険を通じて損害の補償を求めることになります。本稿では、南海トラフ地震が発生した場合に、地震保険と火災保険がどの範囲までカバーするのかについて詳述します。

保険でどこまでカバー出来るのか、気になりますね。

はい、住宅が壊れてしまった場合、金銭的にも大きな被害になりますので、気になりますよね。詳細を確認していきましょう。

- 地震保険のカバー範囲

- 火災保険のカバー範囲

- 南海トラフ地震の影響と保険の実際

地震保険のカバー範囲

1. 地震保険の基本概要

地震保険は、地震そのもの、または地震によって引き起こされる津波や火災などの二次災害によって生じる損害を補償するための保険です。日本では、地震保険は政府と民間保険会社が共同で提供しており、主に住宅や家財の損害をカバーします。

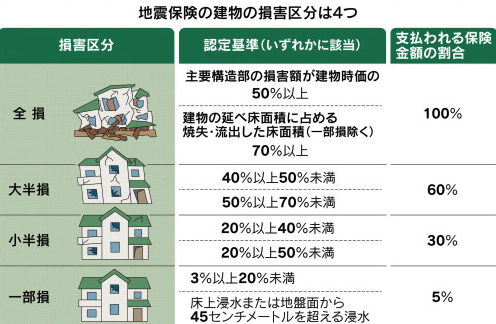

2. 保険金の支払い基準

地震保険の支払い基準は、損害の程度に応じて「全損」、「半損」、「一部損」の3つに分類されます。

- 全損: 住宅の主要構造部が50%以上損傷した場合、または再建が不可能な場合。保険金の100%が支払われます。

- 半損: 住宅の主要構造部が20%以上50%未満損傷した場合。保険金の50%が支払われます。

- 一部損: 住宅の主要構造部が3%以上20%未満損傷した場合。保険金の5%が支払われます。

3. カバーされる損害の範囲

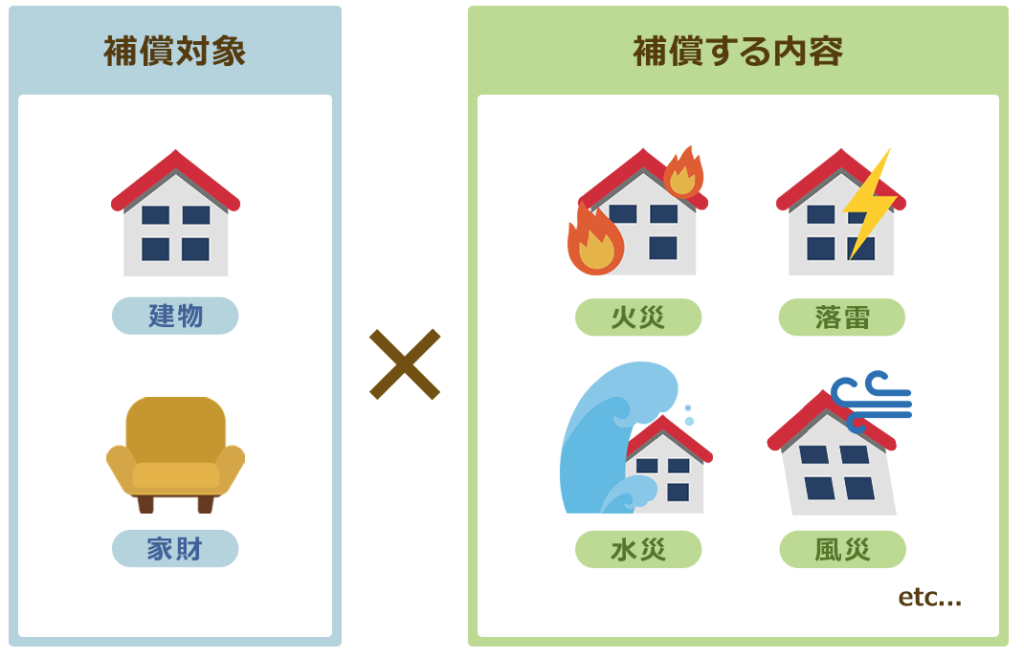

地震保険は、住宅の主要構造部および家財の損害をカバーしますが、以下の点に注意が必要です。

- 住宅の主要構造部: 屋根、外壁、基礎、柱、梁、床、階段などが含まれます。

- 家財: 家具、家電製品、衣類などが含まれます。ただし、一部の高価な美術品や貴金属は対象外となる場合があります。

4. 保険金の限度額

地震保険には保険金の限度額が設定されています。住宅については最大5000万円、家財については最大1000万円が限度額となっています。

損傷の度合いによって変わってくるんですね。

はい、そうなります。火災保険とセットのものと、個別の地震保険があります。

火災保険のカバー範囲

1. 火災保険の基本概要

火災保険は、火災、落雷、爆発、風災、雪災、盗難などの損害をカバーする保険です。ただし、地震によって引き起こされた火災による損害は、通常の火災保険ではカバーされません。そのため、地震保険との併用が重要です。

2. 地震火災費用保険金

一部の火災保険には、地震火災費用保険金が付帯されている場合があります。これは、地震による火災で建物が半焼以上の損害を受けた場合に、一定の費用を補償するものです。ただし、この補償は限られた額であり、地震保険の補償には遠く及びません。

3. カバーされる損害の範囲

火災保険がカバーするのは、以下の損害です。

- 建物の損害: 建物の構造および付帯設備(電気、ガス、水道設備など)に対する損害。

- 家財の損害: 家具、家電製品、衣類、書籍などの家財の損害。ただし、現金や貴金属、美術品などの一部の高価品は対象外となる場合があります。

地震以外の様々な災害による侵害をカバーするんですね。

はい、台風による損害などもカバーされます。

南海トラフ地震の影響と保険の実際

1. 南海トラフ地震の被害想定

南海トラフ地震が発生した場合、広範囲にわたって甚大な被害が予想されます。特に津波による被害が大きく、多くの住宅が全壊する可能性があります。これにより、保険金の請求が大幅に増加し、保険会社の財政にも大きな影響を与えることが予想されます。

2. 保険金の支払いプロセス

地震発生後、保険金の支払いプロセスが迅速かつ適切に行われることが求められます。被害の確認、保険金の査定、支払いまでの一連の流れがスムーズであることが重要です。しかし、大規模な地震の場合、査定や支払いが遅延することも考えられます。

3. 地震保険の補償限度額と実際の損害

地震保険の補償限度額は設定されているものの、実際の損害額がこれを超えることが多々あります。特に、全壊した住宅や全焼した家財の再建や再取得には、多額の費用が必要となります。したがって、地震保険に加えて、自助努力や他の補償手段も検討する必要があります。

これだけ広い範囲で地震が起こると被害も大きくなりますね。

はい、被害は東日本大震災の何十倍との試算もあります。様々な形で備えておく必要がありますね。

まとめ

- 地震保険は損害区分により補償額が決まる。

- 火災保険とセットのものと単独の地震保険がある。

- どこまで補償を用意するのか、まずは試算してみる。

南海トラフ地震が発生した場合、地震保険および火災保険がどの範囲までカバーできるのかは、保険契約内容や損害の程度に大きく依存します。地震保険は、住宅や家財の損害を一定の範囲でカバーしますが、補償限度額が設定されているため、全ての損害を完全に補償することは難しい場合があります。また、火災保険は地震による火災をカバーしないため、地震保険との併用が重要です。保険金の支払いプロセスや実際の損害額を考慮し、被災に備えた総合的な対策を講じることが必要です。

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/24270/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")